【导读】国城矿业拟23.68亿元现金收购国城实业40%股权

5月22日晚间,国城矿业(证券代码:000688)披露重大资产购买草案,拟以23.68亿元现金收购国城实业40%股权,本次交易构成重大资产重组。

这是继2025年底完成60%股权收购后,国城矿业对国城实业实施的第二步整合,以实现100%控股。

标的估值半年内增加约3.33亿元

根据草案,本次交易对象为中信信托(代表中信信托·信华57号权益类信托计划),国城实业40%股权交易作价23.68亿元,构成重大资产重组及关联交易。

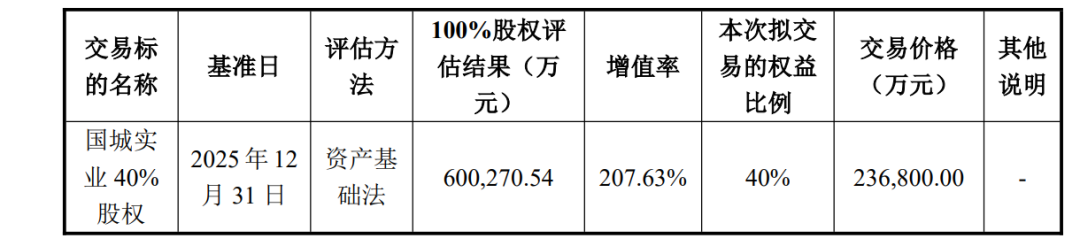

本次交易评估基准日为2025年12月31日,选择资产基础法的结果作为最终评估结论,国城实业100%股权账面价值为19.51亿元,评估值达60.03亿元,增值40.51亿元,评估增值率高达207.63%。

值得关注的是,本次估值较前次交易有明显增长。2025年12月,国城矿业完成对国城实业60%股权的收购,彼时100%股权评估值为56.70亿元,评估增值率为156.40%。半年内标的估值增加约3.33亿元。

估值增长主要源于两方面:一是标的自身盈利积累带来净资产增加;二是在钼金属供需偏紧的背景下,评估模型对产品价格及采矿权等无形资产进行了价值上修。

报告书显示,本次溢价主要来源于无形资产及存货。其中,无形资产账面值为5.12亿元,评估值达44.09亿元,增值率高达760.98%;存货增值率也达到55.24%。

本次交易对象虽为中信信托,但穿透底层协议显示,中信信托仅作为融资通道享有固定收益回报,国城集团及实际控制人吴城实际承担标的股权的经营及减值风险,并承担本次交易的业绩承诺及补偿义务。

根据立信评估出具的评估报告,国城实业矿业权资产在2026年、2027年、2028年预计实现的扣非净利润分别为4.98亿元、7.11亿元、7.69亿元,三年累计不低于19.79亿元。

国城集团及实际控制人吴城承诺,若公司在承诺期内未能达成上述业绩目标,或期末发生资产减值,由国城集团以现金方式向国城矿业进行补偿,吴城承担连带责任。

提升决策效率,增厚归母净利润

本次收购是国城矿业聚焦优质矿业主线的战略延续。本次交易前,公司主要从事有色金属采选及资源循环综合利用业务,主要产品为钼精矿、锌精矿、铅精矿、铜精矿、钛白粉、硫精矿、硫铁粉、工业硫酸、次铁精矿等;公司重要参股子公司金鑫矿业的主要产品为锂精矿。

公告显示,国城实业的核心资产是位于内蒙古卓资县的大苏计钼矿。截至2023年8月31日,该矿备案保有资源储量为矿石量12372.80万吨、钼金属量14.48万吨,平均品位达0.117%。目前正在办理采矿权变更手续,拟将生产规模从500万吨/年扩大至800万吨/年,届时产能将实现显著跃升。

2025年12月完成国城实业60%股权收购并表后,国城矿业经营面貌迅速改观。2025年全年,公司实现营收48.06亿元,同比增长17.13%;归母净利润达10.76亿元,同比大幅扭亏。其中,国城实业贡献了核心增量——2025年实现营业收入24.42亿元、净利润11.46亿元,钼精矿业务已成为公司第一大收入来源。

此外,本次收购完成后,国城实业从控股子公司升级为全资子公司,此前因40%股权存在其他股东而面临的管理效率制约将完全解除,公司可对国城实业实施一体化资源整合与战略部署,整体运营管理效能将进一步提升。

国城矿业表示,本次交易完成后,国城实业成为公司全资子公司,公司钼矿资源储量的权益占比将得到提升,有利于强化公司整体业务布局及产业整合,进一步增厚公司归母净利润,增强公司的盈利能力和核心竞争力。

负债率或推高超90%

5月22日晚间,国城矿业同步公告称,根据公司的经营战略和融资需求,公司拟申请由中国工商银行乌兰察布分行牵头筹组并购银团贷款不超过17亿元,用于支付公司购买国城实业40%股权的对价款。

值得注意的是,国城矿业两次全现金收购将使公司负债率大幅攀升。

前次收购国城实业60%股权后,公司资产负债率已升至较高水平。截至2025年12月31日,公司资产负债率为69.55%。若本次40%股权收购完成,叠加并购贷款余额的影响,模拟备考资产负债率或进一步升至90.67%。较高的负债水平意味着公司偿债压力显著增大。

此次并购完成后,国城矿业主业结构将从钛白粉、铅锌矿转向以钼精矿为核心的资源型产业格局。

从行业层面看,钼终端需求正从传统钢铁领域向国防军工、航空航天、新能源等战略新兴行业延伸,需求端持续扩容,中长期供需偏紧格局有望支撑钼价保持相对强势。但钼价已处于历史较高水平,若矿山安全事故复产导致供给恢复或下游需求超预期走弱,价格波动可能较为剧烈,将直接影响国城实业的盈利表现及本次高溢价收购的资产价值回报。

业内认为,接下来的核心关注点在于,国城实业能否在三年业绩承诺期内如期兑现利润,以及公司能否在持续扩张的同时有效管控财务风险。

截至5月23日收盘,国城矿业报43.5元/股,总市值为515.5亿元。