5月22日,港交所文件显示,广东融泰药业股份有限公司(简称:融泰药业)向港交所提交上市申请书,独家保荐人为中信证券。

招股书显示,融泰药业是中国主要的院外药品市场数字化营销和供应链服务提供商。公司从事线上线下药品零售及批发业务,收入主要来自:透过第三方电商平台及公司的电商店铺向个人客户;透过区域性销售伙伴及电商店铺向基层终端;向连锁药店销售药品。

根据弗若斯特沙利文的资料,按2025年收入计,融泰药业是中国院外医药市场第三大数字化营销和供应链服务提供商。

融泰药业坦承,“我们的业务依赖于我们销售的药品的下游买家。下游买家的市场需求和购买力发生任何重大变化均可能对我们的业务、财务状况及经营业绩产生重大不利影响。”

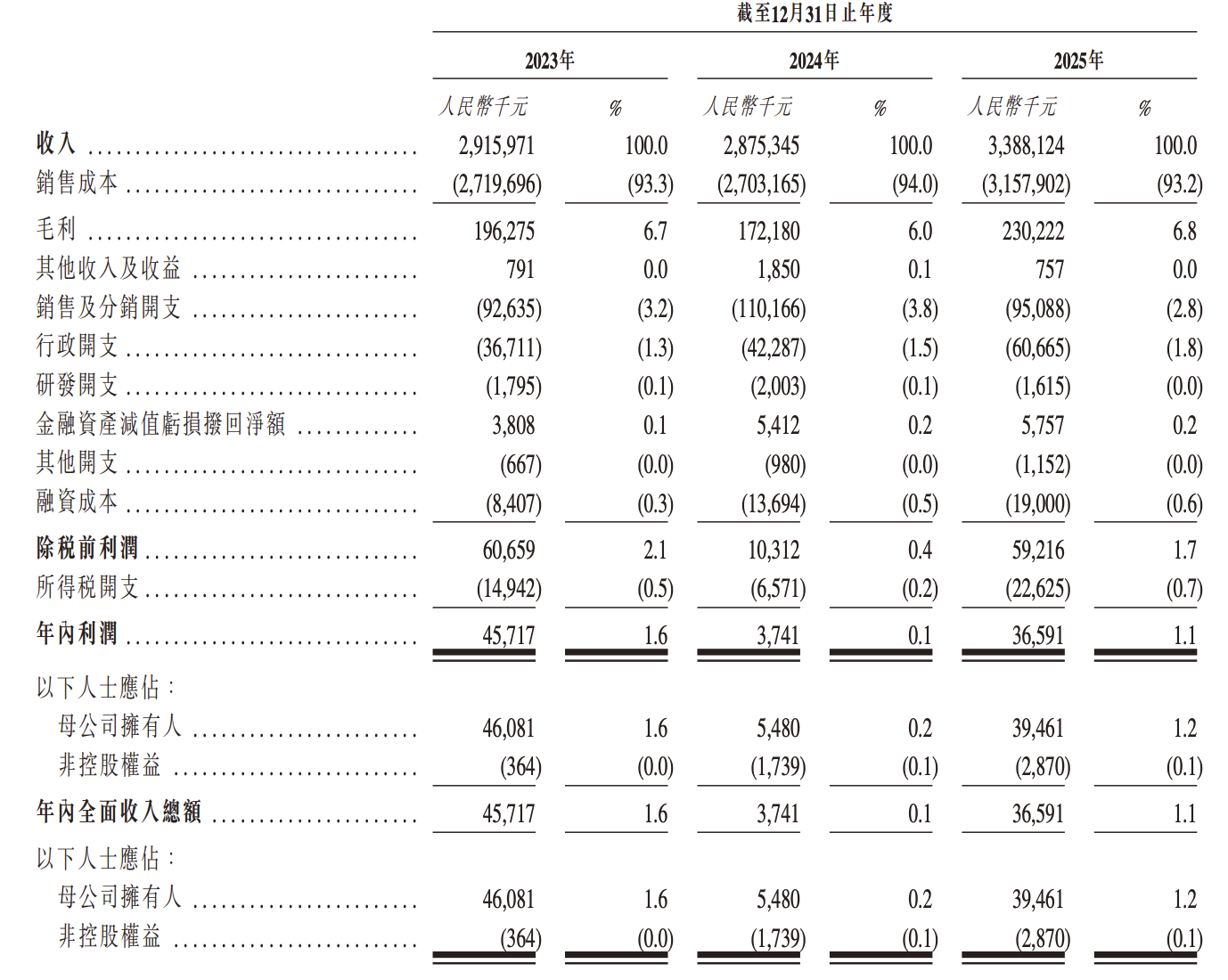

公司于2023年、2024年及2025年分别与68家、236家及339家制药公司合作,并于2023年、2024年及2025年分别产生收入2916.0百万元、2875.3百万元及3388.1百万元。

翻开融泰药业的财务报表,其净利润波动显著。

2023年公司录得净利润4571.7万元,2024年却断崖式暴跌至374.1万元,降幅超过90%;2025年则回升至3659.1万元。

公司在招股书中将2024年利润下滑归咎于:

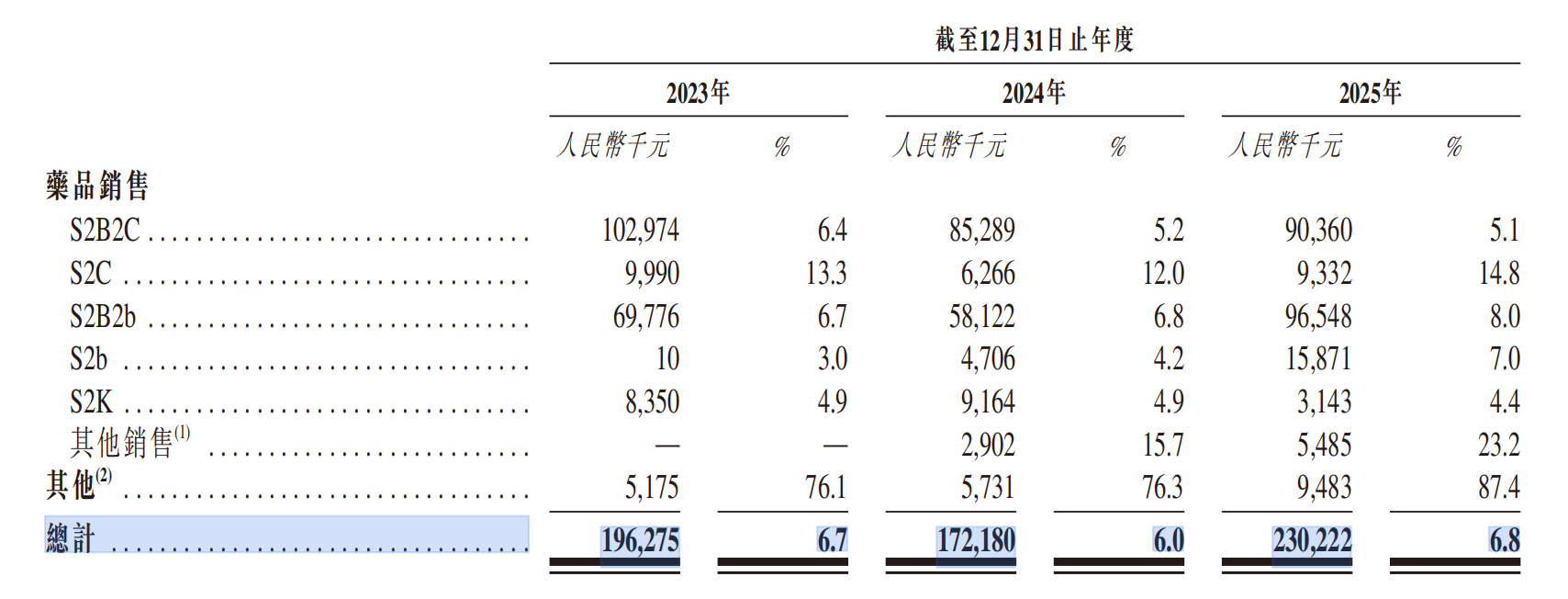

公司毛利率由2023年的6.7%下降至2024年的6.0%,主要由于S2B2C项下销售的高利润药品比例下降,导致S2B2C项下销售的毛利率由2023年的6.4%下降至2024年的5.2%,而其收入保持相对稳定;

销售及分销开支增加17.6百万元,主要源于公司针对若干新产品于市场孵化阶段加大投入,导致营销开支上升;行政开支增加5.6百万元,主要源于业务增长带动行政人员扩充导致人员成本上升;

融资成本增加5.3百万元,主要源于业务扩张(包括建立全国性终端用户直供网络及设立多家子公司)导致计息借款增加,进而引发利息开支上升。

另外,2023年至2025年,公司毛利率仅维持在6.0%-6.8%的低水平。

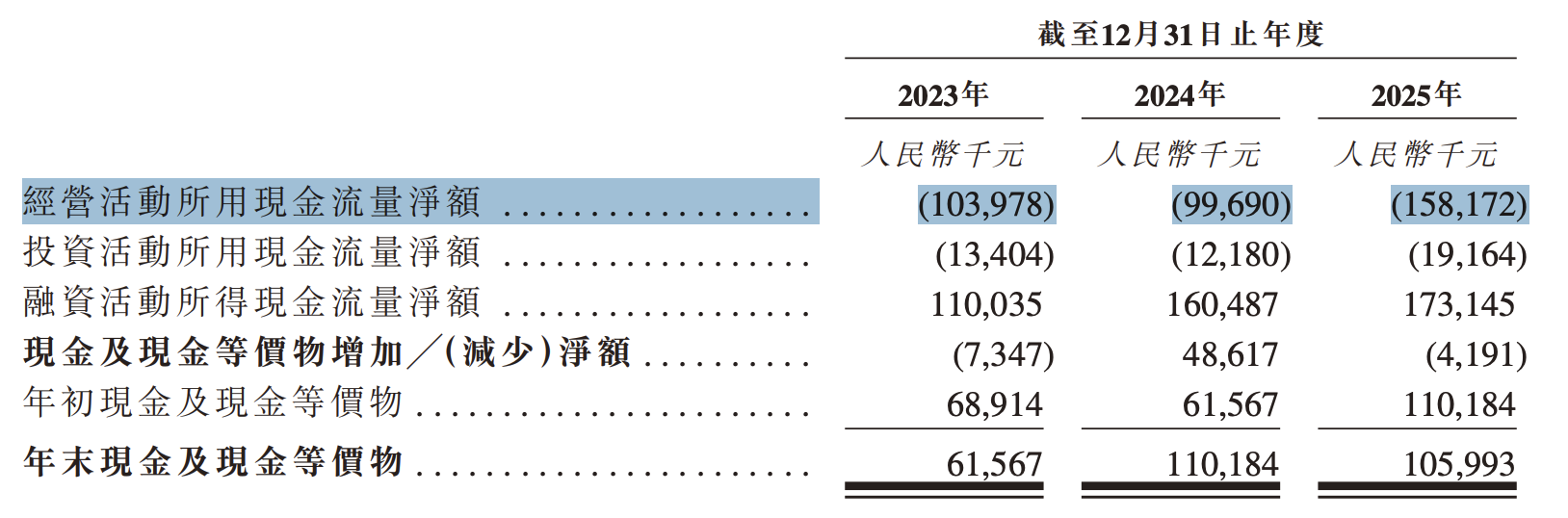

还需要注意的是,融泰药业的经营现金流已连续三年净流出。

融泰药业称,于往绩记录期间,公司经营现金流出净额主要由于2023年底至2025年初成立多家子公司,公司于其初创阶段的营运资金需求大幅增加,导致银行借款相应增加。

融泰药业同时表示:我们预计于2026年将录得经营现金流出,主要由于与我们持续业务扩张相关的营运资金投资。具体而言,我们预期将为特定产品维持适当水平的策略存货储备,并产生与采购相关的预付款项,以支持我们不断扩张的S2B2b及S2b业务的已确认及预期需求。

该现金流出预计与业务增长及营运资金需求有关,而非源于我们盈利能力、应收款项回收能力或客户付款行为的任何恶化。