乘着国内户外服饰行业高速发展的东风,这家以冲锋衣为核心的本土户外品牌,正带着年入27亿的业绩,第三次向资本市场发起冲击。

日前,户外运动品牌伯希和的母公司——奔赴自然户外运动集团股份有限公司第三次向港交所递交招股书,冲击“中国高性能户外生活方式第一股”,中金公司与中信证券担任联席保荐人。

与前两次招股书不同,此次公司将主体名称由“伯希和”变更为“奔赴自然”。

招股书显示,2023年至2025年,公司收入从9.08亿元增长至27.93亿元,增长超过两倍,净利润则从1.52亿元增长至3.56亿元。

01

“烧出来”的增长?

招股书显示,奔赴自然主营户外服饰及装备,旗下包括核心品牌伯希和以及于2019年收购的韩国鞋类品牌Excelsior,产品涵盖服装、鞋类以及装备及配饰。该公司前身伯希和户外运动集团股份有限公司曾于2025年4月和11月两次递表港交所。

根据弗若斯特沙利文的资料,中国内地高性能户外服饰行业的零售销售额由2019年的539亿元增加至2024年的1027亿元,CAGR(复合年均增长率)为13.8%,预计2029年将达2158亿元,2025年至2029年的CAGR为15.5%,成为功能性服饰市场中增长最快的细分市场之一。

奔赴自然招股书列出的2024年按零售额计的中国内地高性能户外服饰品牌前十排名,伯希和以1.7%的市场份额位居第七,主要产品价格在400元至1000元之间,最低价在十个品牌中位居第六,最高价并列第七。奔赴自然在招股书中多次提及,市场对价格亲民的高质量产品的需求不断增加,使得功能性户外服饰行业发展迅猛,带来了巨大的市场机遇。

如果只看收入增速,奔赴自然无疑称得上是近几年国产户外服饰行业里的“黑马”。

2023—2025年,奔赴自然营业收入一路攀升,从9.08亿元增至17.66亿元,再到27.93亿元;净利润也从1.52亿元增至2.83亿元、3.56亿元。

但比收入增长更快的,是公司的销售及营销投入。

2023年至2025年,公司销售及分销费用分别达到2.77亿元、5.87亿元和10.59亿元,占收入比例分别为30.5%、33.2%和37.9%。也就是说,2025年奔赴自然每实现100元收入,就有接近38元用于销售和营销。

招股书显示,线上DTC仍是公司最主要的收入来源。2025年,公司线上DTC收入为14.72亿元,占总收入的52.7%;电商平台销售收入为4.73亿元,占比为16.9%。线下DTC则增长迅猛,从2023年的4733万元增至2025年的5.06亿元,占比从5.2%提升至18.1%。

也就是说,奔赴自然一边依靠线上流量维持基本盘,一边加速铺设线下渠道,试图从“线上爆款品牌”转向更完整的全渠道品牌。

值得注意的是,近三年,随着公司业绩爆发,也迎来资本的青睐。

2023年,奔赴自然获得安徽创晟、安徽徽元合计4000万元的投资。此后,安徽文创、利辛产投分别投资1500万元和1400万元。其中,穿透股权信息可知,安徽创晟背靠亳州市财政局(亳州市政府国有资产监督管理委员会)。

2024年,奔赴自然又收到启明创投等合计2.88亿元投资。2025年,腾讯投资以3亿元融资追加,成为其最大的投资机构之一。

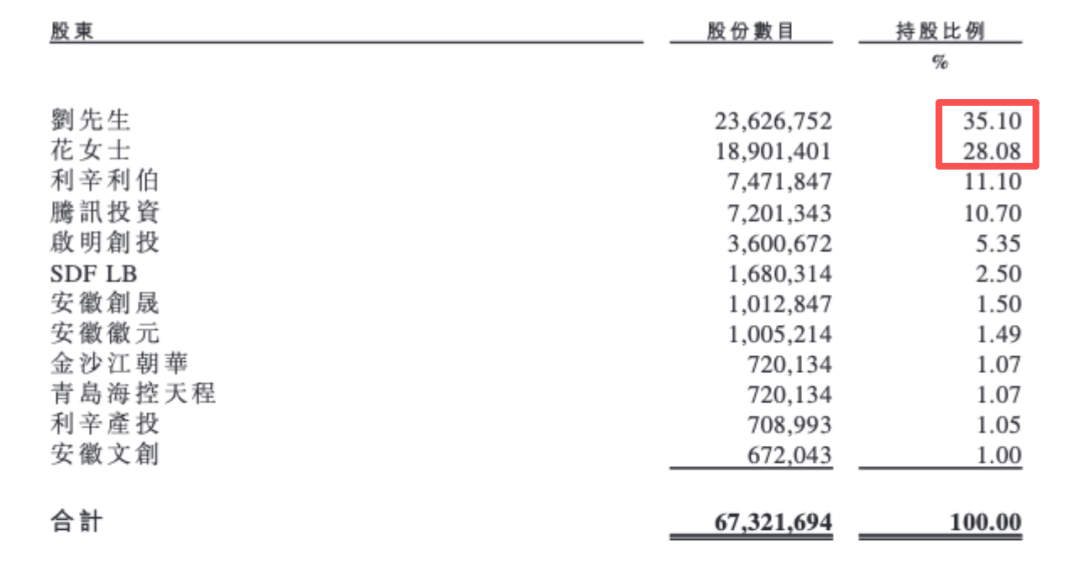

截至最新招股书,腾讯投资和启明创投分别持有公司已发行总股本约10.7%及5.35%股份。股权结构上,创始人刘振和花敬玲仍为公司实控人,分别直接持有公司的35.1%和28.08%。截至目前,两人合计控制奔赴自然约63.17%投票权。

02

摆脱“始祖鸟平替”?

伯希和早期最核心的标签,是“始祖鸟平替”。

相比始祖鸟、 猛犸象等国际户外品牌动辄数千元的售价,伯希和主流冲锋衣价格大多集中在150元至900元区间。

从产品结构来看,冲锋衣为奔赴自然营收的顶梁柱,并依赖部分爆款。2022年-2025年,奔赴自然冲锋衣裤营收由1.39亿元增至14.54亿元,占比超五成。其中,三款畅销经典冲锋衣持续稳居年度十大畅销产品行列。2023年-2025年,十大爆款产品营收贡献占比分别为为46.6%、43%和37.4%。

2025年,伯希和品牌通过旗下巅峰系列、专业性能系列、山系列和经典系列累计营收27.78亿元,其中主要面向户外运动爱好者、旅行者及城市用户的经典系列贡献了83.7%营收。而2019年收购的Excelsior则实现营收1524万元,仅贡献总营收的0.5%。

从价位和功能性来看,伯希和品牌介于大众休闲与专业户外之间,也由此被称为“始祖鸟平替”。5月11日,伯希和淘宝官方旗舰店数据显示,一款优惠后价格为499元的经典系列冲锋衣,已售20万件;优惠后售价690元和589元的硬壳冲锋衣和防水冲锋衣也均售出超2万件。

事实上,为提高品牌溢价能力,伯希和品牌在2025年1月推出了主打专业高阶定位的巅峰系列,但全年销售额仅33.3万元。5月11日,伯希和淘宝官方旗舰店数据显示,店铺售价最高的单品——定价30000元、优惠后25000元的THE LIMIT SERIES 系列(巅峰系列)地球型帐篷,仅售出1件。

同为巅峰系列的高海拔攀登连体羽绒服定价12800元、折后价11000元,仅售出2件;巅峰系列的攀登高山靴定价5600元,折后价4600元,页面显示已售出16件。

招股书显示,目前伯希和已形成巅峰系列、专业性能系列、山系列及经典系列四大产品线,并引入Pertex、eVent、Vibram等专业材料。这背后是其试图进一步强化专业户外标签。

渠道方面,奔赴自然深度依赖线上销售途径。目前,奔赴自然线上渠道仍以淘天、抖音和京东平台为主。2025年,公司在天猫及淘宝旗舰店实现收入6.11亿元,抖音平台则贡献了5.27亿元收入。此外,唯品会平台和京东分别产生收入1.13亿元、3.26亿元。

线下销售渠道则以线下DTC、分销商为主,分别实现收入5.06亿元和2.63亿元,占比为18.1%和9.4%。截至2025年12月31日,公司在中国内地拥有230家门店,其中直营门店21家、联营门店209家。

此外, 伯希和还在2019年收购了韩国鞋履品牌Excelsior中国区运营权,希望向鞋类及全品类户外扩张。不过,从营收层面来看,Excelsior仅占总营收0.5%,为1524万元。

在招股书中,奔赴自然反复强调“高性能户外”定位。

过去几年,户外服饰最大的变化之一,就是逐渐从专业运动场景走向日常消费场景。越来越多消费者购买冲锋衣,并不是为了真正进行高海拔登山、越野徒步,而是把它作为一种兼具功能性与时尚感的日常穿搭。

“山系风格”“轻户外通勤”“冲锋衣社交穿搭”……户外服饰已从满足专业场景需求的功能性装备,转变为日常穿搭单品,同时也成为年轻消费者新的审美趋势。

这也带来了新的竞争压力。当“轻户外”成为流行概念,入局者不再只有专业户外品牌。优衣库、ZARA、UR等快时尚品牌均推出了滑雪服、防晒服、冲锋衣等户外服装,定价区间也与伯希和部分产品形成重叠。

更为关键的是,真正的专业户外品牌,往往需要更长期的产品积累、技术沉淀以及用户认知。尽管奔赴自然强调技术及研发能力,但其研发投入与销售费用相比仍有明显差距。

招股书显示,2025年,公司研发费用为7400万元,相较于27.93亿元的收入体量,研发费用率约为2.65%。同期,公司销售及分销费用达到10.59亿元,是研发费用的十余倍。

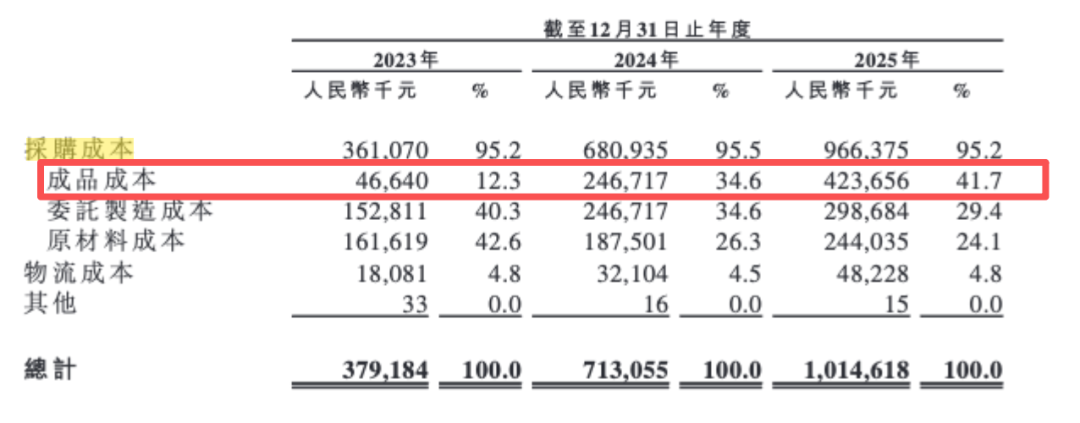

与此同时,奔赴自然并无自有生产设施,主要依赖OEM及委托制造商生产产品。2025年,公司合作委托制造商达到155家。部分高端产品所采用的面料及防护技术,也来自外部供应商。

2025年,奔赴自然向五大供应商采购额达5.18亿元,占总采购额的24.9%,最大供应商采购占比为8.5%,公司部分高端面料如Pertex、PrimaLoft等依赖国际供应商。此外,公司2025年成品采购成本占比达41.7%,较2023年的12.3%大幅提升。

这意味着,公司更多承担的是产品设计、品牌营销以及渠道运营的角色。对于奔赴自然而言,“高性能户外”的品牌叙事,仍需要更长时间的产品表现和用户口碑来验证。

03

实控人夫妇“精准提款”

值得注意的是,在冲刺IPO前夕,奔赴自然一边为销售旺季加大备货、占用现金,一边进行了多轮分红。

招股书显示,2024年6月30日,公司向股东宣派股息1061.1万元,并于2024年8月全额支付;时隔不到九个月,2025年3月,公司向股东宣派股息4200.8万元,并于2025年8月全额支付。

上市筹备期的分红动作并未就此止步。公司于2026年2月向当时股东宣派股息约1.01亿元。截至最后实际可行日期,该股息尚未全数结付。

也就是说,2024年以来,公司已经宣派或完成约1.54亿元股息。

穿透股权结构来看,这场分红“盛宴”的绝大部分收益流向了公司的实际控制人、创始人刘振与花敬玲夫妇。

招股书显示,刘振持有公司35.1%股份,花敬玲持有28.08%股份;花敬玲为刘振配偶,双方已签署一致行动协议,两人合计持股和控制表决权超过六成。按Pre-IPO投后估值约28亿元计算,夫妇二人所持股份市值超过17亿元。

据此粗略测算,在2024年和2025年合计约5262万元分红中,刘振、花敬玲夫妇可获得约3300万元;若2026年2月宣派的约1.01亿元股息后续全额支付,两人对应可获得的分红金额将超过6300万元。前后三轮合计,实控人夫妇对应分红金额或接近1亿元。

与之形成对比的是,公司现金余额在2026年一季度出现明显下降。

截至2026年3月末,公司流动资产净值较2025年末小幅增加,但这一改善并非来自现金增加。相反,公司现金及现金等价物由2025年末的7.13亿元降至2026年3月末的3.93亿元,减少约3.2亿元;同期,存货由8.7亿元增至12.17亿元。

公司解释称,现金减少主要有两方面原因:一方面,为迎接即将到来的销售旺季,主动增加库存;另一方面,根据2026年2月股东大会决议,向当时股东支付了部分股息。

对于一家正处于高速扩张期,同时仍需持续投入研发、渠道建设、品牌升级和库存管理的公司而言,上市前分红与现金下降并行,难免会引发市场关注:在冲刺资本市场前,公司是在为长期增长积蓄弹药,还是在提前兑现阶段性红利?

而对于伯希和而言,更现实的压力来自时间。

招股书显示,伯希和IPO前腾讯持股约10.7%,启明创投、创新工场等机构也在股东名单中。2025年3月,伯希和与投资者签订补充协议,在递表港交所前终止上述对赌条款。协议约定,若奔赴自然撤回上市申请,或未在2028年前完成港交所上市,已终止的对赌权利将自动恢复。

户外服饰行业的红利仍在,但竞争也变得更加密集。对奔赴自然而言,IPO只是新的起点。真正的考验在于,当流量红利退潮、轻户外玩家涌入、消费者回归理性之后,公司能否从“爆款黑马”成长为一个真正具备技术壁垒、品牌溢价和渠道效率的长期品牌。

毕竟,风口可以把品牌推到聚光灯下,但能不能留在牌桌上,最终仍要靠产品、效率和复购说话。

来源:新财富杂志综合自中国基金报、V观财报、时代财经、凤凰WEEKLY财经