近期,浙江欧诺机械科技股份有限公司(下称 “欧诺科技”)向深交所主板递交的上市申请获受理。招股书显示,2023年至2025年,欧诺科技营业收入从3.83亿元升至10.69亿元,三年复合增长率超过65%;归母净利润从5920.82万元升至1.996亿元,2025年净利润同比增长超70%。

在无纺布制袋机细分赛道,欧诺科技国内市场占有率连续三年排名第一;在纸袋机领域,2025年市占率排名第三。由此看,这家顶着 “专精特新小巨人” 光环冲击资本市场的公司颇为亮眼。

不过,界面新闻记者发现,在亮眼的另一面,欧诺科技也存有主业增长见顶、新业务盈利不稳、财务结构承压等多重矛盾。

业绩增长是可持续增长?

从财务数据看,欧诺科技正处于快速增长期。2023年至2025年,公司营收分别为3.83亿元、7.53亿元和10.69亿元;归母净利润分别为0.59亿元、1.16亿元和2.00亿元。

欧诺科技表示,业绩增长源于环保政策驱动下无纺布袋和纸袋对传统塑料袋的替代需求爆发,以及对智能化、高性能设备的持续迭代升级。

数据来源:WIND

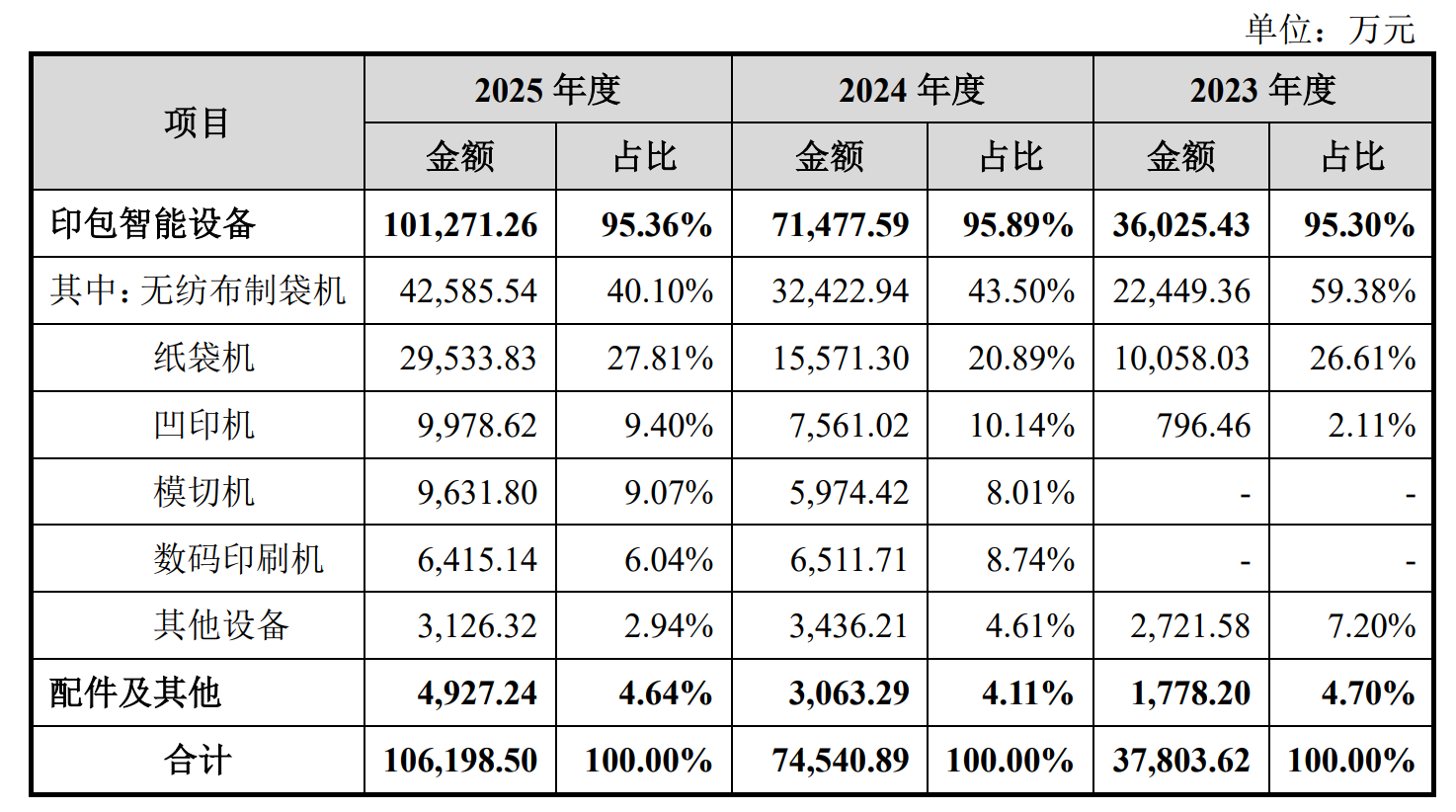

2023年至2025年,欧诺科技无纺布制袋机的收入占比从59.38%降至40.10%,重要性正在下降,这更像是在为增长放缓提前布局。2025年无纺布制袋机收入同比增长31.34%,增速仍高于纸袋机的收入占比提升速度。与此同时,高端科技系列无纺布制袋机逐步取代低端诺系列,成为支撑单价的关键因素,2024年无纺布制袋机平均单价从27.08万元跃升至35.36万元,2025年进一步升至42.93万元。

数据来源:招股书

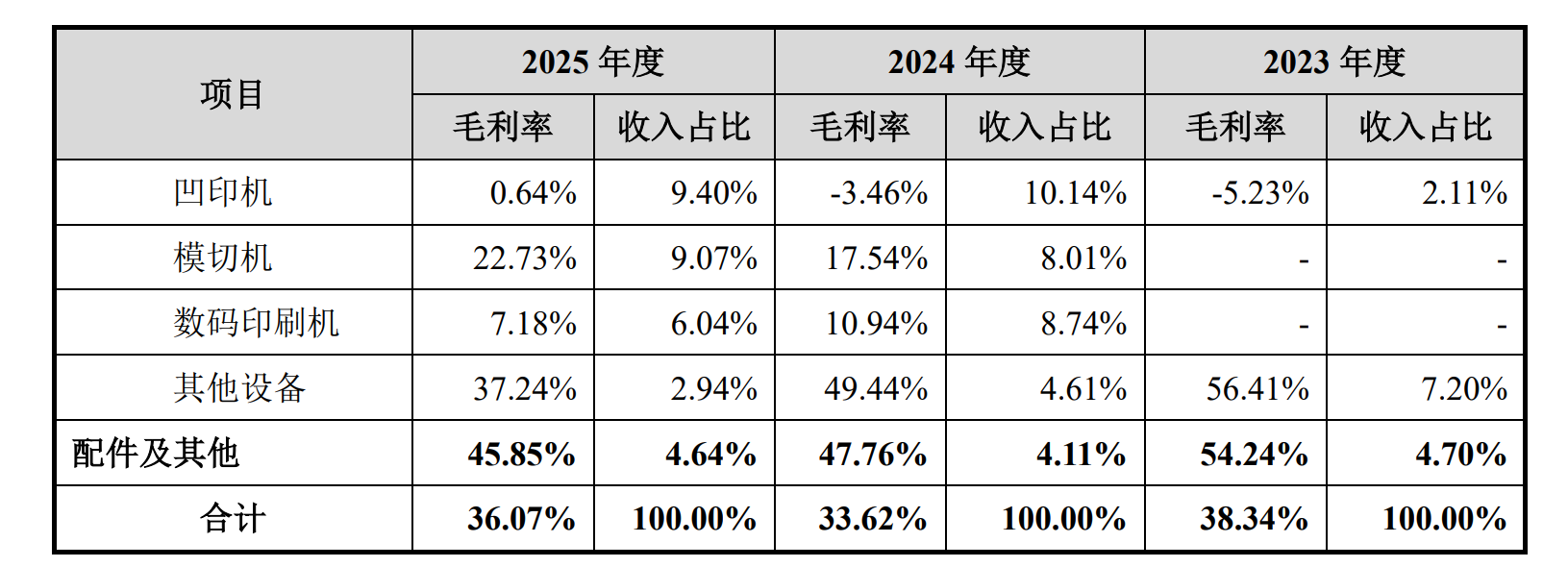

同时,欧诺科技的纸袋机、凹印机和模切机等新业务,仍处在各自不同的成长阶段。凹印机2023年实现量产,2025年毛利率为0.64%,仍处爬坡期。模切机在2024年通过收购江苏文洪被纳入版图,毛利率从17.54%提升至22.73%,但距离行业成熟水平仍有差距。公司能否在凹印机和模切机两个协同品类上同时打开局面,仍待市场检验。

数据来源:招股书

值得注意的是,欧诺科技业绩爆发式增长或与限塑政策推动环保包装替代高度绑定。这家公司产品主要用于无纺布袋、环保纸袋生产,下游集中于餐饮外卖、即时零售、商超、快递物流,需求高度依赖环保政策与消费资本开支。2020年限塑政策加码后,传统塑料袋受限,无纺布袋、纸袋需求爆发,直接带动制袋设备需求激增。欧诺科技无纺布制袋机收入从2023年的2.24亿元增至2025年的4.26亿元,同期纸袋机收入从1.01亿元增至2.95亿元,两大产品贡献超67%营收。

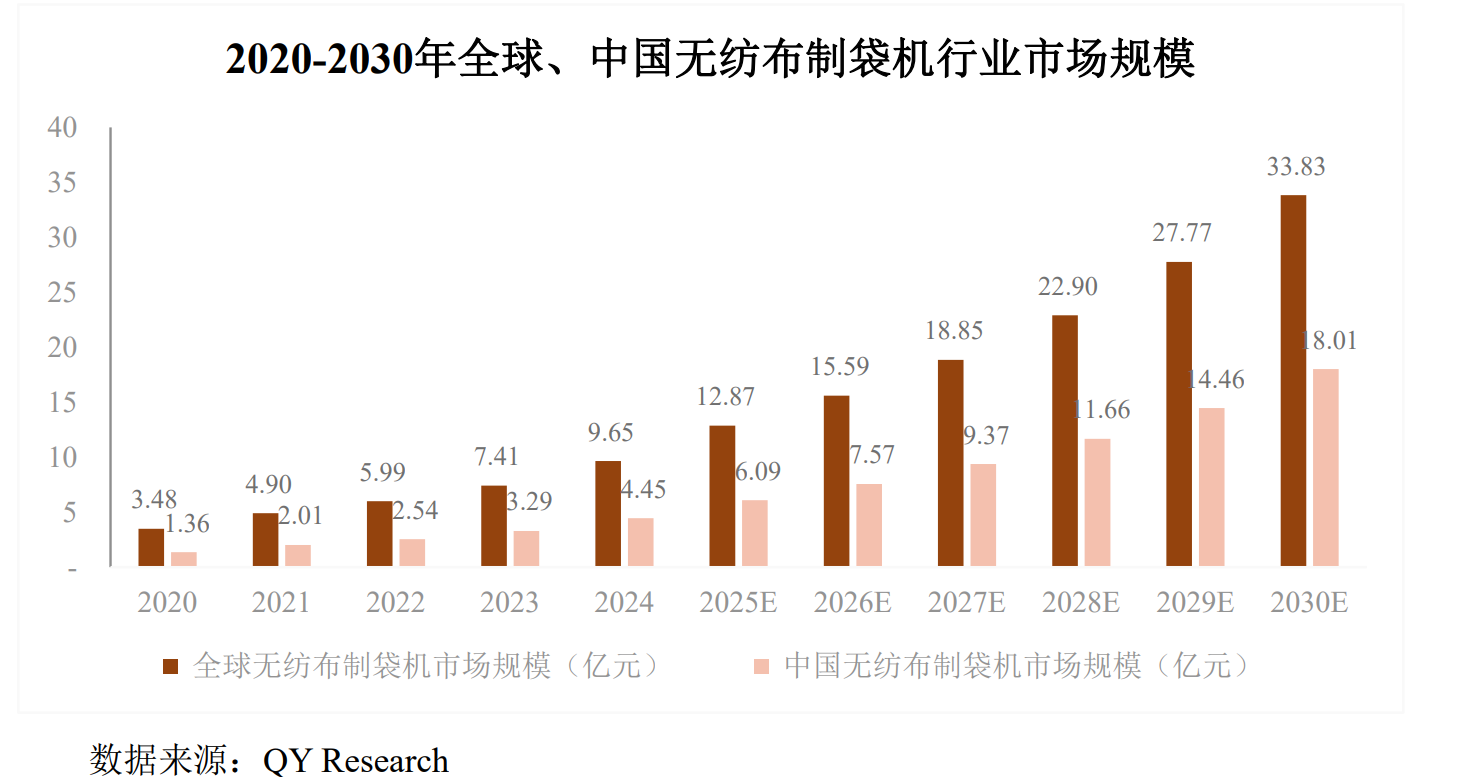

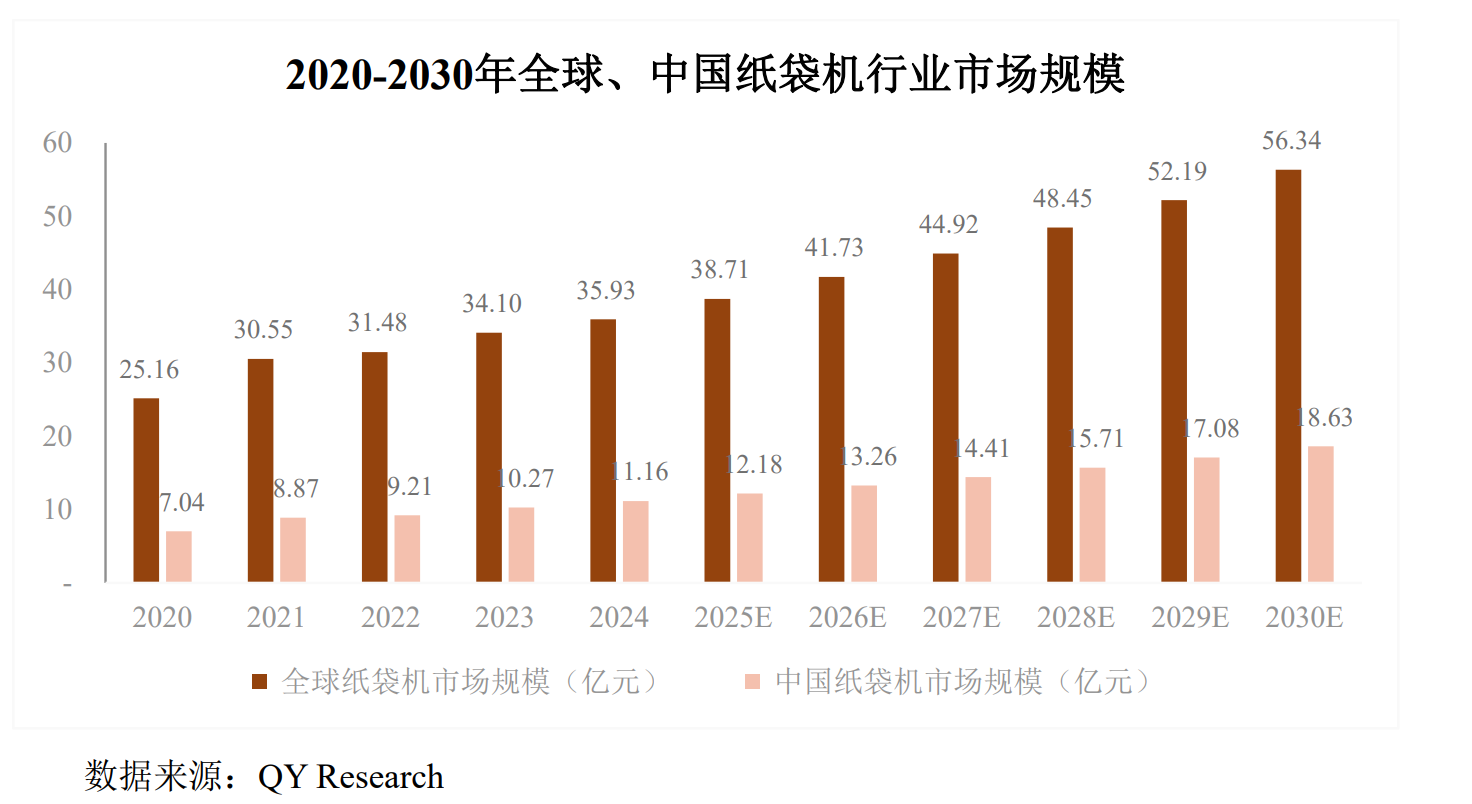

目前看,欧诺科技核心产品市占率或已触顶,增长依赖新品类,但新业务尚未形成稳定盈利支柱。公司试图以全产业链布局破解瓶颈,横向拓展凹印机、模切机、数码印刷机,2025年凹印机收入0.998亿元、模切机0.963亿元,占比分别9.40%、9.07%,毛利率偏低甚至为负,尚未形成有效利润贡献。从行业空间看,无纺布制袋机国内市场2025年约6.09亿元,2030年预计18.01亿元,纸袋机国内2025年约12.18亿元,2030年18.63亿元。

财务数据藏风险

高速增长背后,欧诺科技应收账款、存货双双大幅攀升,盈利质量面临考验。

报告期各期末,欧诺科技应收账款账面价值从9757万元升至3.10亿元,三年增长218%,超同期营收179%的增速,占总资产比重从14.01%升至19.25%。对此,公司解释为业务规模扩大所致。专用设备行业回款普遍偏慢,但应收增速持续高于营收,通常是激进销售信号,一旦下游客户经营恶化,将直接冲击利润。

同期,欧诺科技存货账面价值从1.88亿元增至3.22亿元,占流动资产比重26.62%;存货跌价准备从146万元激增至978万元,增长近5.7倍。跌价准备激增,意味着部分产品面临滞销、技术迭代或需求下滑。“设备类存货跌价风险高,若新品迭代或市场下行,旧机型将快速贬值。” 在制造企业从事财务工作的顾静华对界面新闻记者指出,欧诺科技扩产计划落地后,存货压力会更大。

另外,报告期内欧诺科技综合毛利率稳定在35%左右,高于行业平均29%左右的水平,在规模快速扩张、竞争加剧背景下显得异常。招股书提示,低价市场,长荣股份、上豪包装等本土企业的竞争持续存在,一旦价格战加剧,势必挤压公司产品定价能力和毛利率水平。目前高端市场被瑞士BOBST、美国Holweg Weber等国际厂商占据,这些企业品牌积淀和技术储备上存在优势,欧诺科技这一领域产品缺乏定价权,未来长期的毛利稳定性存疑。

新增产能能否消化?

欧诺科技此次拟募集资金约14.52亿元,扣除发行费用后投向四个方向:印包设备及智能产线建设项目(拟投入8.64亿元)、研发中心建设项目(拟投入2.96亿元)、营销及服务网络建设项目(拟投入1.62亿元)和补充流动资金(拟投入1.3亿元)。其中,8.64亿元的产能扩张中计划年产1100台大型印包设备+1000台包装机械,较现有产能大幅提升。

欧诺科技并未充分披露现有产能利用率,界面新闻记者询问公司亦未获回复。

目前,欧诺科技无纺布制袋机市占率超90%,提升空间并不大。若新增产能依靠新业务,那么公司凹印机、模切机等尚未打开市场,产能消化存不确定性。“设备行业扩产周期长,投产时需求可能已回落,形成大量闲置产能与折旧。” 顾静华对界面新闻记者表示。

从招股书中披露的子公司信息看,欧诺科技新材料业务主体安徽欧诺新材料科技有限公司和欧伟新材均成立于2026年1月,且欧伟新材的实收资本为0。机器人业务主体浙江奥拓图成立于2026年3月,实收资本为500万元。这些新方向能否成功产业化,存在显著的不确定性。公司表示,新增折旧可能导致业绩下滑。

此外,截至2025年末,欧诺科技交易性金融资产余额为2.83亿元,均为理财产品。期末货币资金余额为1.78亿元,扣除约1432万元的票据保证金等受限资金后,公司可立刻动用的现金超过1.64亿元。在账上现金及理财产品合计约4.6亿元的背景下,将1.3亿元的募资额用于补充流动资金,这一安排的合理性值得细究。