深圳商报·读创客户端记者程茹欣

据港交所官网,5月22日,普祥健康控股有限公司(简称“普祥健康”)提交上市申请书,联席保荐人为申万宏源香港、农银国际。

资料显示,普祥健康是医养结合服务提供商,专注于为社区中老年人群提供全面服务,涵盖临床诊疗、康复护理、安宁疗护及其他延伸服务。普祥健康创始人王伟斌与其一致行动的徐华勇有权控制普祥健康股东大会73.99%的投票权。目前,王伟斌任普祥健康董事长兼非执行董事,其妻子卞娇任公司执行董事兼行政总裁。

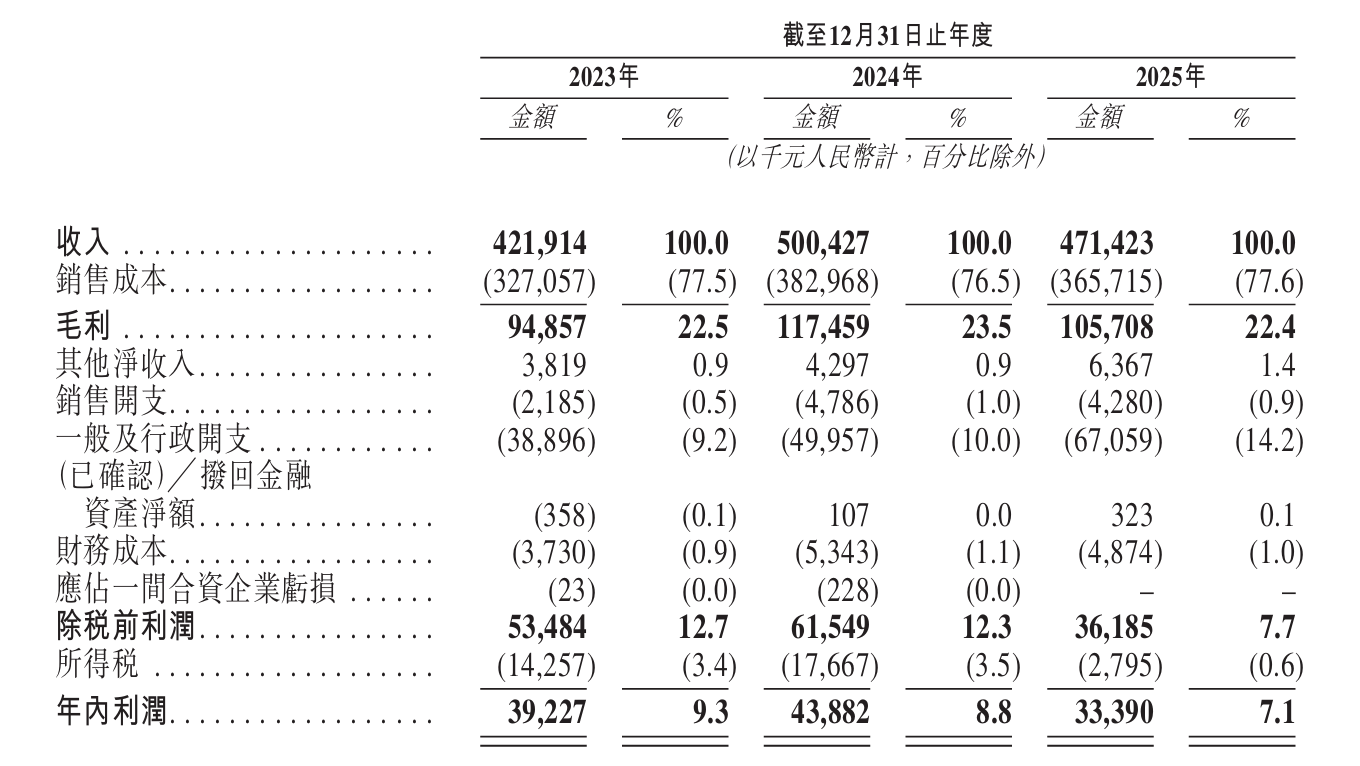

业绩方面,2023年度至2025年度(下称“报告期”),普祥健康分别实现收入约4.22亿元、5亿元、4.71亿元,年内利润约3922.7万元、4388.2万元、3339万元。其中,2025年,该公司收入、利润同比分别减少约5.8%、23.9%。

值得注意的是,普祥健康业务主要集中在华北地区。报告期各期,该公司来自华北医疗机构的收入分别占公司总收入的97.1%、96.2%及95.6%。

此外,普祥健康提示称,报告期各期,公司旗舰医疗机构普祥肿瘤医院、普祥中医院及大黄庄医院的收入合共分别为2.93亿元、3.66亿元、3.53亿元,分别占公司相应年度总收入的69.4%、73.2%及74.9%。若该等医疗机构的运营受到任何干扰可能会对公司的业务、经营业绩及前景造成重大且不均衡的不利影响。由于公司未必能够成功识别或实施扩张计划,公司未来的增长和财务表现仍可能依赖于上述医疗机构的发展能力,包括提升其临床质量以及拓展服务范围的能力。

与此同时,普祥健康透露,公司的增长战略部分依赖于收购及管理新医疗机构、建立新医养结合业务的能力。公司主要通过战略收购扩展医疗机构网络。例如,公司旗下两家自营医疗机构大黄庄医院及普祥中医院乃分别于2019年及2022年完成收购。公司可能不时物色合适的收购目标,并对符合战略互补性的业务进行战略性收购或股权投资。

并购扩张背后,普祥健康面临商誉风险。

普祥健康透露,往绩记录期间前收购的若干医疗机构表现未达预期。公司根据其实际表现进行商誉减值测试及对相关商誉进行全数减值,导致往绩记录期间前产生减值亏损7600万元。公司无法保证未来不会产生有关费用。任何重大商誉减值亏损均可能对公司的经营业绩及财务状况产生重大不利影响。

普祥健康称,商誉价值乃基于管理层作出的多项假设。倘任何该等假设并未实现,或倘公司的业务表现不符合该等假设,公司可能需大幅撇减商誉及入账大额减值亏损。此外,厘定商誉是否减值需要估计商誉所分配现金产生单位的使用价值(取决于现金产生单位预计产生的估计未来现金流量)及用以计算现值的合适贴现率。倘实际未来现金流量少于估计,可能产生重大减值亏损。