美伊局势或迎来重大转折点。

消息面上,据央视新闻,美东时间5月23日下午,美国总统特朗普在社交媒体发文,称美国与伊朗已经基本谈成一份协议。特朗普称,美国与伊朗的一份协议已基本谈成,有待美伊双方及相关伊斯兰国家最终敲定。

(图片来源:央视新闻客户端)

此外,他还与以色列总理内塔尼亚胡进行了通话。协议的最后环节与细节目前正在商讨中,将于近期公布。特朗普还说,除协议中的诸多其他内容外,霍尔木兹海峡也将随之开放。

当地时间24日凌晨,伊朗方面发布消息称,特朗普在社交媒体最新发布关于“霍尔木兹海峡将开放”的言论“不完整”。

据了解,根据最新交换的文本,即便达成协议,霍尔木兹海峡也将继续由伊朗“管理”。此外,尽管伊朗同意将允许通过霍尔木兹海峡的船只数量恢复到战前水平,但并不意味海峡将恢复到战前“自由通行”状态。

伊朗方面强调,霍尔木兹海峡的管理、航线规划、船舶通行时间和方式以及许可权仍将由伊朗全权掌握。因此,特朗普的相关表态并不完整,也不符合事实。

此外,据以色列方面消息,以总理内塔尼亚胡当晚召集执政联盟各党派领导人以及安全部门负责人开会,讨论美国与伊朗正在协商中的协议。以方担心,协议条款“对以色列非常不利”。

另据新华社,美国媒体23日报道,作为美国与伊朗即将达成的协议中的一个关键内容,伊朗已同意放弃其拥有的高浓缩铀库存。

两名美国官员向《纽约时报》透露,该协议并未解决伊朗究竟将如何放弃其浓缩铀库存的问题,而是将具体细节留到下一阶段关于伊朗核计划的谈判中解决。

报道称,美国长期以来一直希望伊朗放弃高浓缩铀库存,因此即便现在还只是一个“原则性承诺”,这一点对协议也非常关键。报道还称,伊朗最初拒绝将任何关于其高浓缩铀库存的协议纳入“初期阶段”谈判,并要求将其推迟至“第二阶段”谈判。但美国谈判代表已通过中间人向伊朗明确指出,若无法在初期阶段就相关问题达成某种共识,美方将退出谈判并恢复军事行动。

01

汇丰:

美伊即使快速达成协议也无法抑制通胀

不过在汇丰看来,即使美伊快速达成协议,也无法抑制全球通胀,最终更多央行将加息。

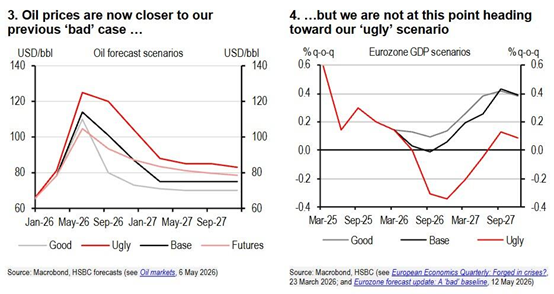

在汇丰全球经济团队发布的最新报告中,该行上调2026年布伦特原油均价预测至95美元/桶,并警告即便美伊迅速达成协议、霍尔木兹海峡重新开放,供给冲击对全球通胀的影响也已难以逆转,更多央行将被迫加息。

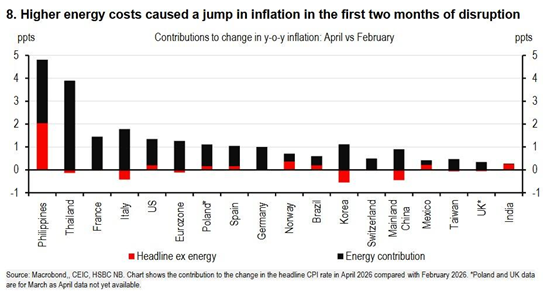

汇丰表示,能源价格正快速向终端传导。仅2月至4月间,美国及欧元区主要经济体的CPI涨幅中,能源贡献就超过1个百分点;东南亚的冲击远为剧烈——泰国达3.9个百分点,菲律宾达2.8个百分点。美国的核心通胀也在抬头,机票和租金是主要推手。食品价格压力在菲律宾、墨西哥和印度持续升温。

汇丰将2026年布伦特原油均价预测上调至95美元/桶,较此前高出15美元,假设海峡从6月中旬开始逐步恢复、至三季度末正常化。修正后的基线情景介于此前"基准"与"差"两种情景之间。

天然气价格则好于预期,大致符合汇丰的"好"情景,一定程度上缓解了欧洲的财政压力。

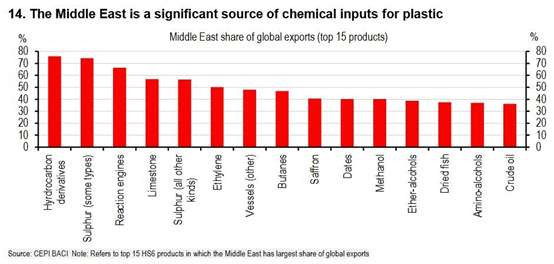

汇丰报告的核心警告在于:风险远不止原油。成品油(航空煤油、柴油)、化肥、硫磺、塑料原料(石脑油、乙二醇)、铝和氦气均面临短缺,且成品油库存比原油更低、更脆弱。中东在多项关键大宗商品中占全球出口的15%–20%。

下游影响将沿产业链传导至汽车、半导体、包装和食品。亚洲——尤其是泰国、新加坡、韩国和菲律宾——对中东供应的依赖度最高。

汇丰预计欧洲央行预计6月、7月、9月各加息25个基点(若海峡立即重开则可能仅加一次),2027年或将反转;英国央行和日本央行可能于6–7月加息;美联储在基准情景下2026年维持利率不变,但新任主席Kevin Warsh治下,叠加关税和移民政策带来的供给冲击,年内加息的风险不容忽视。

新兴市场方面,菲律宾、印度、印度尼西亚(下半年)、波兰、捷克和南非预计进一步加息,汇率贬值正加大加息压力。澳大利亚和挪威则可能已完成本轮加息。

02

美联储会议纪要:

开始认真权衡是否加息

美联储会议纪要证实,在最近一次货币政策会议上,美联储内部存在严重分歧且存在鹰派倾向,且“许多”(Many)官员倾向于在那次会议上就删除宽松倾向的决议措辞。

据美东时间本周三(5月20日)公布的会议纪要,在4月末的美联储货币政策委员会FOMC会议上,讨论货币政策的前景时,与会者普遍判断,鉴于通胀数据持续处于高位,加之围绕中东冲突持续时间及其对经济影响的不确定性,维持当前政策立场、即继续按兵不动的时长可能要超出此前预期。

谈到通胀,纪要写道,几乎所有与会者都指出存在这样一种风险:中东冲突可能会长期持续;或者即使冲突结束,石油及其他大宗商品的价格仍可能在超出预期的较长时期内维持高位。在上述情景下,这些与会者预计,供应链中断、高企的能源价格,抑或是投入成本上升向其他价格的传导效应,将继续对通胀构成上行压力。

针对此次会议纪要,素有“新美联储通讯社”之称的记者Nick Timiraos发文称,在中东战事与人工智能(AI)热潮的双重影响下,即将迎来领导层换届的美联储已经重塑了利率前景。联储官员们实际上已将过去两年间主导其内部辩论的核心议题——是否降息彻底搁置,在上月的会议上,他们开始更为认真地权衡截然相反的可能性:是否加息。

评论认为,相比3月的会议纪要,4月会议纪要的鹰派倾向增加。因为3月纪要显示,一些(some)与会者在会上表示,美联储很有理由给出平衡的政策指引,表明其下一步行动可能是加息也可能是降息,而据4月纪要,这一群体扩大到包括“许多”(many)官员,他们更倾向于在政策声明中使用更为中立的措辞。

03

美股两大见顶信号:

SpaceX等完成IPO+通胀飙升

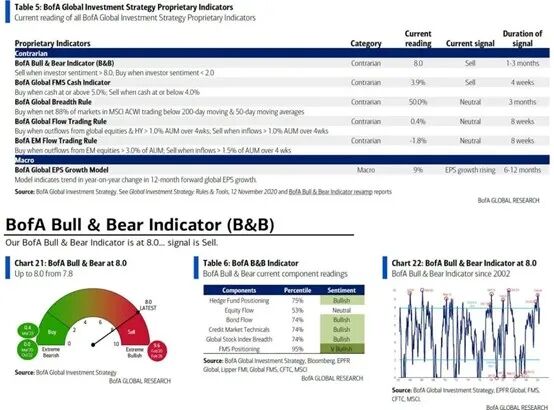

美银美林首席投资策略师 Michael Hartnett提出的美股两大见顶信号,其中之一的是通胀。

Michael Hartnett 近日发出迄今最明确的泡沫预警——当前AI主题驱动的市场泡沫已是19世纪铁路泡沫以来规模最大的一次,但他同时告诫投资者,在两个关键条件兑现之前,减仓为时尚早。

Hartnett 在最新一期《Flow Show》报告中指出,AI板块市值集中度已逼近约48%,超越了上世纪20年代"咆哮年代"、70年代"漂亮50"、80年代日本股市以及90年代科技-媒体-电信泡沫等所有历史性泡沫,唯一尚未超越的是1880年代铁路泡沫顶峰时期的63%。

Hartnett表示,美银牛熊指标升至8.0,触发反向卖出信号。推动指标上行的因素包括:科技股与新兴市场债券资金持续净流入,基金经理调查(FMS)股票配置创单月最大涨幅,以及FMS现金水平降至3.9%。

自2002年以来,该指标共触发17次卖出信号,命中率约60%,全球股市在其后2至3个月内平均下跌2%至3%,最大回撤幅度可达15%至20%。

与此同时,最新基金经理调查显示,市场共识在仓位与盈利预期上均处于极度乐观状态,而收益率向上突破亦意味着部分获利了结压力正在积聚。

尽管顶部信号已明确亮起,Hartnett认为多头此刻并不会轻易离场。他给出两个等待条件:一是SpaceX与OpenAI等历史性IPO完成定价;二是未来数月内CPI攀升至4%至5%并触发重大政策收紧。

约一年前,当众多分析师将AI定性为堪比甚至超越互联网泡沫的"超级泡沫"时,Hartnett持保留态度,认为AI当时仅是"迷你泡沫",尚非真正的顶部。事后来看,那些提前减仓等待泡沫破裂的投资者,错过了此后的大幅涨势。如今,他的立场已发生显著转变。

仅供投资者参考,不构成投资建议