AI摘要:A股短期波动加剧,资金调仓轮动,AI算力中期景气依旧稳固。AI拉动需求激增,MLCC供需趋紧,行业开启新一轮涨价上行周期。两大存储龙头上市进程加快,行业持续缺货,上下游产业链迎来确定性成长机会。

上周,A股三大指数走势分化,沪指下跌0.54%,深证成指上涨0.23%,创业板指上涨0.24%。行业方面涨少跌多,电子、建筑材料、机械设备等上涨,农林牧渔、石油石化、美容护理、钢铁、传媒等跌幅居前。

1、资金抱团拥挤了吗?

中金公司:短期做好仓位管理

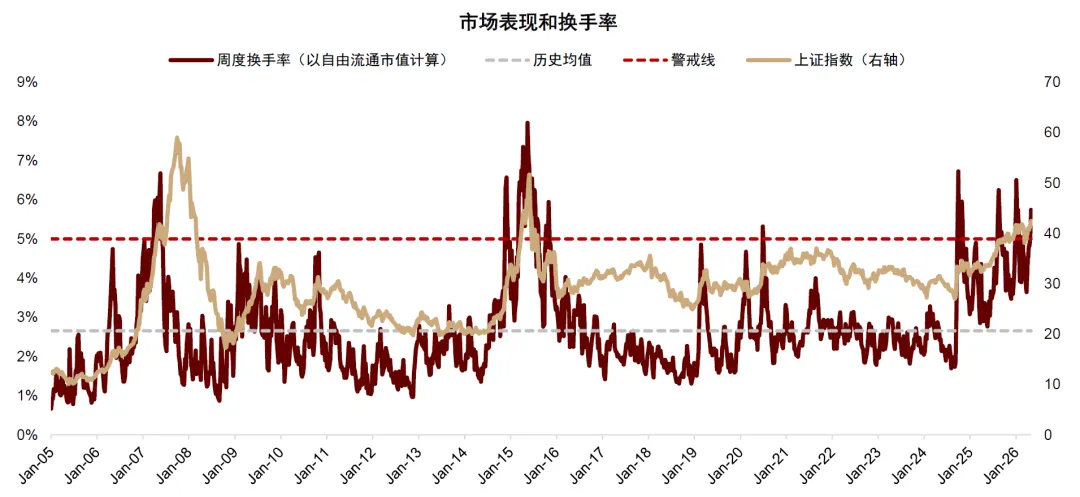

对于中国股票,短期需关注情绪过热后的波动风险。近期市场换手率再度超过5%,指数创新高后,投资者对后市的分歧可能加大,部分资金也存在获利了结压力,市场波动或阶段性抬升。但从中期看,中国股市估值仍处于适中水平,AI主线较为清晰,外汇派生流动性正在成为新的增量资金来源,并有望与股市赚钱效应形成正向循环,继续支撑中国股票的相对表现。

华泰证券:交易盘热度有所回落

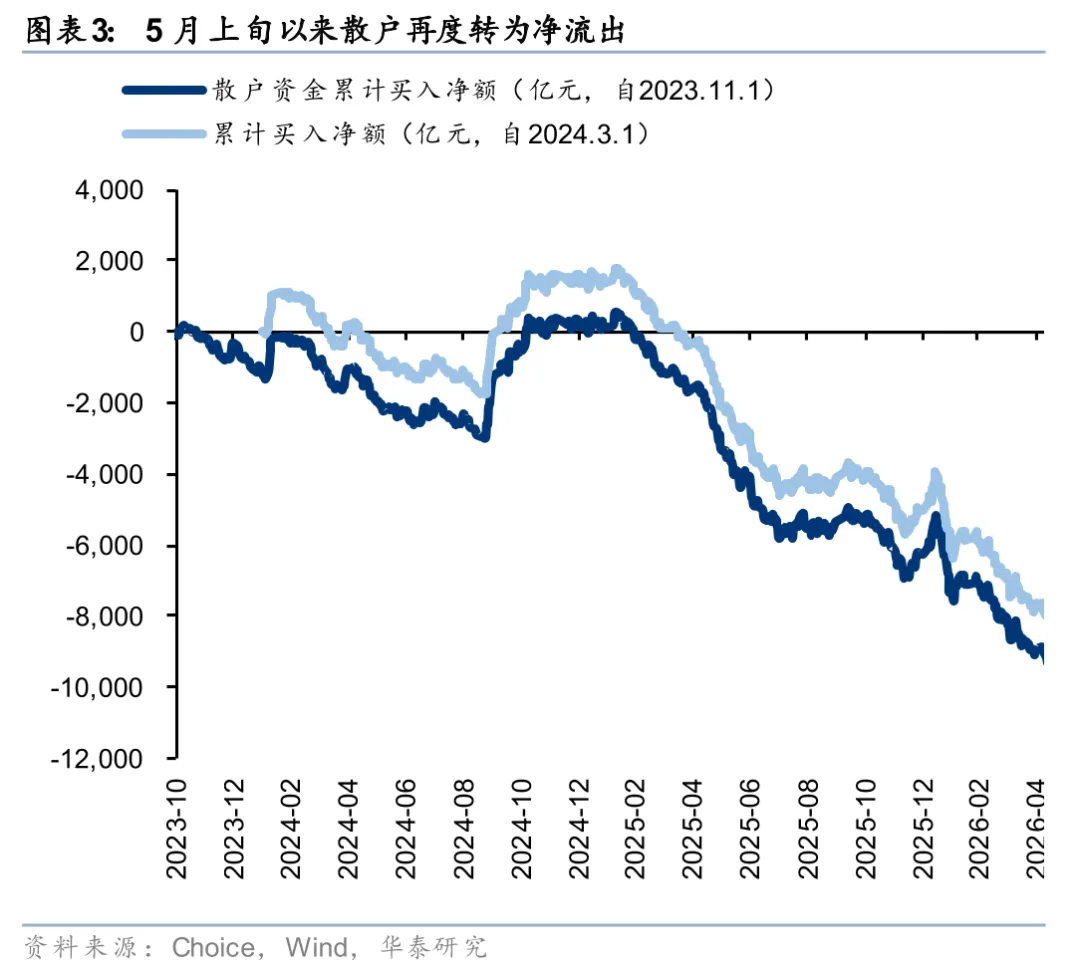

近期AI主题交易过热风险持续累积,后半周市场有所回调,各类交易型资金热度进入“平台期”。此外,配置型资金高位兑现意愿或更强,我们观测到ETF资金延续前期净赎回趋势、主动偏股型基金在5月初出现减仓TMT的迹象、主动配置型外资在前期转向小幅净流入后于上期再度净流出。

东方财富证券:寻求结构再平衡与轮动切换

在海外科技股调整美债利率上升高油价未解等因素影响下,上周A股整体震荡走弱,前期涨幅较高的AI算力包括光模块与存储等热门赛道出现回调,整体成交有所缩量,部分资金选择阶段性止盈兑现。经历了前期涨幅显著的“复苏交易+季报行情”后,市场对于结构的分歧度也边际上升,部分资金寻求结构再平衡与轮动切换。

中信建投:资金抱团,交易拥挤了吗?

当前市场亟需接力资金入场,个人投资者的资金入市仍然值得期待。AI算力供需紧平衡格局将延续,大概率不会重演新能源产能过剩危机。投资者应聚焦业绩兑现度,警惕产业资本开支见顶信号,在享受确定性溢价的同时,密切跟踪产能投放节奏与宏观流动性变化。

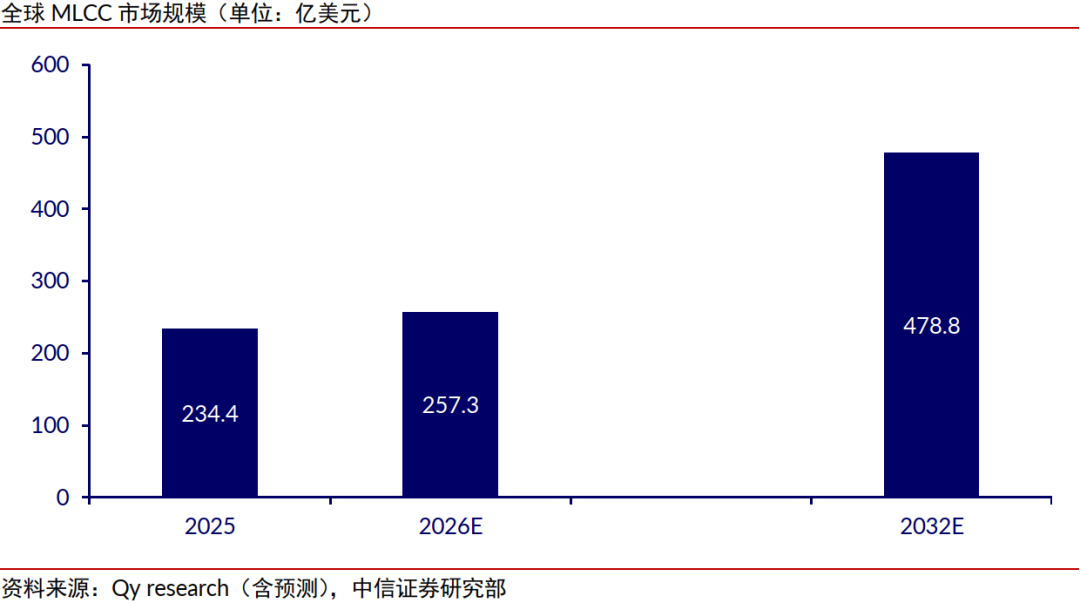

2、MLCC板块全周暴涨

中信证券:MLCC迎来新一轮上行周期

MLCC在服务器、光模块有广泛应用,受益服务器功率提升、垂直供电、800V等升级有望迎量价齐升机遇。当前受益AI需求景气,MLCC行业正进入新一轮涨价、景气上行周期,我们看好本土厂商乘风发展并顺势加速服务器、车规等高规格产品突破。

东莞证券:供需矛盾可能会进一步加剧

AI加大对高容、高压、宽温、小型化MLCC的需求,村田高管在25Q3业绩说明会表示AI服务器产品堆叠层数较大,而堆叠层数增加将会进一步加大产能消耗,同时高端MLCC制造工艺复杂、良率相较于常规品更低,整体产能消耗将更大。目前村田、三星电机等厂商已经处于满载状态,且今年新增高端产能有限,面对AI领域旺盛需求,高容MLCC产品交期已经拉长,供需矛盾可能会进一步加剧。

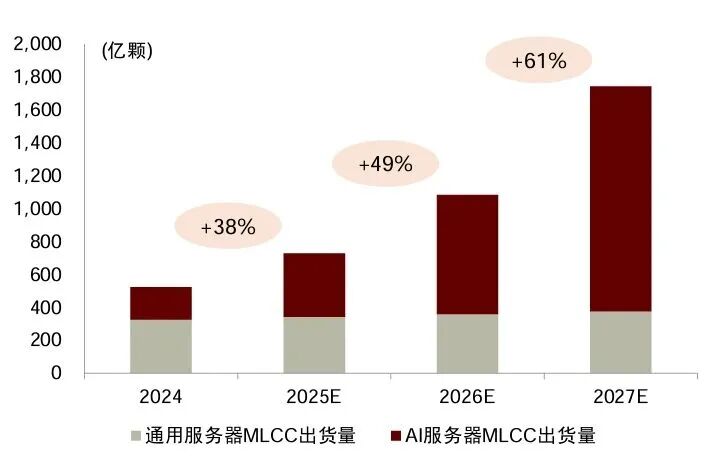

中金公司:MLCC本轮涨价或将开启

随着AI运算需求急剧增长,MLCC在AI服务器的电源系统和计算板、交换板中的用量大幅提升。我们预测AI服务器MLCC需求量有望于2026/2027年增长87%/88%,服务器MLCC需求量有望于2026/2027年增长49%/61%。

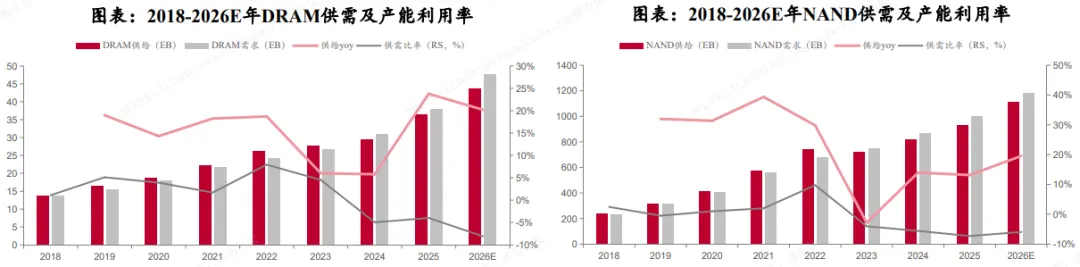

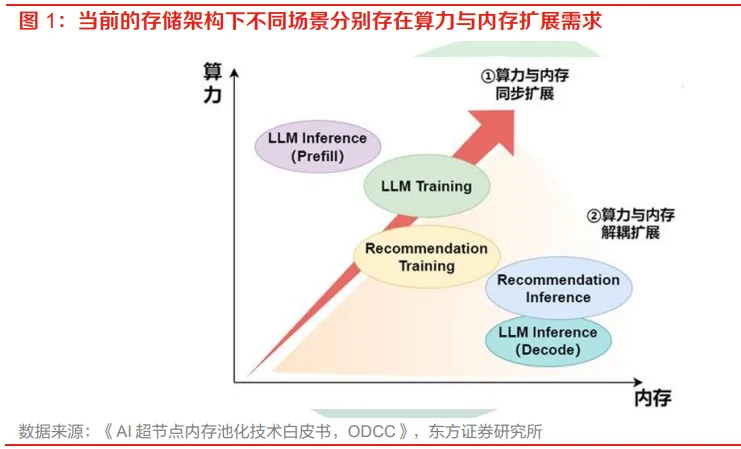

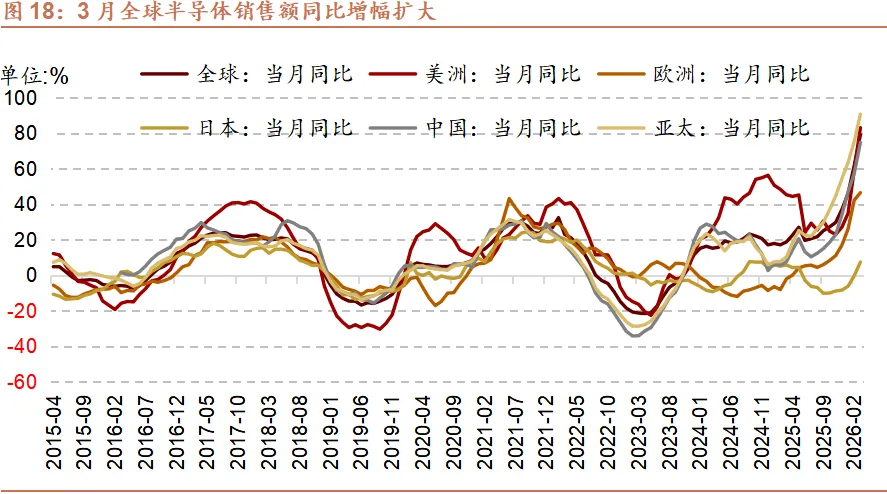

3、AI驱动存储需求爆发

近期国产存储产业迎来里程碑式突破,两大行业龙头长江存储、长鑫科技IPO进程提速。5月20日晚间,上交所网站显示,长鑫科技科创板IPO定于5月27日上会。5月19日,长江存储已正式完成IPO辅导备案。随着这两家核心企业上市步伐加快,中国存储芯片产业正步入新的发展阶段,其产业链相关企业的价值也将迎来重估。

东方证券:把握存储产业链高确定性机遇

存储相关配套芯片有望充分受益存储整体量的成长及迭代升级。此前市场更多关注直接受益存储价格上涨的存储芯片厂商,忽略了存储相关配套芯片厂商的成长性。我们认为,存储相关配套芯片有望充分受益存储整体量的成长及迭代升级。建议继续把握存储产业链高确定性成长机遇。

招商证券:关注存储和上游产业链

存储行业缺货预计延续至2027年,国内存储原厂扩产整体有望提速,投产推升设备需求及市场空间,设备、材料及零部件等产业链环节订单及国产化率持续提升,同时存储技术迭代升级带动定制化新品兴起,CBA及先进封装产业链有望受益。考虑到长鑫科技IPO恢复审核、利润及现金流持续向好,建议关注存储和上游产业链环节机遇。

山西证券:关注上游材料发展机遇

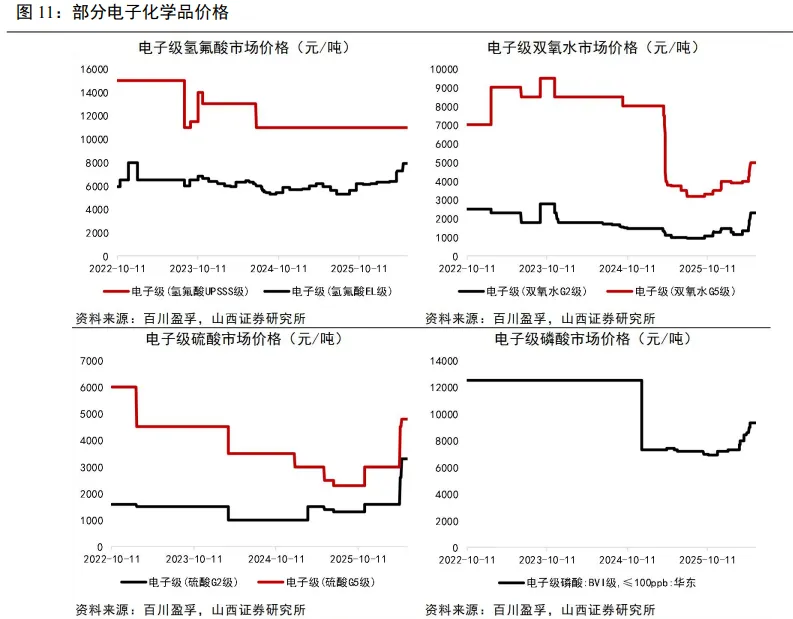

长鑫科技存储业绩超预期,主要由于全球算力需求持续增长、主要厂商产能调配等因素影响,全球DRAM产品供不应求,价格自2025年下半年以来持续呈现大幅上涨趋势,且公司产销规模也在持续增长。随着存储需求爆发,前驱体、光刻胶、湿电子化学品等作为生产存储芯片必备的核心上游材料关键材料,需求预计有望激增,具备优异技术实力的国内厂商或将迎来发展机遇。

中泰证券:AI驱动存储需求爆发

存储的容量和性能是AI推理的核心瓶颈环节,是AI硬件板块中短期业绩确定性最强,供需在可见的2年内持续紧张,同时是AI硬件业绩确定性中短期最强、估值最低的方向。