5月27日,马矿股份将闯关沪市主板IPO,公司依赖单一矿山,产量占比极低、行业地位披露模糊。2025年公司营收、净利润小幅回落,产品销量持续增长,但转运装卸费暴跌40%,与经营逻辑严重背离。叠加公司毛利率连续下滑,马矿股份业绩合理性存疑。

5月27日,福建马坑矿业股份有限公司(下称“马矿股份”)即将迎来上交所上市审核委员会的审议,拟主板IPO,中信证券是独家保荐机构。

IPO日报注意到,马矿股份作为东南沿海区域铁矿公司,具备稀缺资源禀赋,但单一矿山依赖、行业地位模糊、业绩下滑、运费异动背离经营逻辑等问题,或成为其难以回避的障碍。

单一矿山高度依赖

马矿股份主营业务为铁矿石的开采、选矿加工和铁精粉销售,以及钼精矿销售,石灰石的开采和销售。近三年,马矿股份91%以上的收入来自铁精粉业务,铁精粉是马矿股份的核心业务,钼精矿业务带来的收入仅在6%—8%左右。

简单来说,马矿股份的现有业务经营仅依靠位于福建省龙岩市的马坑铁矿一座大型矿山,除此外公司未拥有其他矿山。截至2025年末,这座马坑铁矿的铁矿石保有资源储量为32520.85万吨,共伴生4.33万吨钼矿(以金属量计量),水泥用灰岩矿3066.34万吨。

马矿股份在招股书中对依靠单一矿山的风险进行了披露,但却对另一个更为重要的情况披露得较为含糊。

据华泰期货研究院的报告,中国铁精粉四大主产区分别是华北、东北、华东以及西南地区,这四个地区同时也是钢铁冶炼的主产区,其中河北省的唐山、武安;辽宁省的鞍山、本溪;安徽的马鞍山以及四川的攀枝花是铁精粉产量较大的城市,华北地区是铁精粉产量最大地区,占全国34.1%。

身处福建省龙岩市的马坑铁矿并非主要产区,其在招股书中对公司行业地位的介绍大概是:根据中国冶金矿山企业协会统计,2025年马矿股份的铁精粉产量位居全国重点独立地采铁矿山前五名;根据“我的钢铁网”统计数据,2024年马矿股份铁矿石原矿产量占我国东南沿海地区铁矿石产量的20%以上。

单看上述这段话,公司仅披露“2025年铁精粉产量位居全国重点独立地采铁矿山前五”“2024年铁矿石原矿产量占东南沿海地区20%以上”,参照物模糊,更是易让人忽视东南沿海地区不是中国铁精粉的主产区,未直观体现全国市场地位。

IPO日报以全球铁矿石产量、中国铁精粉产量等数据对比来直观的说明,据华泰期货研究院的报告,2024年全球铁矿石产量为23.3亿吨,同比增加1.9%。2024年,中国铁精粉产量达2.84亿吨。

按照披露的马矿股份2024年铁矿石开采量513.83万吨来计算,仅占全球铁矿石产量的0.22%;按马矿股份2024年铁精粉产量为221.60万吨来计算,占中国铁精粉产量的比重仅为0.78%。就目前上市的经营铁精粉的公司而言,一类是如鞍钢、宝武、河钢这类集团系的龙头,一类是独立矿山上市公司公司,如大中矿业、宝地矿业、海南矿业、河钢资源、金岭矿业、广东明珠等。马矿股份在国内具备一定产能规模,但顶多属于中小型独立矿山,接近第二梯队门槛。

业绩稳中有降,运费异动背离

2023年—2025年(下称“报告期”),马矿股份实现营业收入19.62亿元、20.5亿元、19.91亿元;归母净利润为6.51亿元、6.64亿元、6.02亿元,2025年出现了营业收入和净利润双双下滑的情况,2025年归母净利润同比下降9.35%。

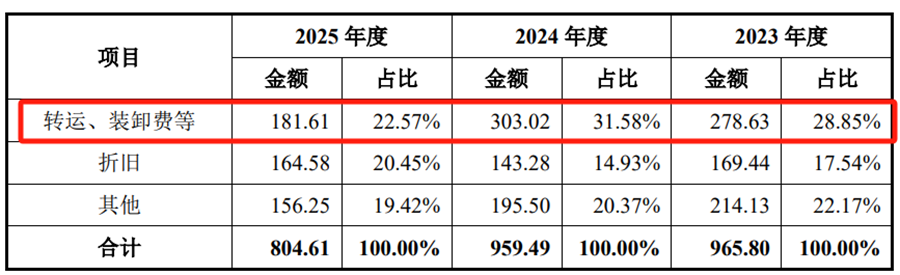

IPO日报注意到,报告期内,公司销售费用中的转运、装卸费等分别为278.63万元、303.02万元、181.61万元,2023年、2024年在销售费用中占比28.85%、31.58%,到了2025年仅占比22.57%。也就是说,马矿股份2023年到2024年营收上涨、运费同步上涨,占比走高,看起来比较正常,但2025年营收只是小幅下滑,运费直接大幅跳水,且在销售费用里占比断崖下跌,这种不匹配值得投资者关注。

一般而言,物流装卸费会随着营收出货量而同比例变化,如果不匹配,那可能有多种原因,比如,2025年运费市场变化;销售结构改变,如高运费业务减少,低运费业务增多;结算模式改变,由公司承担运费计入销售费用变成了客户承担运费或运费并入售价;或者是物流效率改变。

上述原因中,由公司承担运费计入销售费用变成了客户承担运费或运费并入售价等就可能虚降当期费用,虚增营业利润。

马矿股份的转运及装卸费主要是公司产品自仓库调拨至铁路货仓、码头货仓发生的运费和装卸费用。

对于2025年转运及装卸费的减少,公司在招股书中称主要是公司客户结构、提货节奏变化,自有车辆能够满足产品调拨需要,外聘物流公司调拨货物的承运费用减少。

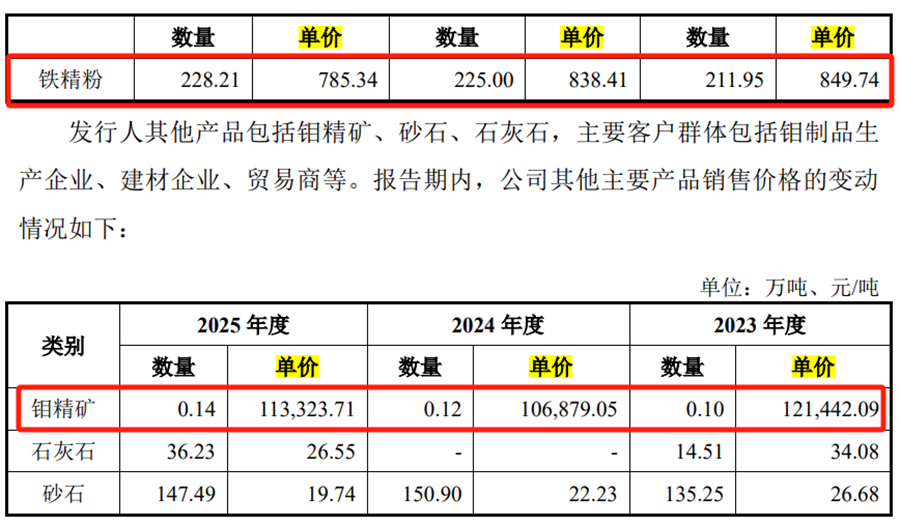

作为收入超过91%占比的业务,马矿股份铁精粉的销售单价从2023年的849.74元/吨下滑至2024年的838.41元/吨,2025年下滑至785.34元/吨,单价持续下滑,销售数量是持续上升的,而钼精矿的单价则在2025年是上升的,销售数量也是持续增长状态,并非高单价产品撑住营收、低价走量产品出货量大幅下滑。

总的来看,马矿股份如今披露的出货量是持续增长的,那为何转运、装卸费却独独在2025年出现了大幅下滑?

从客户结构来说,终端类客户(钢铁制造企业和钼制品制造企业)带来的收入占比从2023年的72.55%降至2024年的66.84%,到2025年的65.69%,贸易类客户(大宗商品的贸易商)带来的收入占比则相应上涨,但这种占比变化更大的幅度发生在2024年,如果客户结构变化对转运及装卸费产生影响,更应该出现在2024年,且应该导致转运、装卸费持续上升或下降,为何会先升后降?客户结构、提货节奏究竟是怎样带来了转运、装卸费的四成下滑?

公司是否存在延后结算物流装卸服务费至2026年结算等结算模式的变化,是否存在调节、平滑2025年营收的情况,以致业绩真实性出现问题。

此外,马矿股份近三年的主营业务毛利率从58.21%连续两年下滑,2025年的主营业务毛利率为51.91%。

马矿股份2025年的业绩下滑趋势在2026年一季度还在延续。从2026年的业绩来看,2026年1—3月公司实现营业收入为54273.31万元,同比下滑0.95%;净利润为20948.64万元,较去年同期下滑0.56%;归母净利润、扣非归母净利润分别为20937.64万元、20679.72万元,同比下滑0.61%、1.74%。

据马矿股份预计,公司2026年上半年营业收入为104495万元—109720万元,高于去年同期,有望增长5%;归母净利润为39816万元—43436万元,增长在10%至20%之间。