在完成第二轮问询回复后,广生堂(300436.SZ)更新一版定增申报稿,募资总额由9.77亿元调降至7.23亿元。具体看,募资总额中约5.98亿元用于乙肝创新药研发项目,1.25亿元用于补充流动资金,原有的中药传统名方产业化项目已从本次募投中剔除。

在第二轮审核问询函回复中,广生堂仍表示中药批文变更不存在实质性障碍。

界面新闻记者注意到,广生堂业绩正承压。2025年公司营收同比下滑5.68%,归母净利润亏损扩大至2.18亿元,并集中计提了1.06亿元资产减值,其中核心产品泰中定相关无形资产的减值尤为突出。

定增收紧

广生堂本次定增持续调整。4月15日,公司第五届董事会第十五次会议审议通过调减方案,距离首次董事会决议日(2025年4月2日)已超过一年。

界面新闻记者梳理募资用途发现,剔除中药项目后,7.23亿元募集资金中5.98亿元投向创新药研发,1.25亿元用于补充流动资金。但补充流动资金金额较原计划减少1.68亿元。

因此本次定增资金将主要用于两款在研一类创新药GST-HG141及GST-HG131联合GST-HG141的临床研究及上市注册,两款产品都适用于乙肝治疗。GST-HG141是新型乙肝核心蛋白/核衣壳调节剂;GST-HG131则是全球首个完成II期临床的口服HBsAg抑制剂。

根据规划,募集资金为GST-HG141的III期临床及上市注册项目分配约2.01亿元,为GST-HG131联合GST-HG141的II期、III期临床及上市注册项目分配约3.97亿元。GST-HG131联合GST-HG141方案已于2025年4月获得II期临床试验批准。

值得注意的是,创新药研发项目的实施主体为广生中霖,广生堂持股75.32%。广生堂拟以增资方式将募集资金投入广生中霖,但广生中霖其他少数股东——包括福州创新创科、宁德汇聚一号等第一轮投资方,以及济南泰神、华欣石恒等第二轮投资方——均已明确“出于自有资金及投资计划的考虑”放弃同比例增资。

这意味着本次募投资金将全部由广生堂单方面投入,进一步稀释少数股东权益的同时,也加大了上市公司对创新药研发的财务承担。

一位投行人士对界面新闻记者表示,控股子公司少数股东放弃同比例增资在再融资中并不罕见,但需要关注两点:一是放弃增资后,上市公司需承担全部后续投入,资本压力集中;二是若创新药后续仍需大额资金,少数股东是否继续跟投将直接影响母公司的资金调度。

广生堂定增能否顺利发行、发行时点与价格,将直接影响公司后续的偿债安排和研发投入节奏。

资产减值

2025年,广生堂资产减值损失从2024年的7454.19万元增至1.04亿元,同比增长40.08%,成为拖累其业绩核心因素。

减值损失主要源于泰中定相关无形资产和存货的集中计提。2025年末,公司将泰中定无形资产账面值12,561.55万元减值至7733.45万元,计提减值4828.10万元,同时相关存货计提跌价准备2411.05万元。仅2025年,泰中定相关减值和跌价合计约7239万元,相当于当年营业收入的17.4%。

泰中定是一款“新冠药”,于 2023 年 11 月附条件批准用于治疗轻型、中型新型冠状病毒感染(COVID19)的成年患者。泰中定在临床前和研究者发起的早期临床研究(IIT)中显示了优于同靶点新冠药物Paxlovid的疗效

市场人士认为,新冠药物的销售高度依赖感染周期的脉冲式爆发,这种收入模式既不稳定也无法线性预测,与广生堂常规乙肝药物稳定的院内院外销售渠道差异极大。在泰中定进入医保的价格约束和产品周期双重压力下,后续是否还需计提更多资产减值,成为年报后投资者关注的核心变量。

界面新闻记者注意到,与泰中定有关的存货还在不断增长。北京德皓国际会计师事务所针对定增财务事项的回复公告中显示,由于泰中定核心原料药阿泰特韦生产周期较长,为保障后续商业化生产和市场供应,公司2024年1月与博腾股份签订大额采购合同,约定采购1500KG阿泰特韦,合同金额较高,并按照约定分批提货。

2025年新增存货金额较大,并非广生堂在2025年重新作出大额采购决策,而是2024年采购合同项下第二批原料药在2025年交付所致。博腾股份根据公司需求扩建100KG/批生产线,并完成工艺验证、稳定性考察、GMP符合性检查及备案公示后,相关原料药才具备上市销售条件,因此产品生产完成后实际交付延续至2025年4月。公司按照既有合同和生产安排接收477.3KG阿泰特韦,导致当期原材料库存明显增加。

图片来源:公司公告

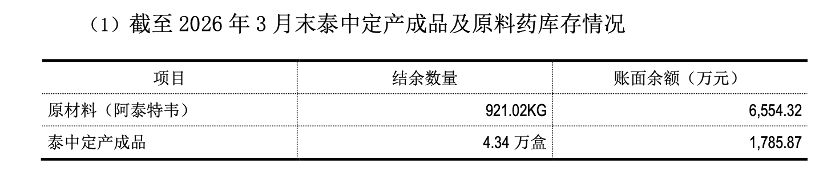

截至2026年3月末,广生堂存货包括泰中定产成品库存4.34万盒,账面余额1785.87万元;原料药阿泰特韦库存921.02公斤,账面余额6554.32万元,可生产泰中定约57万盒。原料药有效期多数为24个月,产成品有效期24个月,公司称可申请延长至36个月。

按照当前销售节奏下,这批存货较难在有效期内完成去化,这意味着后续仍有减值风险。

集采冲击

广生堂在抗乙肝病毒领域深耕超过二十年,拥有恩替卡韦、替诺福韦、丙酚替诺福韦五大核苷(酸)类抗乙肝病毒药物。恩替卡韦胶囊在2023年、2024年销售额市占率均超62%,行业排名第一。

2018年集采前,广生堂抗乙肝病毒药品综合单价为3.99元/粒,经过多轮集采降价,2025年降至0.26元/粒,降幅达93.48%。虽然销量从2018年的0.83亿粒增至2025年的4.62亿粒,但2025年抗乙肝病毒药品营收仅1.19亿元,较2018年下降64.01%,毛利减少79.31%。

保肝护肝类产品水飞蓟宾葡甲胺片是另一主力品种,2024年销售额市占率55.98%,行业第一。2025年保肝护肝产品实现营收2.24亿元,同比增长1.87%,对营收贡献约53.8%,但单品体量尚未能对冲主业的整体亏损。

广生堂自2024年起尝试中药转型。2024年11月,控股股东奥华集团协议转让5.02%股份,引进漳州圆山大健康产业投资基金。公司还与片仔癀全资子公司合资成立广生合癀医药有限公司,拟借助老字号品牌与国药堂渠道销售六味地黄丸、乌鸡白凤丸、牛黄清心丸等中药产品,打造“第二增长曲线”。该项目目前已被剔除出定增方案,后续以自有资金推进,节奏和规模均存在不确定性。

2026年一季度,广生堂经营略有改善,营收9844.02万元同比微增0.85%;归母净利润-2592.43万元同比减亏9.00%。不过,公司一季度研发费用同比大增121.01%至1348.67万元,表明创新药临床推进带来的持续现金消耗压力。

综合来看,若定增发行进度不及预期,或发行价格偏低导致募资不足,广生堂可能需要在推进临床和维持日常运营之间做出抉择。