券商股为何不涨。

近期,上市券商密集召开2025年度及2026年一季度业绩说明会,股价表现成为热门话题,多家券商被投资者反复追问:为何公司股价不见起色?市值管理有哪些举措?

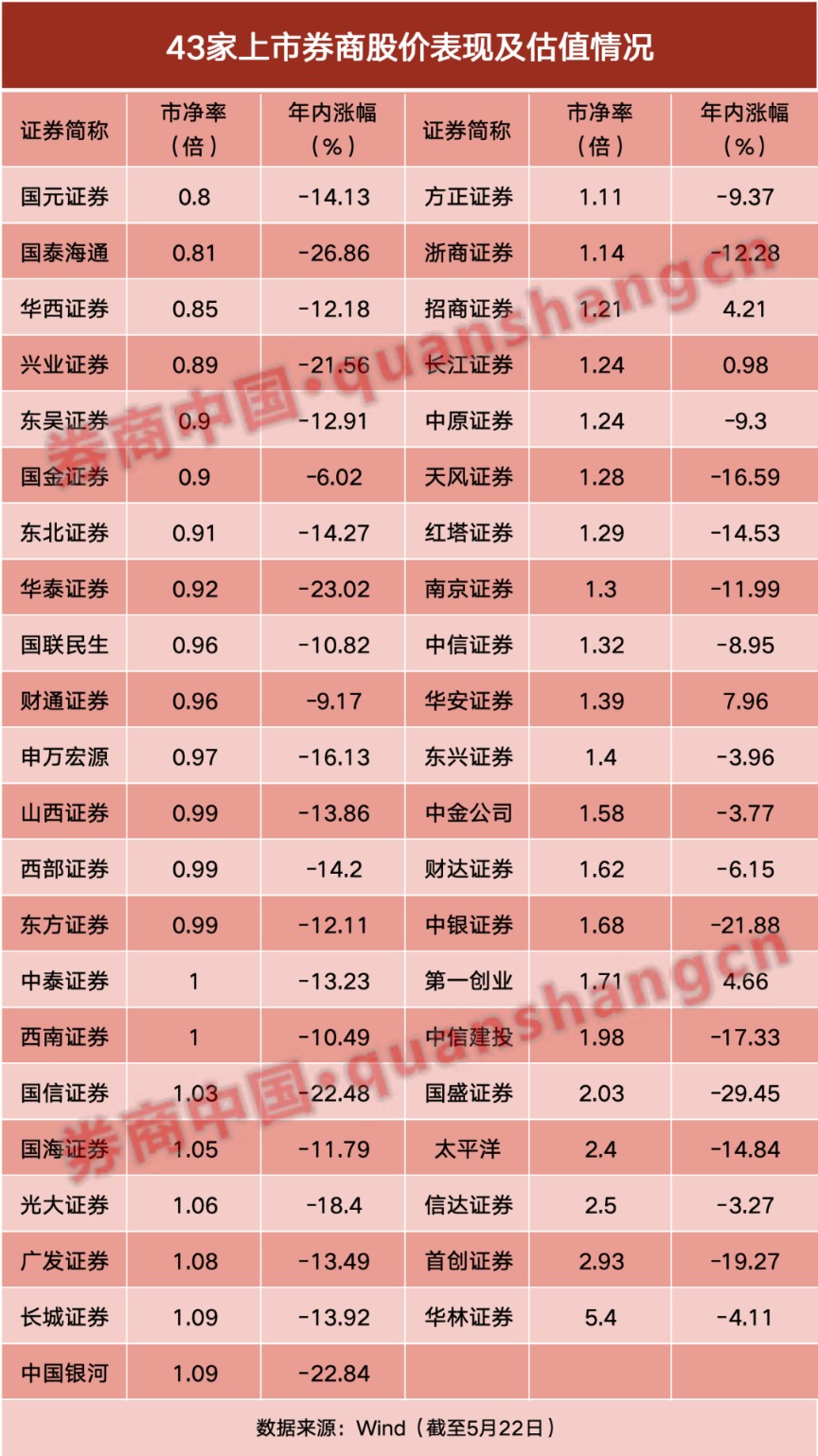

Wind数据显示,截至5月22日,券商板块年内已下跌14.44%,在A股行业板块中排名靠后。其中,有35%的券商股出现“破净”。部分推动券业并购的上市券商,其股价也已跌破发行价。

面对券商业绩高增与二级估值的背离现象,有券商分析师认为背离或将难以持续,伴随再融资扰动消化完毕,叠加并购重组与衍生品扩容等政策催化,券商板块有望迎来系统性重定价。

破净股占比超三成

近日,在东北证券业绩说明会上,有投资者关注到公司股价长期处于低估值状态,即PB长期低于行业均值。无独有偶,华西证券也被投资者反复指出公司股价长期低迷,处于破净状态。

华西证券回应称,股价波动受宏观环境、行业属性、市场情绪等多种因素影响,公司将持续优化战略布局,推动业绩稳健增长,同时建立科学合理的利润分配与分红机制。东北证券也谈到,未来将密切关注市场对公司价值的评价与反馈,持续构建提升投资价值的长效机制。

投资者的关切并非没有原因,根据券商中国记者统计,截至5月22日,43家上市券商市净率平均为1.37倍,中位数为1.09倍。其中共有15只券商股出现“破净”,占比达到35%。

比如,国元证券市净率0.8倍、国泰海通0.81倍、华西证券0.85倍、兴业证券0.89倍。前述的东北证券市净率为0.91倍。

值得一提的是,正在推动并购重组的东吴证券与东方证券也双双“破净”,前者市净率近0.9倍,后者0.99倍。

不仅“破净”,上述两家券商还“破发”。据悉,东吴证券3月公布计划发行股份并支付现金购买东海证券83.77%股权,发行价格为9.46元/股,而截至5月22日东吴证券股价已跌至7.89元/股。东方证券5月初同样计划通过发行股份并支付现金方式购买上海证券100%股权,发行价格10.49元/股,截至5月22日东方证券股价为9.58元/股。

相比之下,华林证券市净率最高,目前近5.40倍。此外,国盛证券、太平洋、信达证券、首创证券四家券商的市净率均超过2倍。

市值管理举措受关注

今年以来,券商股表现持续低迷,不及投资者预期。Wind数据显示,券商指数今年以来(截至5月22日,口径下同)下跌14.44%,在A股各行业板块中排名靠后。

根据券商中国记者对Wind数据的统计,今年以来仅有4只券商股实现上涨,分别为华安证券(涨幅7.96%)、第一创业(涨幅4.66%)、招商证券(涨幅4.21%)、长江证券(涨幅0.98%)。

有多达29只券商股在今年以来已下跌逾10%,占比67%。其中有7只已下跌超过20%,如国盛证券(-29.45%)、国泰海通(-26.86%)。

股民的不满,在投资者互动环节中集中体现。多家券商被投资者追问“市值管理怎么做”,是否有增持或回购等举措。

国盛证券在江西辖区上市公司投资者集体接待日中回应表示,公司股价受二级市场行业整体情况和公司业绩波动等多种因素影响,公司将密切关注自身市值、市盈率、市净率等和行业整体平均水平情况,在合法合规基础上积极采取相关措施。长期来看,公司将重点从服务能力和盈利能力着手,不断提高公司的内在价值。

山西证券和长城证券在业绩说明会上分别从提升经营发展质效、加强现金分红、加强投资者沟通等方面作出规划。其中山西证券还表示,将把握行业机会,在适当时机,积极寻求并购机会,争取外延式增长;适时采取股份回购、督促股东增持等多种措施,维护市值稳定。

分析师热议券商股表现

在“慢牛”成为市场共识的背景下,券商板块为何难以重获资金持续的青睐,也成为券商分析师的研究课题。

开源证券非银分析师复盘认为,从去年三季度起,中证金减持从资金面和情绪面压制,2025年底券商再融资担忧再起,此外风格极致和美伊战争也是这段时间以来券商超额承压的主因。

在其看来,头部券商P/E再次回到10倍历史大底,超额收益回到2024年9月24日之前水平,左侧布局阶段来临,超额收益开启。该分析师还预计,今年上半年券商行业扣非归母净利润同比增长33%,扣非ROE达8.77%,ROE延续提升趋势。

中泰证券非银分析师认为,市场配置逻辑从“博弈高弹性”转向“追逐确定性”,一定程度上压制券商板块的估值弹性。从更深层次看,“慢牛”所隐含的低波动、低换手特征,与券商依赖市场活跃度的传统盈利模式存在结构性错配,导致投资者陷入“既怕追高陷阱,又忧业绩平淡”的双重不确定中。市场对券商板块在新生态下的定价认知模糊,是当前其贝塔属性弱化的关键原因。

该分析师还谈到,当前市场板块分化延续,增量资金并未离开既有的主线赛道,依旧在“芯”“光”“电”之间来回转换。保险资金作为本轮市场增量资金,偏好盈利和股息稳定的大市值品种,而证券板块股息率优势并不突出,同时2015年后证券行业ROE高位回落,当前仍处于相对低位。

中泰证券非银分析师表示,再融资扰动消化完毕,叠加“十五五”金融强国、并购重组、衍生品扩容、再融资松绑等政策催化,券商板块将迎来系统性重定价;资金情绪端,前期压制因素消退,成交额高位支撑下配置性价比凸显。

中邮证券分析师认为,券商板块行情与一季度普遍高增的业绩、持续活跃的市场环境形成明显背离,可能存在一定估值修复空间。但考虑到大盘上方存在压力,需要时间消化。预计券商板块短期走势整体以区间震荡为主。