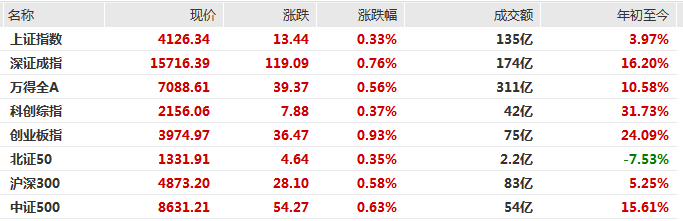

中新经纬5月25日电周一,A股三大指数集体高开,沪指高开0.33%,深成指高开0.76%,创业板指高开0.93%。

Wind截图

盘面上,PCB概念股持续走强,煤炭、贵金属、工业金属、消费电子、商业航天、AI应用板块涨幅居前;半导体设备、工业气体、CPO题材走弱。

MLCC概念大面积高开,风华高科5天3板,续创历史新高,昀冢科技涨超10%,火炬电子、双星新材、宏达电子、国瓷材料涨幅靠前。

煤炭板块开盘领涨,郑州煤电接近涨停,平煤股份、陕西黑猫、淮北矿业、兖矿能源、辽宁能源、潞安环能涨超5%。

PCB产业链集体高开,鹏鼎控股、风华高科涨停。深南电路、沪电股份、生益科技跟涨。

华为盘古概念高开,梅安森20CM涨停,云鼎科技开盘涨停,科大自控开涨超23%,易点天下、九联科技、南威软件纷纷高开。

半导体设备盘初快速下挫,晶升股份跌近8%,北方华创、中微公司、芯源微等股跌超5%。

中信建投研报提到,MLCC作为电子电路的核心被动元件电容中重要的组成部分,其需求、价格、库存波动与电子行业周期深度绑定,始终围绕“需求驱动、库存传导、供需放大”的逻辑展开,二者相互绑定、同步波动,目前正处于新一轮超级周期中。材料决定器件性能,AI服务器功率提升,新能源车及AI服务器、AI手机等MLCC高端化,对上游陶瓷粉、镍粉性能要求更高,且高端粉体数量激增,MLCC超级周期同样带来上游原材料行业发展良机,我国多年材料学科发展已经培育出具备全球竞争力的企业。

招商证券研报分析,中观层面行业景气高度分化,建议聚焦三大主线:1)科技高景气,算力、半导体等供需紧平衡、业绩高增;2)出口韧性较强,高端制造出海受益全球需求;3)产能出清领域拐点初现,化工、工业金属、电力设备、航海装备等供需改善、弹性可期。建议均衡布局三大主线,重点关注电子、电力设备、机械设备、国防军工、有色金属、基础化工等行业。