上证报中国证券网讯近日,太钢不锈控股股东太钢集团发布航空模具用殷瓦钢。该材料成功攻克热膨胀系数精准调控、高气密性等核心技术,一举打破高端航空复材模具材料长期依赖进口的局面。据悉,这已是太钢集团2026年发布的第7款高端新品。

2025年,我国粗钢产量6年来首次跌破10亿吨,而2026年需求量预期则收缩至8亿吨。当规模扩张的增量红利一去不返,“如何扛过这轮周期”成为钢企绕不开的话题。“靠规模吃饭的老路走不通了,行业红利正在向掌握核心技术的企业汇聚。”一位钢企负责人向上证报记者透露,行业内部正经历深刻的结构调整,优胜劣汰已成为常态。

行业寒冬下的“冰火两重天”

根据中国钢铁工业协会数据,2026年一季度,重点统计钢铁企业累计实现营收14895亿元,同比增长1.2%;利润总额217亿元,同比下降5.1%。其中,钢铁主业利润10.3亿元,同比大幅下降85.6%,利润率低至0.1%。

“这意味着,若剔除掉非钢产业的利润贡献,单纯的炼铁炼钢业务已处于全行业亏损的边缘。”一位钢铁行业从业者向上证报记者表示,随着国内外需求的减弱,以及产能过剩问题的持续存在,钢铁产、销量均面临下滑压力。同时叠加焦煤、铁矿石等原燃料价格的高位运行,企业利润空间被进一步挤压。

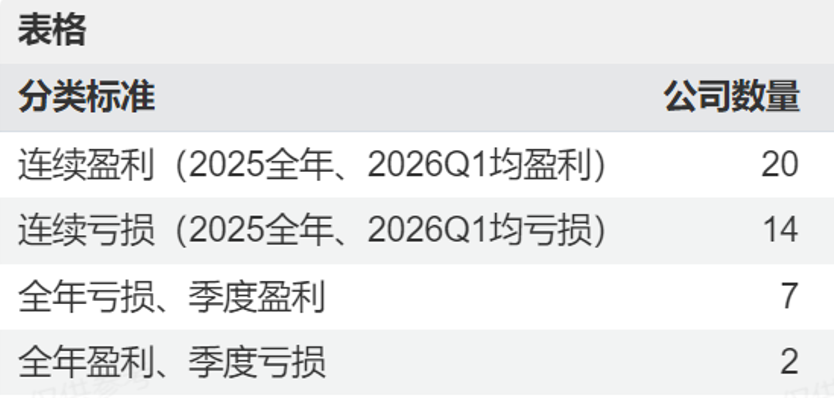

尽管行业正经历寒冬,但从上市钢企近期披露的2025年年报和2026年一季报来看,部分企业却提前入夏。据wind数据统计,43家上市钢企中,20家实现连续盈利,14家连续亏损。

数据来源:wind

作为行业头部企业,宝钢股份在2025年受钢材销售价格下行影响,实现营收3175.08亿元,同比下降1.43%。但公司净利润却逆势攀升至103.46亿元,同比增长40.53%;扣非净利润99.03亿元,同比增长44.76%。2026年一季度,公司实现营业收入770.61亿元,同比增长5.74%,继续稳居行业首位。

与宝钢股份相似的,还有太钢不锈。2025年,太钢不锈在营收同比下滑9.97%的情况下,净利润从2024年的亏损9.81亿元扭亏为盈至5152.83万元,同比增长105.25%。同时,公司经营活动现金流净额达31.19亿元,同比增长28.10%,资产负债率从48.3%降至43.53%,构建起坚实的财务安全链。

“在建筑用钢需求延续弱势的背景下,新能源汽车、光伏、船舶等新兴领域对钢材品质的要求,非传统普材所能满足。”山西财经大学会计学院副教授王东升认为,普材过剩、品种钢短缺的结构性矛盾,为掌握核心技术、深耕差异化的钢企留出了窗口。

技术与产品创新打造差异化护城河

逆势上涨的秘密,从盈利企业的产品结构中也可窥一二。一季度,南钢股份实现营收、净利双增长,分别达144.14亿元及5.97亿元。季报显示,公司专用板材销量同比增长3.41%,特钢长材销量同比增长20.49%,而建筑螺纹钢销量压减26.32%。

“企业不消灭亏损,亏损就要消灭企业。”太钢不锈董事长吴小弟向上证报记者坦言,当前,行业主要矛盾集中在供给结构与高端需求不匹配,面对复杂的经营形势,企业的根本出路在于技术与产品创新。

2025年,太钢不锈新产品开发量同比增长22%,电磁纯铁、双相钢、铁路轮轴钢等特色产品市场占有率位居国内第一,航空航天、LNG储罐、新能源用高端不锈钢实现了国产化突破,高附加值产品对冲了行业价格下行压力,差异化壁垒持续加深。

“如手撕钢、LNG用钢等产品,技术壁垒高、定制化程度高,较强的价格韧性使其跌幅远低于行业均价,部分高端产品甚至逆势提价。”太钢不锈总经理尚佳君告诉上证报记者,2026年太钢将不再新增产能规模,而是追求发展质量的提升。

相较于传统普材,特种钢绑定的新能源汽车、高端装备、船舶重工等领域,正成为新的需求增长点。根据wind统计,43家上市钢企中仅有15家毛利率大于10%,且几乎全部集中在特钢及细分加工领域。

如今,更多的钢企正在品种钢赛道上加速布局。2026年,柳钢股份计划在制造业用钢占比突破70%的基础上,持续推进“高端化、智能化、绿色化”,进一步提升高附加值产品占比;华菱钢铁聚焦硅钢、汽车板、特钢线棒材等领域,提升新能源、高端装备制造等下游高景气领域供给能力;鞍钢股份则聚焦国家重大专项与国防安全,攻关“卡脖子”关键钢材品种,进一步拓展高端材料应用领域。