上汽集团旗下移动出行平台享道出行(上海)科技股份有限公司(以下简称“享道出行”)近期再度递表港交所,欲冲击港股上市。在此之前,公司曾于2025年10月向港交所递交过上市申请。招股文件显示,享道出行目前仍处于亏损状态,报告期累计亏损超12亿元。此外,享道出行订单高度依赖高德打车、滴滴等聚合平台。2025年,聚合平台贡献的GTV(交易总额)占比约为98.5%。

近三年亏损收窄

港交所官网显示,享道出行于5月22日再度递表。

据悉,享道出行成立于2018年,通过提供网约车服务、车辆租赁服务、车辆销售及Robotaxi(网约车公司运行的配置L4或L5自动驾驶技术的自动驾驶汽车)服务,打造覆盖个人出行、企业出行以及Robotaxi服务多元场景需求的出行服务平台。

根据弗若斯特沙利文的资料,2025年,以GTV计,享道出行在国内网约车平台中排名第六,市场份额为1.8%,而以完单量计,排名第五。在上海,以GTV计,公司在网约车平台中排名第三,市场份额为11%,而以完单量计,排名第二。

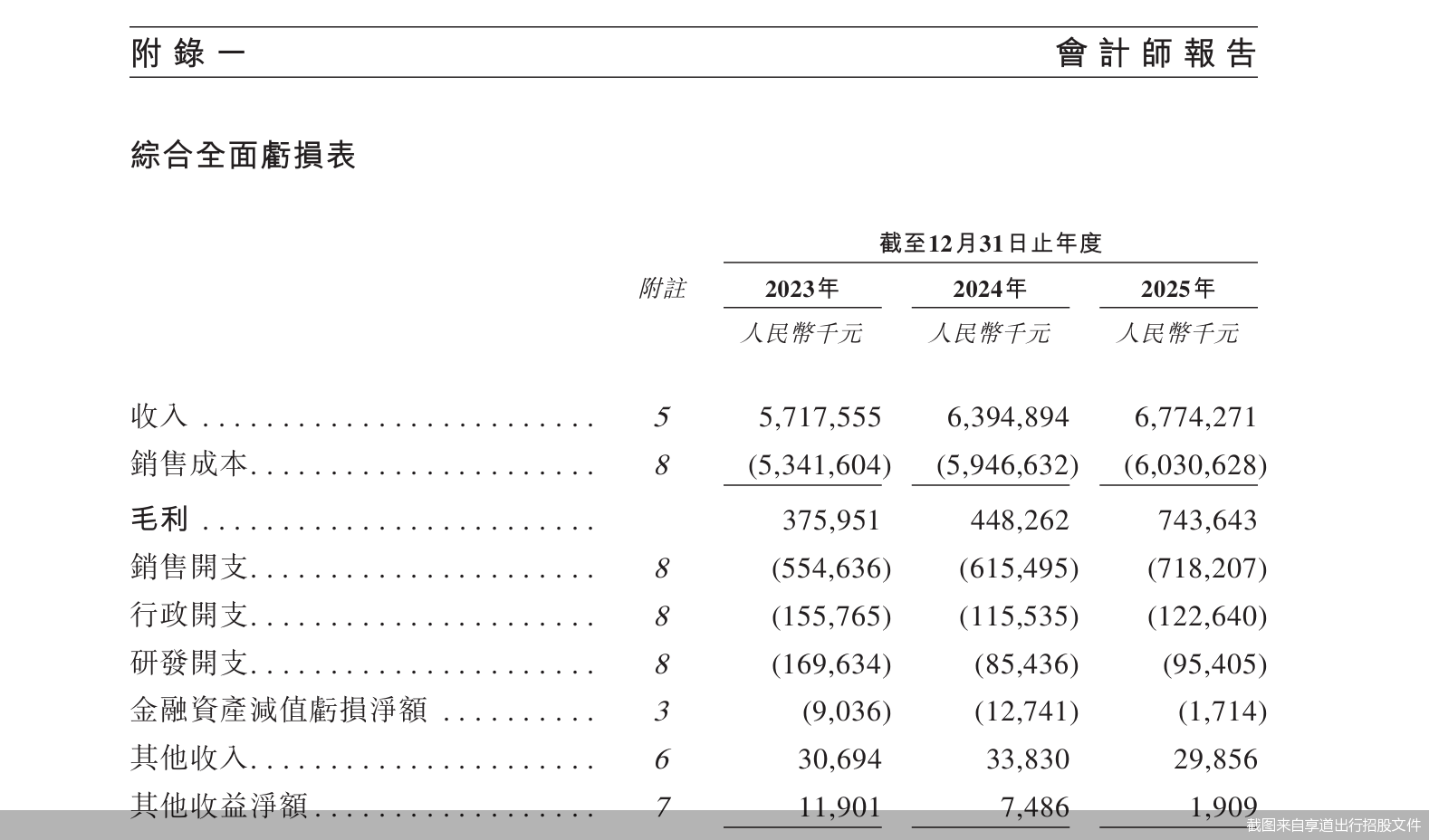

此次冲击港股上市,享道出行报告期内营收持续增长,但公司净利亏损。2023—2025年,公司实现营业收入分别约为57.18亿元、63.95亿元、67.74亿元;对应实现归属净利润分别约为-6.4亿元、-3.47亿元、-2.31亿元。

经计算,报告期内,享道出行累计亏损约为12.18亿元。不过,其亏损规模呈收窄趋势。

中国企业资本联盟副理事长柏文喜告诉北京商报记者,从需求端看,国内网约车市场已从高速扩张进入存量博弈阶段,一线城市渗透率趋于饱和,行业从规模竞赛转向盈利竞赛。但受聚合平台抽成、司机补贴、车辆折旧三重成本叠加的影响,除极少数头部平台外,行业整体仍处于亏损或微利状态。

从收入构成来看,享道出行近八成收入来自网约车服务。

财务数据显示,2025年,享道出行的网约车服务实现收入约为53.45亿元,占公司收入的78.9%;车辆租赁服务实现收入约为11.56亿元,占比17.1%;二手车销售实现收入约为2.45亿元,占比3.6%;其他业务实现收入约为2856.3万元,占比0.4%。

此外,享道出行的毛利率从2023年的6.6%上升至2025年的11%。其中,报告期各期,网约车服务的毛利率分别为2.2%、9.1%、11.8%,快速增长;而车辆租赁服务的毛利率分别为14.2%、-0.9%、9.4%,波动明显。

超九成订单来自聚合平台

营收持续增长背后,享道出行高度依赖高德打车、滴滴等聚合平台。

资料显示,享道出行通过自有渠道或与包括高德打车、滴滴、百度地图、腾讯出行和美团在内的聚合平台合作接收来自个人用户的订单。

招股文件显示,2023—2025年,享道出行通过聚合平台完成的订单分别约为1.59亿单、2.17亿单、2.38亿单,聚合平台贡献的GTV占比分别约为91.8%、96.1%、98.5%,公司自有渠道订单GTV占比不足2%。

此外,报告期内,聚合平台收取的佣金总额分别约为3.29亿元、4.42亿元及5.56亿元。

股权关系方面,上海汽车工业(集团)有限公司(以下简称“上汽总公司”)持有享道出行75.37%的股份,其中,上汽总公司直接持有6.43%的股份,通过常州赛可持有68.94%的股份。据悉,上汽总公司系上汽集团的控股股东。

另外,上汽集团还系享道出行的最大供应商。招股文件显示,报告期各期,享道出行向上汽集团采购的金额分别约为3.03亿元、4.04亿元及2.93亿元,分别占同年采购总额的5.1%、6.4%及4.3%。

针对相关情况,北京商报记者向享道出行方面发去采访函进行采访,但截至记者发稿未收到公司回复。