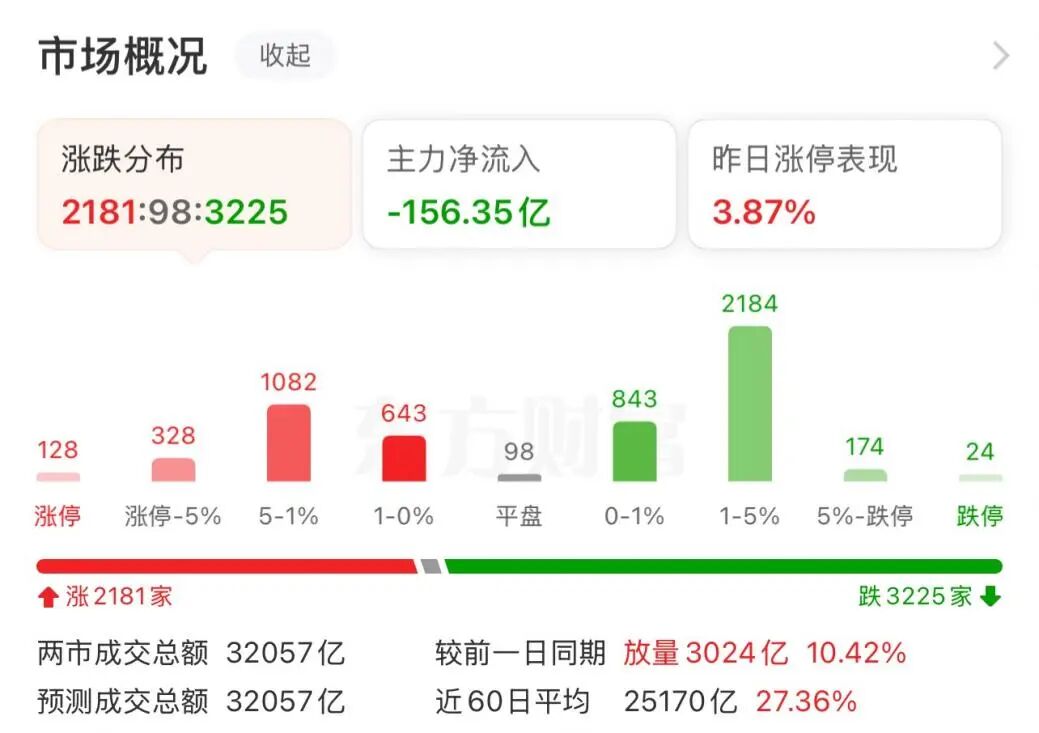

5月25日(周一)市场探底回升,权重股表现较强,黄白线分化明显。沪深两市成交额3.21万亿元,较上一个交易日放量3024亿元。截至收盘,沪指涨0.96%,深成指涨1.66%,创业板指涨2.10%,科创50涨近6%创历史新高。

01

电子成交额创历史新高

近半筹码抱团三大行业

从板块来看,电子行业依旧是市场最重视的“嫡长子”。当日,电子再度爆发大涨3%,全天成交10478亿元,刷新了该行业单日成交额纪录。

据东方财富Choice数据,这是电子行业第二次单日成交突破1万亿元,上一次是今年5月21日(10297亿元)。目前,电子行业的成交额已遥遥领先其他行业,成交额排第二的电力设备,当日成交额仅3083亿元,不足电子行业的三成。

值得一提的是,5月21日市场全天冲高回落,三大指数均跌超2%,沪指失守4100点,科创50指数跌超3%,此前一度涨超3%。而5月25日生成却并未出现跳水,主要指数均录得上涨。

不过,电子行业的赚钱效应与持续的热度对市场资金产生了强大的虹吸效应,数据显示,当日电子行业吸筹率(行业成交额/市场总成交额)超32.6%,表明市场上接近30%的筹码抱团在电子行业成分股上。

如果把另外两个科技股扎堆的计算机与通信行业也一并算进去的话,那么当日这三大行业的成交额合计达到了恐怖14505亿元,占到两市成交总额3.21万亿元的近45%,市场上接近一半的筹码抱团在这三个行业中。

至于抱团现象何时“物极必反”?国投证券认为,这种回调背后的忧虑更多是把 A 股作为纯粹流动性牛市,但我们认为这种想法并未准确理解本质,事实上当前 A 股已从流动性牛市转入基于新旧动能转换的基本面牛。

本轮抱团眼下都不会轻易结束,核心在于年内 AI 资本开支放缓的迹象(2027年需要再评估),其高位持续在未来半年难以验伪。凡是趋势皆为抱团,我们认为不要纠结第一个顶部何时出现,第二个顶部的把握才是胜负手。

事实上,当产业趋势股最终结束,往往呈现双顶格局,即 M 顶,第一个交易顶部通常难以预料,往往第二个基本面顶部才是把握的关键点(通常可以对应 TTM 口径下盈利增速的最高位置前后),对应开始真正离场。

02

芯片产业链集体爆发

科技股批量新高

从板块来看,当日芯片产业链集体爆发,先进封装概念涨超7%,存储芯片概念涨超4%,光通信模块概念涨超3%。消息面上,华为正式发表“韬(τ)定律”,构建了贯穿器件、电路、芯片到系统层面的多层级协同优化体系。预计到2031年,基于该定律的高端芯片晶体管密度将达到1.4纳米制程的同等水平。

不少热门股当日集体创下历史新高,其中电子行业成为绝对主力,20 只成交额居前的个股中,18 只来自电子赛道。创新高的个股中,中芯国际、新易盛、兆易创新、胜宏科技和寒武纪的成交额位列前五,中芯国际当日暴涨近19%,新易盛涨超8%,兆易创新涨停,胜宏科技涨超2%,寒武纪涨超9%。

03

科创50飙升近6%

刷新历史新高

在芯片股批量大涨的带动下,科创50指数当日飙升近6%,盘中最高涨至1899.97点,创下历史新高。今年以来,科创50指数累计涨幅已超41%。

数据显示,该指数内市值居前的成分股多为电子行业,年内股价均出现大涨:中芯国际今年上涨27%,寒武纪上涨55%,海光信息上涨47%,中微公司上涨78%,澜起科技、拓荆科技、佰维存储、芯原股份和盛科通信股价均翻倍有余。

招商证券指出,本轮科创板牛市始于2024年9月并持续至今,其底层逻辑在于AI上游算力半导体盈利释放驱动板块盈利反转向上。进入2026年,随着AI上游算力半导体景气进一步释放,科创板行情正渐入佳境,当前所处位置更类似于2014年附近的创业板,正处于牛市主升段。

根据最新财报数据,2025年报科创板整体归母净利润同比达21%,较2025年三季报的8%大幅提升;而2026年一季报归母净利润同比高达188%,整体盈利仍处于持续改善通道。从利润贡献结构看,2025年年报科创板整体过半利润由电子行业贡献,占比达52%;机械设备占比23%,医药生物占比19%。

04

个股分化加剧

超2800股今年下跌

值得注意的是,在科技股烈火烹油的背景下,半数A股今年股价下跌,市场呈现“冰火两重天”的特征。据东方财富Choice数据,截至5月25日,A股沪深京三市合计5522只股票中,下跌的数量为2834只,占比达51.32%。

业内人士认为,全球 AI 产业进入高景气周期,半导体、算力、光模块等硬科技一季报净利同比大增,叠加科技自立自强政策加持,成为资金共识性主线。市场流动性整体宽松,但风险偏好高度分层,机构、北向、杠杆资金集中抱团 AI 产业链形成强虹吸效应,导致半数个股流动性下滑阴跌不止。

中原证券认为,5月中旬,中美经贸磋商取得初步成果,这一积极进展有望改善市场对出口链条和制造业的盈利预期,同时也为后续科技产业链的供应链安全增添了正面因素。当前市场的主流资金在科技行业内部快速轮动,而非跨行业外溢至传统板块。主流资金仅在AI科技主线内部做细分切换,核心科技主线地位依然稳固。