在电动化转型上遭受重大挫折的斯泰兰蒂斯集团,决定引入更多中国整车企业进入欧洲主场。

这家全球第四大汽车制造商拥有标致、雪铁龙、欧宝、菲亚特、Jeep和玛莎拉蒂等14个品牌,也在欧洲长期经营本土制造体系。但在电动汽车业务亏损严重、利润率承压和工厂产能利用率不足的背景下,斯泰兰蒂斯需要一种更快、更低成本的方式补齐新能源产品组合。

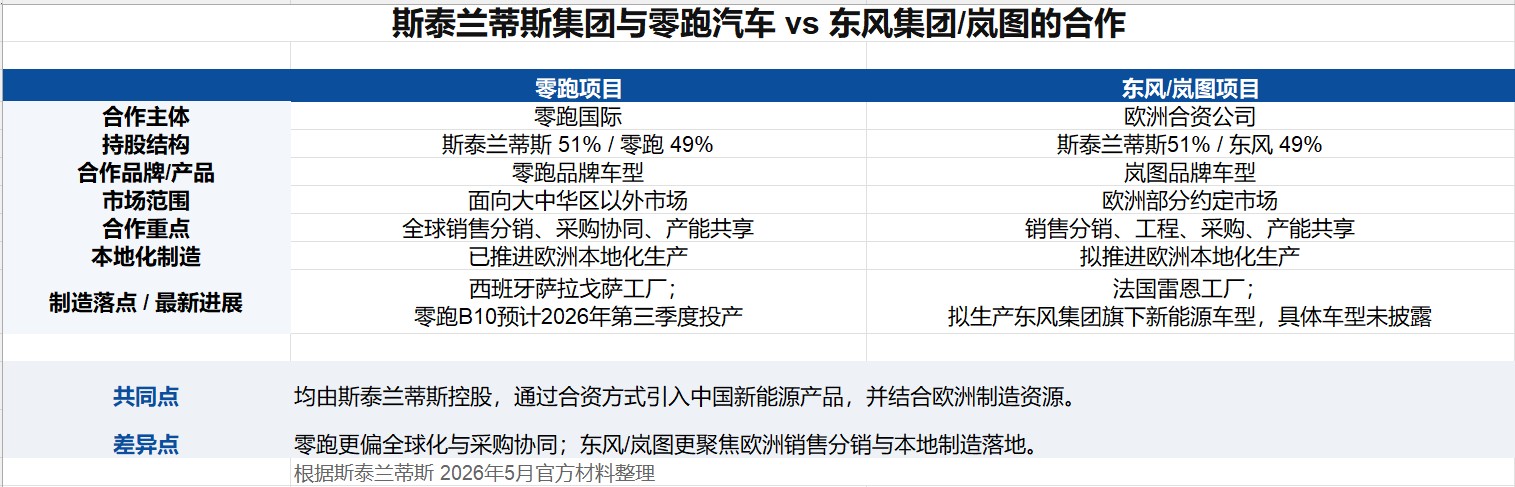

继与零跑汽车成立零跑国际后,斯泰兰蒂斯与东风集团计划在欧洲成立一家合资公司。按照双方设想,这家公司将由斯泰兰蒂斯持股51%,东风集团持股49%,主要负责东风旗下岚图品牌车型在欧洲部分市场的销售和分销。

斯泰兰蒂斯集团宣布,双方还有意在法国雷恩工厂生产东风集团旗下新能源车型,但尚未披露具体车型。雷恩工厂曾是原标致雪铁龙在法国的重要生产基地,长期承担雪铁龙车型生产,目前主要生产雪铁龙天逸C5 Aircross等产品,并存在部分产能闲置问题。

此前,有媒体报道称,雷恩工厂将可能生产至少一款岚图品牌纯电动车。如果相关车型最终导入这座工厂,斯泰兰蒂斯与东风的合作将不再局限于海外渠道销售,而是进一步延伸至欧洲本地生产、供应链适配和产能共享环节。

零跑项目已经先一步将欧洲本地化生产落地。零跑汽车副总裁李腾飞在2026年第一季度业绩会上表示,零跑B10预计在第三季度于斯泰兰蒂斯西班牙萨拉戈萨工厂投产。

从零跑到东风,斯泰兰蒂斯与中国整车企业的合作已经呈现出相似路径:由斯泰兰蒂斯控股合资公司和欧洲本地资源,中国整车企业提供新能源车型和产品开发效率,双方围绕销售、采购和欧洲本地制造展开合作。

值得追问的是,一家拥有多品牌、欧洲制造资源和自有电动化平台的跨国汽车集团,为什么需要继续复刻这种模式?

在5月21日投资者日上,斯泰兰蒂斯方面将与东风和零跑的合作项目都归入“补齐核心能力的合作关系”战略框架,但两者的合作范围和落地不同。

零跑国际面向大中华以外市场,斯泰兰蒂斯最新战略中更强调采购协同与共享西班牙工厂产能;东风项目则计划通过欧洲合资公司,围绕岚图在欧洲部分市场的销售展开,并进一步覆盖制造、采购以及产能共享,其中法国雷恩工厂将作为制造落地的起点。

制图:界面新闻记者王臻

上海战略咨询公司Automobility的首席执行官比尔·鲁索对界面新闻表示,这类合作远远超过传统分销协议。斯泰兰蒂斯把中国电动车产品和成本竞争力,与其在欧洲汽车工业布局、法规经验、经销商网络和本地化能力结合了起来。

这种组合对双方都有现实价值。斯泰兰蒂斯可以更快补齐新能源产品组合,降低完全依靠内部开发所需的时间和资金压力;东风、岚图和零跑则可以借助斯泰兰蒂斯的欧洲渠道、运营体系和潜在制造资源,降低独立扩张的投入风险。

GlobalData格罗伯达信息服务有限公司总经理曾志凌则将这类合作概括为一种“弱者联盟”。在他看来,斯泰兰蒂斯在电动化产品和技术储备上相对薄弱。而岚图以及零跑虽然在中国新能源市场持续扩张,但两者在规模、品牌认知和全球化扩张上,仍难与比亚迪等头部企业相比。

自2022年以挪威为首站开启欧洲出海后,岚图已陆续进入芬兰、丹麦、意大利和西班牙等多个市场,并通过当地经销商销售。从公开信息来看,岚图在欧洲仍处于多市场分散进入阶段。

此外,欧盟对中国生产的电动车加征反补贴税后,欧洲市场的政策成本在上升。对岚图来说,借助斯泰兰蒂斯推进本地化生产,将有机会降低关税压力,并提高其在欧洲市场的长期运营确定性。

曾志凌对界面新闻表示,“对东风也好,零跑也好,以它们现在的实力,去欧洲砸钱建立销售网络、建立工厂,面临的风险也很大。”

针对与斯泰兰蒂斯集团的合作,岚图汽车董事长卢放在5月23日2026年中国汽车论坛同济大学专场主体论坛上公开表示,此次合作并非简单借助海外渠道卖车,而是希望将岚图的高端新能源产品体系和本地化的服务带入欧洲。

斯泰兰蒂斯再次选择与中国整车企业成立合资公司,与其自身电动化路线调整和经营压力有关。

界面新闻曾报道称,在集团前任CEO唐唯实的推动下,斯泰兰蒂斯曾制定了激进的电动化目标。到2030年,其在欧洲销售的乘用车将全部实现纯电动化,美国市场销售的纯电动车占比也将超过一半。为推动目标实现,集团还规划了四个电动车平台,覆盖多个细分市场。

但是,由于欧洲和北美市场电动车需求低于此前乐观预期,斯泰兰蒂斯出现较大规模亏损。2026年2月,斯泰兰蒂斯宣计提约222亿欧元减值支出,核心原因是误判新能源转型节奏、大幅下调电动化业务目标。

受大额异常费用影响,2025年,斯泰兰蒂斯全年净亏损高达223.32亿欧元,经调整后的经营利润率为-0.5%。今年第一季度,斯泰兰蒂斯经营表现有所修复,但盈利能力仍然偏薄。集团当季净利润为4亿欧元。调整后经营利润率为2.5%,工业自由现金流仍为负19亿欧元。

这让斯泰兰蒂斯处在一个尴尬位置。欧盟碳排放法规要求它继续补充纯电和混动车型,但原有内部开发路径的成本和周期已经变得更难承受。

斯泰兰蒂斯并非没有新能源车型。官方资料显示,标致E-3008、E-5008、欧宝Grandland纯电SUV以及新一代雪铁龙天逸C5 Aircross等车型已经陆续上市。不过,这些车型主要服务于既有品牌的电动化更新,无法从根本改变集团新能源产品组合偏慢、成本压力偏高的问题。

与东风和岚图合作,斯泰兰蒂斯不仅仅是再引入某款或者某几款中国新能源车型,而是借助外部成熟产品,快速补位欧洲市场的新能源产品空缺。鲁索认为,斯泰兰蒂斯并非没法补齐电动化能力,关键在于完成速度和盈利能力。

在他看来,无论是前任CEO唐唯实,还是现任CEO安东尼奥·菲洛萨,集团管理层都比许多同行更坦率地承认中国和西方电动车成本之间的差距。相比独立复刻中国电动车产业链,与中国整车企业合作是一种更为务实的选择。

曾志凌则从组织结构层面解释了斯泰兰蒂斯更愿意接受此类合作。在他看来,斯泰兰蒂斯并非围绕单一强势品牌成长起来的企业,并不像宝马、奔驰以及大众那样拥有高度统一的集团品牌属性。

它本身就是一个通过多次并购、重组形成的多品牌集团,旗下品牌复杂,且横跨欧洲和北美市场,覆盖多个价格带和细分市场。这一组织结构让斯泰兰蒂斯更需要补充不同类型的新能源产品,也使其对外部合作的接受度更高。

要注意的是,斯泰兰蒂斯与中国整车企业合作的风险,也会随着落地环节加深而上升。渠道合作考验的是销售效率,本地制造考验的则是控制权。车型定义、工程适配、核心供应商选择、成本分摊和利润分配,都将影响斯泰兰蒂斯能否在借助中国企业效率的同时,保留自身的产品主导权和品牌定价能力。

鲁索对这类合作的长期影响表示谨慎。在他看来,斯泰兰蒂斯需要警惕长期依赖中国整车企业的新能源技术和产品迭代周期。长期来看,若类似合作进一步扩大至更多品牌和车型上,可能削弱其自身工程能力、产品定义权和品牌差异化。

曾志凌的判断则更为现实。他认为,合资模式本身并不算创新,斯泰兰蒂也熟悉这一合资模式。在中国,它与东风集团通过神龙汽车合作已经超过30年,也曾经营广汽菲克等合资公司。

不同的是,这一次合作落在斯泰兰蒂斯的欧洲主场,且由其控股。对斯泰兰蒂斯来说,更现实的问题是先补充新能源产品、提高销量,不必过早放大合资模式带来的长期风险。

近期,斯泰兰蒂斯旗下豪华品牌玛莎拉蒂也被卷入与中国企业合作的传闻。有媒体报道称,华为鸿蒙智行、江淮汽车与斯泰兰蒂斯及玛莎拉蒂正洽谈共同开发新能源车型,但相关合作尚未得到官方确认。

鲁索认为,若这一合作最终落地,最值得关注的不是玛莎拉蒂增加一款新能源车型,而是华为将可能进入欧洲豪华品牌的开发链条。曾志凌则认为,不排除斯泰兰蒂斯希望借助华为在中国高端智能车市场的开发经验,先在中国验证产品模式和用户接受度,再考虑向海外市场外溢。

相比尚未确认的玛莎拉蒂传闻,零跑和东风项目已经被写进斯泰兰蒂斯的官方战略框架中。对斯泰兰蒂斯来说,这类合作的吸引力已经越发明确,更快获得新能源产品,降低内部开发压力,并更加充分利用欧洲工厂的闲置产能。

对这家由多次并购和重组形成的跨国汽车集团而言,与中国整车企业合作正在从单个项目变成一种更常见的经营模式。

而这一路径最终能否成立,不只取决于岚图或者零跑能否在欧洲取得销量,更取决于斯泰兰蒂斯能否借此改善利润率、提供工厂产能利用率,并在合作中不削弱自身产品和品牌的定价能力。