深度绑定奇瑞的汽车智能底盘系统供应商——芜湖伯特利汽车安全系统股份有限公司(以下简称“伯特利”)5月21日向港交所递表,冲刺港股IPO(首次公开募股)。

过去3年,伯特利营收与利润虽持续增长,但增速已现放缓迹象。同时,毛利率连续下滑、客户高度集中于奇瑞等风险,正成为其上市路上不可回避的考验。

营收净利3年复合增速超20%,毛利率持续承压

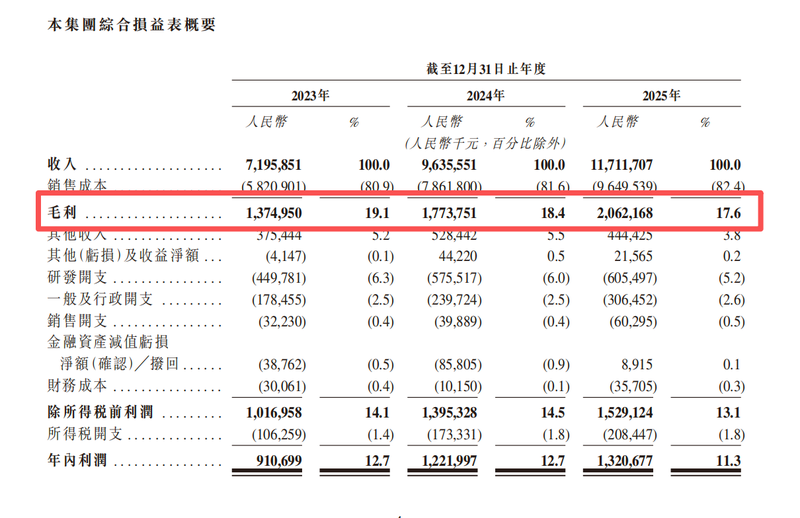

招股书显示,2023年至2025年,伯特利分别实现收入71.96亿元、96.36亿元和117.12亿元,复合年增长率为27.6%。同期年内利润分别为9.11亿元、12.22亿元和13.21亿元,复合年增长率为20.4%,但2025年利润增速已明显放缓。

从收入结构看,智能电控产品正取代传统机械制动产品成为增长主引擎。该板块收入从2023年的32.77亿元增长至2025年的58.26亿元,占总收入比重从45.5%提升至49.7%,其中电子驻车制动系统(EPB)、线控制动系统(WCBS)是主要驱动力。机械制动产品收入占比则从46.5%下降至43.9%。

伯特利整体毛利率呈逐年下滑趋势。2023年至2025年,公司毛利率从19.1%降至18.4%,再到17.6%。对此,伯特利在招股书解释称,一是海外销售的轻量化底盘零部件因铝锭价格上涨,导致毛利率受压;二是墨西哥生产设施处于产能扩建及爬坡阶段,拉高了固定成本。而智能电控产品毛利率却从18.7%上升至19.9%,主要得益于高利润率的EPB和WCBS产品销量持续增长及规模效应显现。

公司毛利率持续下滑。伯特利招股书截图

奇瑞贡献近四成收入,客户集中与定价压降风险并存

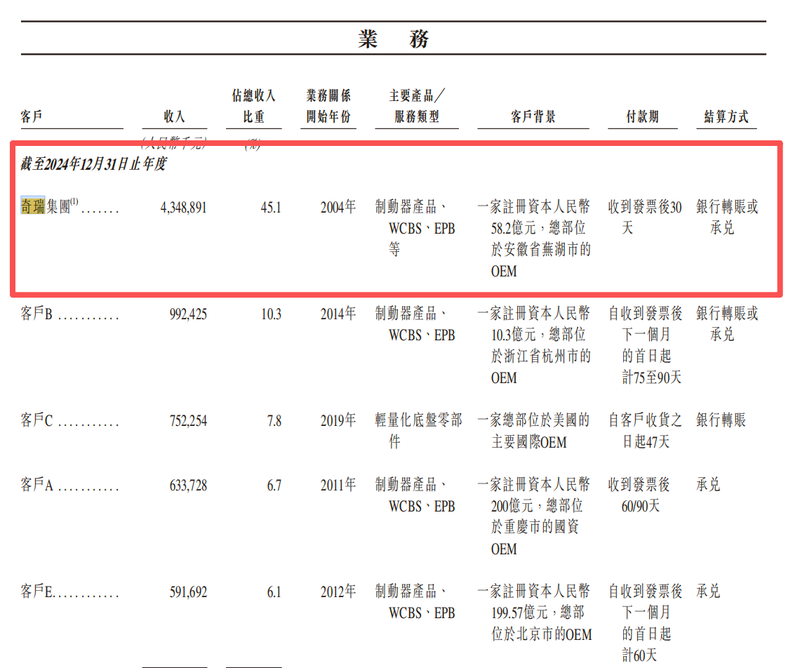

伯特利与奇瑞的关联,远不止于业务合作。两家公司均位于安徽芜湖,伯特利成立于2004年,创办之初便与奇瑞建立了业务往来。截至目前,奇瑞通过其全资子公司奇瑞科技持有伯特利14.56%的A股,同时奇瑞也是伯特利的最大客户。

招股书数据显示,2023年及2024年,来自奇瑞集团的收入分别为27.83亿元和43.49亿元,占当年总收入的38.7%和45.1%。2025年,因奇瑞内部重组,来自奇瑞的收入为45.72亿元,占比回落至39.0%,仍接近四成。与此同时,前五大客户的收入合计占比超过72%,显示出高度的客户集中度。

2024年来自奇瑞的收入占比超四成。伯特利招股书截图

招股书在风险因素中明确提示,公司的业务高度依赖整车厂的汽车销量与生产。若主要客户减少或停止采购,且公司无法在合理时间内找到替代客户,将对财务状况产生重大不利影响。

海外业务方面,伯特利的海外收入已从2023年的8.74亿元增长至2025年的14.50亿元,占总收入比重超过12%。公司已在墨西哥、摩洛哥设立生产基地,并在美国、德国设有研发中心。

但招股书同时指出,国际业务面临品牌知名度有限、贸易保护措施、关税变动及地缘政治变化等多重风险。例如,美国对汽车零部件加征关税,尽管公司通过墨西哥工厂部分规避了影响,但相关政策的未来走向仍存在较大不确定性。

国产替代浪潮下的激烈竞争

根据弗若斯特沙利文的报告,中国汽车智能底盘系统行业正受益于电动化、智能化与轻量化趋势,国产替代进程加速。2025年,伯特利在中国EPB市场按收入计排名第三,在中国品牌供应商中位列第一,市场份额为14.2%。在线控制动市场,伯特利排名第二,在中国品牌供应商中居首,市场份额为8.6%。

不过,行业头部集中特征明显,2025年中国EPB市场前五大供应商合计市占率达71.6%,其中排名第一的外资企业占据22.4%的份额。在线控制动领域,排名第一的企业市占率高达40.7%,而伯特利仅为8.6%。此外,伯特利在中国市场轻量化转向节供应商中仅位列第五,市场份额为9.2%,前四名里外资及合资企业占主导。

这也意味着,公司在整个市场中仍处于追赶者地位,国产替代尚未转化为绝对优势。

招股书披露,伯特利正通过布局下一代EMB线控制动产品和具身机器人业务寻求新增长点。公司已于2026年3月实现全干式EMB的量产,并计划将部分募资投入机器人核心部件的研发。但招股书也提醒,新技术的商业化需要持续的大规模资本投入,且面临研发失败或市场接受度不及预期的风险。

在行业竞争加剧、下游压价持续的背景下,伯特利能否在港股市场获得认可,有待观察。