受利好消息提振,5月25日,A股半导体产业链再度爆发。

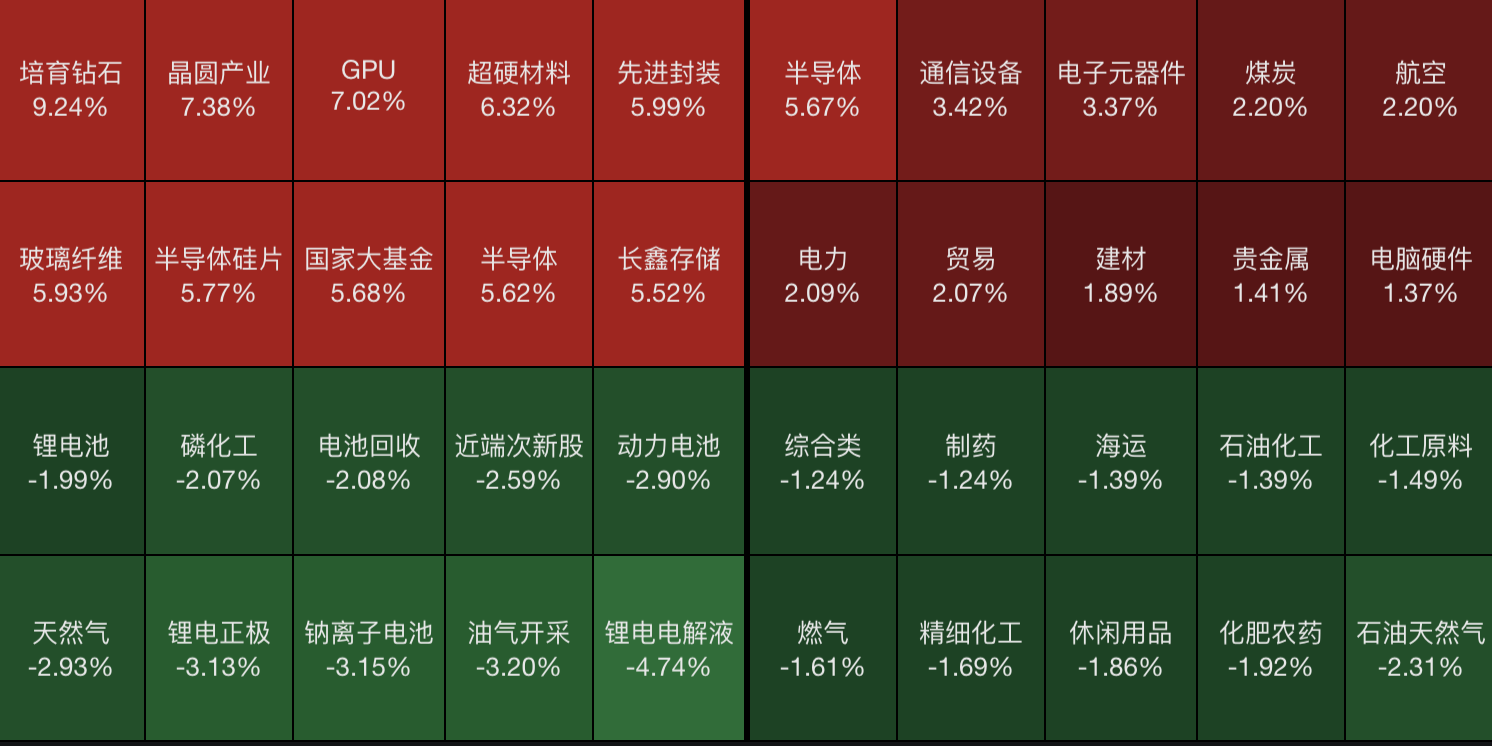

截至当日收盘,晶圆产业、GPU、超硬材料、先进封装、半导体硅片指数全天分别上涨7.38%、7.02%、6.32%、5.99%,5.77%,领涨Wind热门概念指数。

一批个股表现亮眼,存储芯片设计公司东芯股份、特色工艺龙头华虹公司、专业从事集成电路封测的甬矽电子均20cm涨停,晶圆代工龙头中芯国际飙升近19%,AI芯片龙头寒武纪大涨9.4%。

拉长时间看,本轮半导体行情已持续了一个多月。据Wind统计,截至5月25日,申万半导体指数自4月1日以来上涨逾64%,为区间内涨幅排名第二的申万二级行业指数。

当市场情绪达到阶段性高点,接下来,半导体行情将如何演绎?

图片来源:截图自Wind

技术突破刺激板块大涨

5月25日,科技股强势拉升,A股放量上攻。上证指数收涨0.96%,报4152.57点;深证成指收涨1.66%,报15856.61点;创业板指收涨2.1%,报4021.16点;科创50指数全天大涨5.88%,报收1896.04点,刷新历史新高。全部A股成交额3.23万亿元,较前一个交易日增加了约3023亿元。

在科创50指数的成分股中,半导体概念表现强势。5月25日,中芯国际盘中触及涨停,最终收涨18.78%,盛美上海、拓荆科技的收盘涨幅分别接近18%、17%,寒武纪涨超9%。

从行业板块看,半导体为当天A股表现最好的板块。5月25日,申万半导体指数大涨6.4%,位居申万二级行业指数涨幅榜之首。

半导体产业链集体走强,受益于一则重磅新闻。

据新华社消息,5月25日,电气电子工程师学会(IEEE)在上海举办的国际电路与系统研讨会上,华为公司发表了韬(τ)定律,提出以“时间(τ)缩微”替代“几何缩微”,作为半导体与电子系统演进的新指导原则。通过逻辑折叠等创新技术,持续压缩信号传播时延,不断提升晶体管密度,从而实现半导体与电子系统的持续演进。

“这意味着,中国半导体走出了一条全新技术路径,过去六年华为公司设计并量产了381款遵循韬(τ)定律的芯片,预计2031年达到1.4nm等效密度。市场将其视为里程碑事件,直接点燃了从设计到制造到封测的情绪。”止于至善投资总经理何理谈道。

包括这一直接诱因在内,何理认为,5月25日半导体板块全线爆发是政策、产业基本面多重催化共振的结果。

排排网财富研究员隋东持有类似的观点。

他分析称,华为发布“韬(τ)定律”,提出芯片性能新原则并预告新一代产品,有力提振了市场对国产技术路线的预期。同时,龙头公司的资本化与业绩形成强力支撑。长江存储、长鑫科技等IPO提速,一季度营收与利润呈现数倍增长,印证了产业高景气。此外,下游AI算力需求持续爆发,构筑长期逻辑基石。全球及中国AI大模型调用量连续快速增长,半导体销售额同比大幅攀升,为行业需求提供了坚实的数据背书。

在半导体产业链领涨A股的同时,5月25日,Wind煤炭、航空、电力指数表现较好,全天涨幅均超过2%。而石油天然气、化肥农药指数分别跌逾2.3%、1.92%,表现较弱。

波动或加剧

拉长时间看,自今年4月以来,A股核心主线逐步切换至国产AI和半导体方向。半导体产业链正在经历一轮上涨行情。

据Wind统计,截至5月25日,申万半导体指数自4月1日以来上涨逾64%,为区间内涨幅排名第二的申万二级行业指数。区间涨幅排名第一的是元件指数,上涨77.4%。

资金面上,杠杆资金持续流入,成为推动半导体板块上涨的主要因素。

Wind数据显示,2026年4月1日—5月22日,申万半导体指数的融资净买入额超过964亿元,为杠杆资金净流入最多的行业。同期,通信设备的融资净买入额约为374亿元,在申万二级行业指数的融资净买入额排名中位于第二名。

需要注意的是,杠杆资金情绪高涨,或暗藏风险。“一旦行情出现震荡或风向的变化,这部分资金可能会集中、加速卖出,很容易引发板块的剧烈波动。”广发基金投顾团队指出。

同时,部分市场人士认为,当前半导体板块交易拥挤度较高。

隋东指出,主动偏股基金对AI硬件(含半导体)的配置比例与超配幅度已处于历史高位,近期一项基于全球范围的调查亦将“做多半导体”列为最拥挤交易之一,反映市场情绪高度集中。

那么,后续半导体行情将如何演绎?

隋东认为,本轮半导体行情的核心锚点在于基本面验证。“AI需求真实且能见度高,构成板块长期成长逻辑。但短期累计涨幅较大,后续表现将更取决于上市公司盈利增长能否匹配甚至超越估值扩张。预计上涨路径或难言一帆风顺,波动可能加剧,资金或向仍有空间的细分领域扩散。”

从估值维度来看,浦银安盛权益投资部基金经理郑敏宏认为,半导体行业当前静态估值虽处于历史高位区间,但存储、GPU、CPU等AI核心赛道,在国产自主化与AI高景气需求的双重驱动下,未来两三年有望保持每年翻倍以上的业绩增速,能够快速消化当前高估值,动态估值具备较强合理性。

他认为,芯片半导体产业是深度受益于AI发展的核心方向之一。AI属于跨度三到五年的中长期级产业机遇,行业发展并非简单线性上行,关键技术突破随时有望催生新一轮行情。

对于半导体板块的投资机会,仍需谨慎甄别。

郑敏宏指出,后续板块分化可能进一步加剧,例如部分企业仅停留在AI概念层面、AI实际营收占比偏低、基本面成长性不足,存在估值回落的风险,投资上需重点把握结构性机会。例如,优先布局直接嵌入AI产业链、需求确定性强的相关标的。而未深度绑定AI业务的半导体企业,业绩增速会明显偏弱。

此外,何理建议,投资者可以沿着韬(τ)定律揭示的技术路径去找确定性最强的环节。何理也提醒,需要注意短期情绪过热风险以及技术验证风险。

整体上,广发证券财富管理部高级投资顾问黎衍军建议,在行业选择上,采取“杠铃策略”进行均衡配置。一端配置高股息与资源品:如煤炭、电力、银行、高速公路等板块,作为震荡期的“压舱石”。另一端布局受政策强力驱动的高景气成长主线:如AI算力、半导体、机器人、储能、光伏、创新药等板块。同时,他建议投资者结合自身风险偏好,运用风险平价模型优化不同板块的配置比例,在追求资产增长潜力的同时,有效保持投资组合的稳定性。