5月26日,京沪高速线和合蚌高速线部分动车组列车就要实行新的价格方案。

涨价给市民出行带来多大的影响?为什么要涨价?

这个账到底怎么算?

怎么涨:且慢喊贵

先说一下“怎么涨”这个问题。

按照京沪高铁公司的公告,涨价涉及京沪高速线、合蚌高速线车速300-350km/h、200-250km/h及以下的动车组列车,公布票价上浮为20%。

五年前的2021年,京沪高铁曾经涨过价。当时上海虹桥站到北京南站二等座公布票价,从553元上涨20%至662元。此次再上浮20%,意味着上海到北京二等座的最高票价将接近800元。

且慢喊贵,因为这是公布票价,而不是执行票价。

2020年12月起,京沪高铁就告别了固定票价,采用浮动机制,“灵活折扣、有升有降”,即会根据季节、日期、时段、旅速、车次等因素打折。

而且,京沪高铁公司明确表示,调整初期执行票价维持不变。

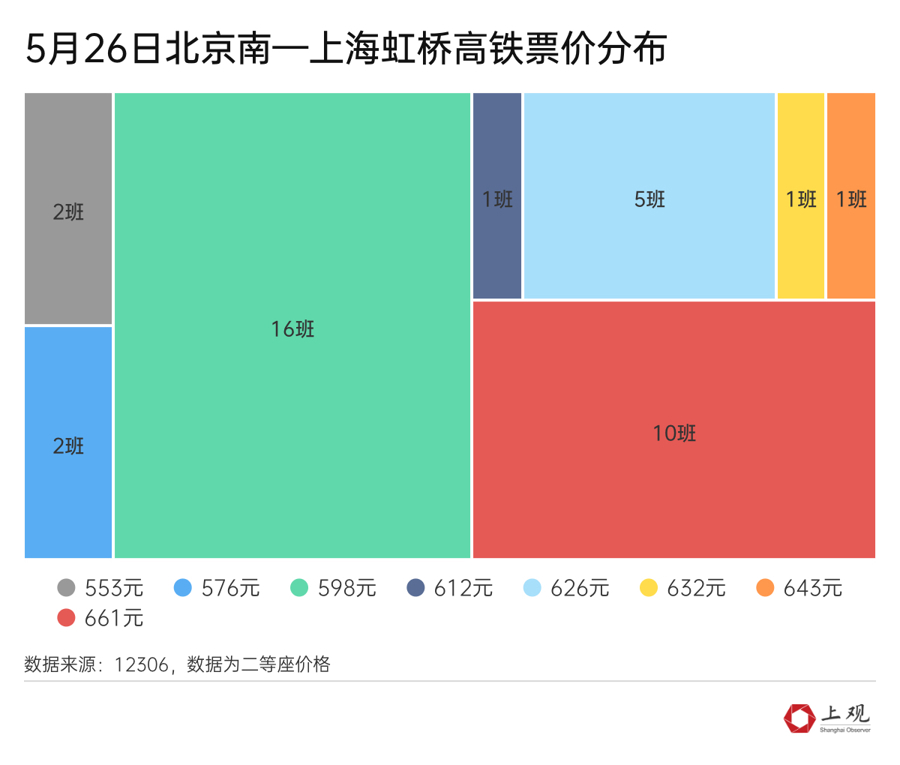

记者提前查询了5月26日(星期二)新方案第一天铁路12306上北京南—上海虹桥的车票信息。结果发现,尽管新票价标准已执行,但二等座当中最高票价仍没有超过662元的旧标准。且当天有20班车次票价为在600元以下,占比一半还多。

什么样的票比较贵?26日当天,所有661元的票均为总行程在四个半小时左右的快车。而两班553元的车则都为23点后到达虹桥站的慢车。

从具体某一天来看,一般早高峰(7-9点)的标杆车、商务出行密集的时段、周五晚和周日下午的返程高峰。这些时候折扣最小,接近公布票价上限。工作日上午10点后到下午的平峰时段,晚间车次、经停站多的慢车,折扣则比较大。

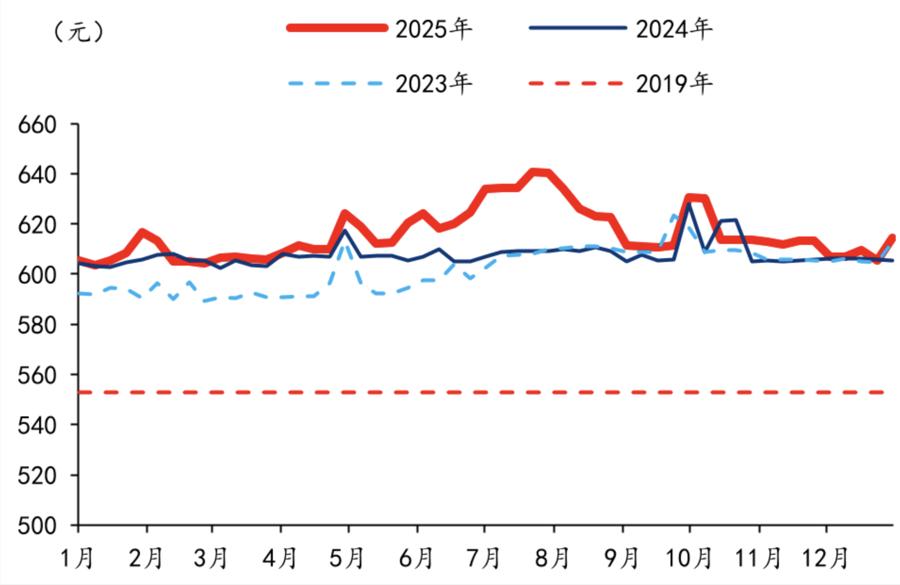

从全年来看,节假日普遍比工作日票价高。从华泰证券统计的北京到上海直达高铁平均票价来看。春节、“五一”“十一”、暑假期间票价较平日都有显著上升。

数据由华泰证券统计自12306

调价后,对时间敏感度最高的商务旅客乘坐高峰时段标杆车次,实际支付将明显增加,出行成本上升。

但对于价格敏感型旅客,若选择平峰时段、较慢车次,并提前购票,实际支付可能不升反降。

为什么涨:成本增长这笔账

此轮上涨,是京沪高铁2021年后时隔约5年的又一次较大幅度调整。

为什么选择这个时间涨价?

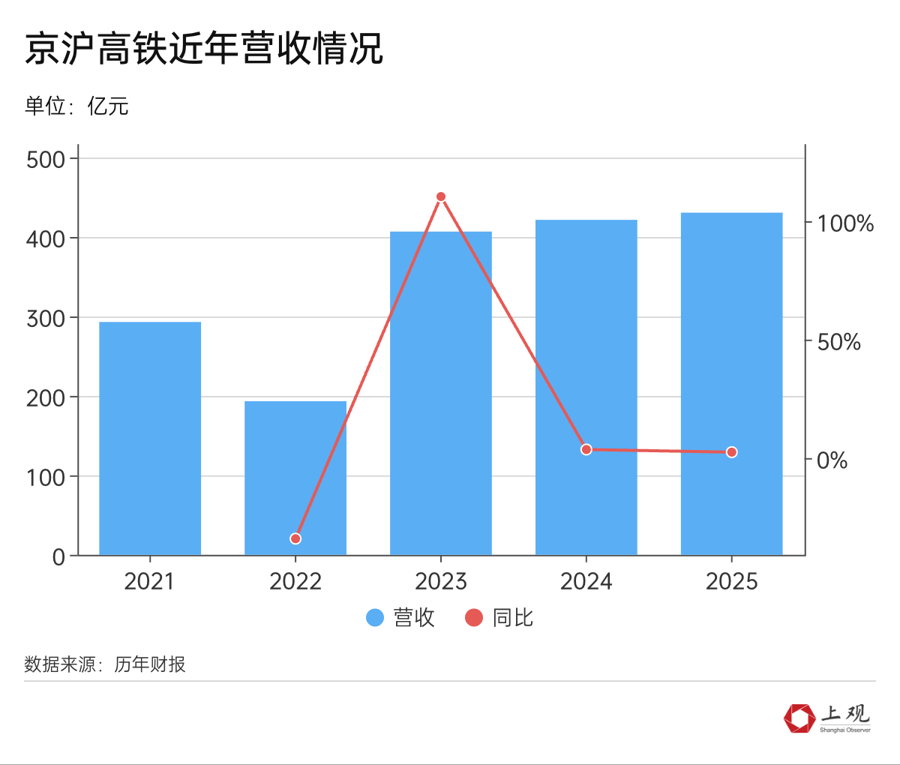

首先是营收增长的放缓。京沪高铁是中国最繁忙的高铁线路,而运营京沪高铁的京沪高铁公司,也是中国最赚钱的高铁公司,2025年营收430.62亿元,归母净利润131.72亿元,净利率超过30%。

但要看到,这条“最会赚钱”的高铁,也有隐忧:2025年的营收增长较上一年只增了2.15%,没跑赢GDP。

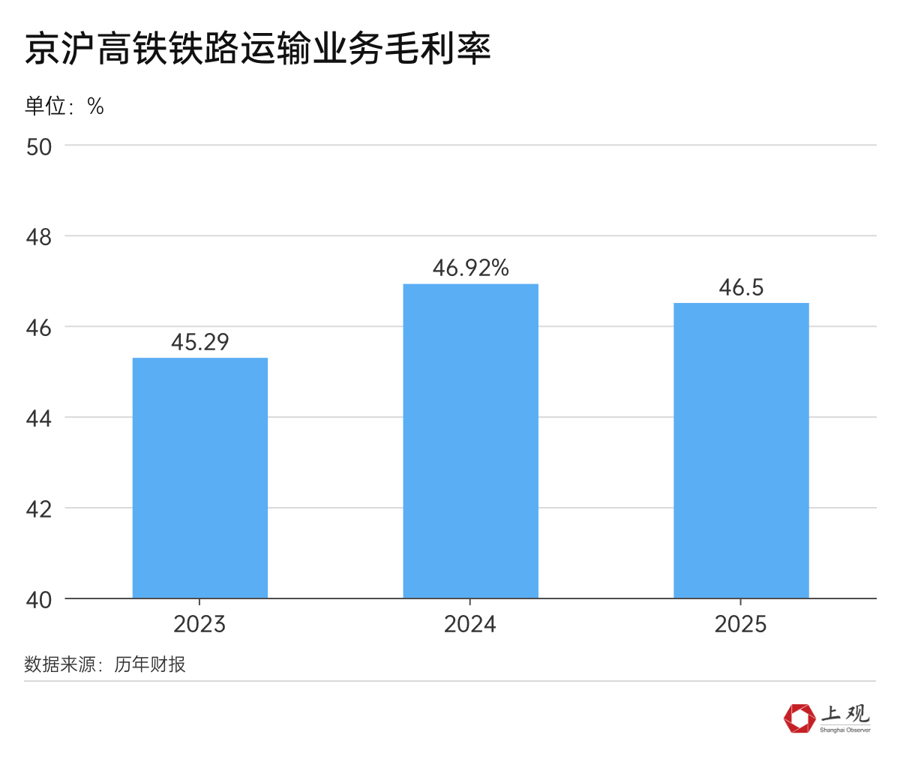

更重要的是,毛利率还在往下走。2025年,京沪高铁运输业务的毛利率为46.50%,同比收窄了0.42个百分点。

这意味着什么,意味着2025年开始,营收增长跟不上成本增长了。

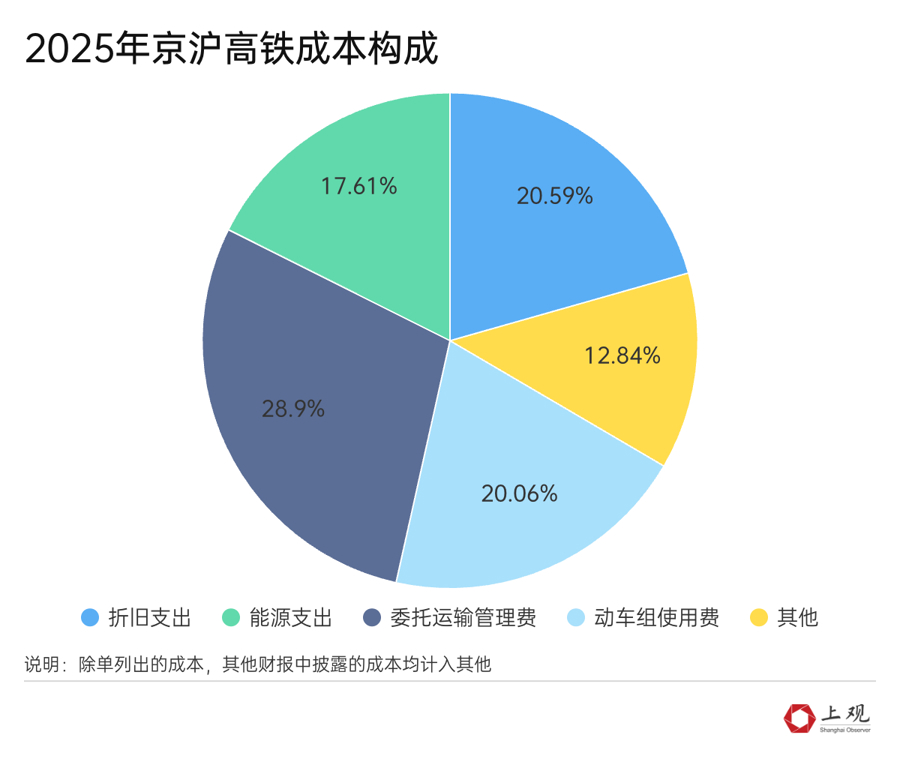

从具体成本来看,首先是管理和维护成本,财报中“委托运输管理费”占整体成本的28.90%,相比前一年,增长了9.02%。

委托运输管理包括了线路养护维修、车旅服务等工作。作为2011年开通运营的早期干线,京沪高铁已经运营超过15年。这些基础设施的维修保养已经进入大规模投入周期。线路、车辆、设备系统的全面维护需要巨额资金,且这一支出呈持续上升趋势。

这其中还有一部分是人工成本的上涨,记者查询了京沪高铁与铁路北京局、济南局、上海局签订的最新委托合同,新合同中,动车组列车服务费为0.16万元/千辆公里,而2022年合同中的收费标准为0.1329万元/千辆公里。

另外,高铁选择在年中涨价,和近期能源的上涨估计也有关系。虽然去年财报中,高铁能源支出成本仅增长了0.65%。但今年4月份,国内能源价格环比上涨5.7%,其中汽油价格上涨12.6%,这直接推高了交通类价格,4月全国CPI同比上涨 1.2%,其中交通通信类环比上涨3.5%,为八大类中涨幅最大。

虽然现代高铁几乎全部采用电力驱动系统,和机票价格直接受石油价格影响不同,但能源价格上升,最终还是会传导到电价。京沪高铁公告也表示,电力是铁路运输行业的主要能源。受国家市场化电价政策影响,未来如果电力价格大幅上涨,将导致公司毛利率和经营业绩继续下滑。

涨价收益:没想得那么多

最后,我们来看一下,票价上涨,对京沪高铁的营收带来什么影响?

先看客运收入部分的影响。华泰证券预测分析,平均票价每上涨1%,且在客运量不变的前提下,测算归母净利润将增加1.13 亿元。但鉴于2026年公布价格涨价实际执行比例和时长存在不确定性,对于真正购票的平均票价影响达不到20%。如按60%车次下半年逐步上浮,平均票价增长约为6%,归母利润增长也就6个亿左右,相对京沪高铁的大盘子来说,这点利润的增长可能不算什么。

当然,不能只看客运收入部分。

这就要从京沪高铁的收入结构说起。

很多人第一直觉,京沪高铁是靠“卖票”赚钱的。事实并非如此。

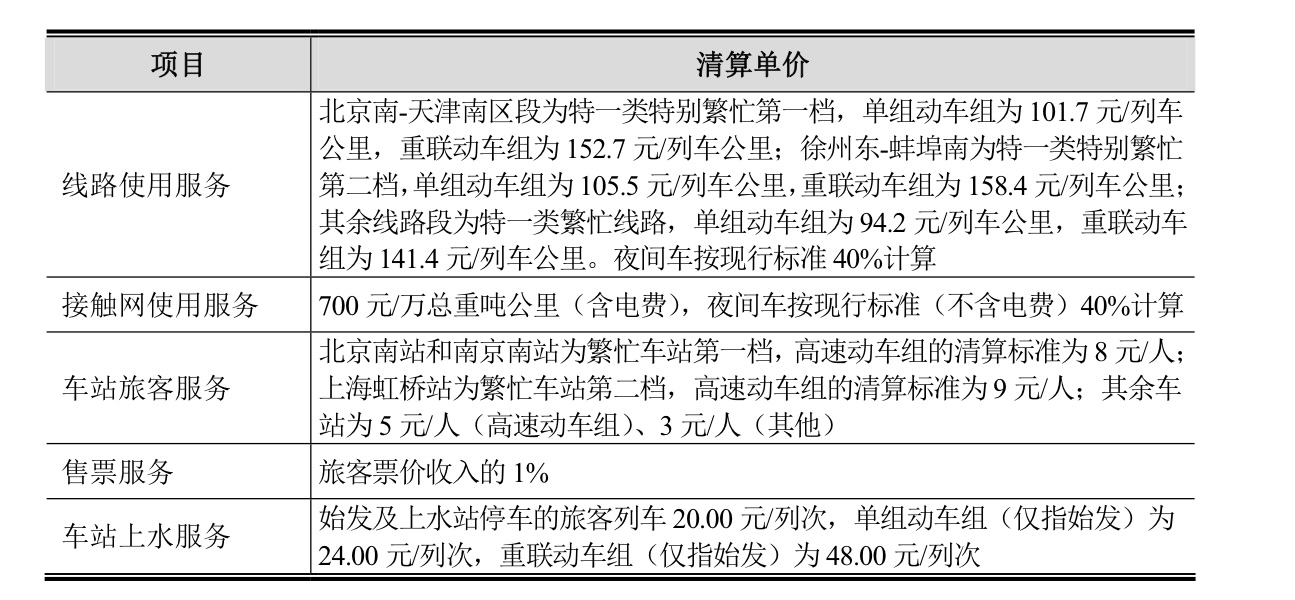

2025年财报显示,京沪高铁客运收入为157.22亿元,占比仅36.8%;而路网服务收入达270.31亿元,占比高达63.2%。而这一收入结构还有加深的趋势。

营收中占比更大的路网服务费,主要指其他线的列车在京沪高速铁路上运行时支付的线路使用费用。根据京沪高铁2019年的招股书,路网服务费主要包括以下几个方面。其中,有明确档位的单价标准是固定标准,不能自主更改。

招股书截图

对于这部分收入,京沪高铁车票短时间内涨价对其影响不大。但长远来看,则会进一步加大京沪高铁的话语权:

第一,其他线路列车参考市场浮动票价的时候,可能会减少折扣力度从而造成票价上涨,这就会间接提高售票服务费。

第二,抬高通道价值。过路服务费实行分级标准,不是恒久不变的,目前北京南到天津南为特一类特别繁忙线路第一档,徐州东到蚌埠南为特一类特别繁忙线路第二档,其余为特一类特别繁忙线路,还有上调空间。京沪是全国高铁的“金轴”,这次票价上调,相当于给这条线路的价值进一步加码。未来若统一调整路网使用费标准时,京沪高铁线路会更容易实现费率标准和档位上调。