5月19日,距离首次递表失效仅87天,Xiaoe Inc.(小鹅通)再次向港交所主板递交招股书。在与时间的赛跑中,这家交互型私域运营解决方案供应商不仅要面对高达18.19亿元的可换股可赎回优先股,更需要向资本市场证明其核心业务指标的稳定度。

这一场IPO,已成为决定其现有资本结构能否完成重置的重要窗口。

逆势扩大的亏损与4558万现金

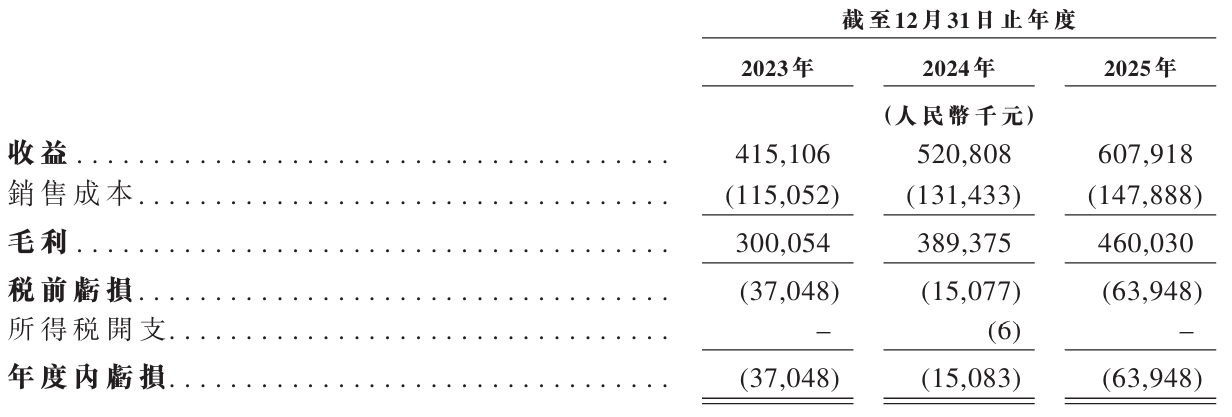

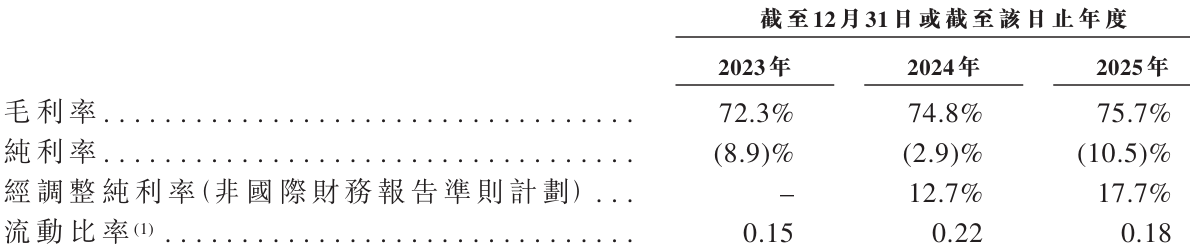

从小鹅通披露的财报来看,公司的营收表现呈现出典型SaaS企业在扩张期的特征。2023年至2025年,公司营业收入从4.15亿元增长至6.08亿元,复合年增长率为20.9%,同期的毛利率也由72.3%提升至75.7%。

然而,高毛利之外,公司的亏损规模并未同步收窄。

财务数据显示,小鹅通在2023年至2025年的期内亏损分别为3704.8万元、1508.3万元和6394.8万元,三年时间累计账面亏损额达1.16亿元。尤其是2025年,其净亏损额较2024年扩大了324%,主要受到可换股可赎回优先股公允价值变动及一次性费用影响。

相比于亏损的扩大,资产负债表上表现出的流动性差额更为直接。

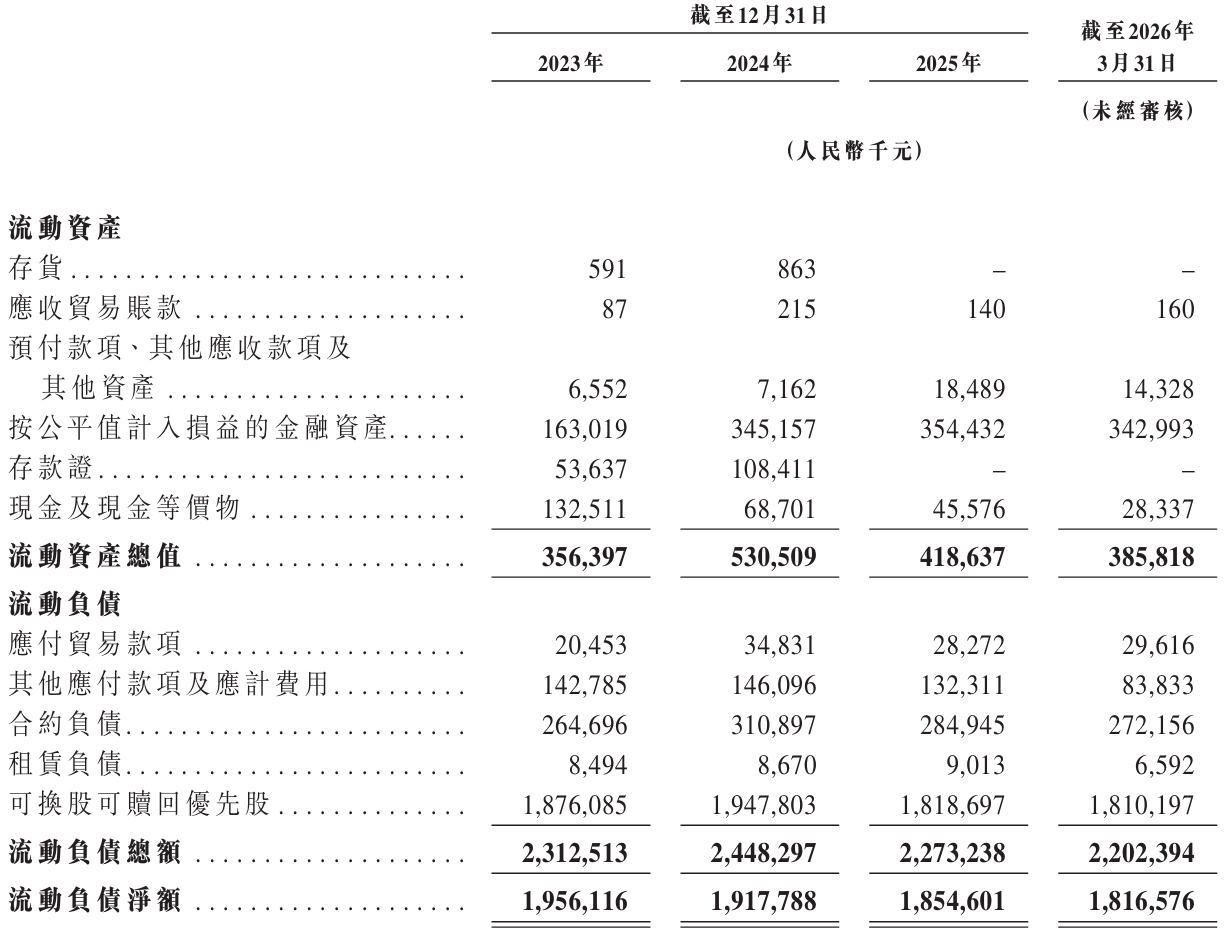

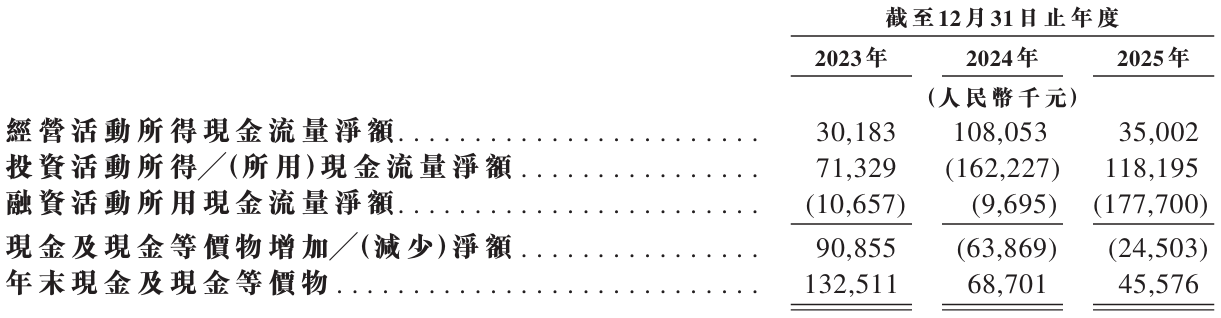

截至2025年12月31日,小鹅通的流动负债总额达22.73亿元,而同期的流动资产仅为4.19亿元,净流动负债缺口达18.55亿元,流动比率仅为0.18。在这样的债务结构下,公司账面上的现金及现金等价物仅为4558万元,截至2026年一季度末更是减至2834万元。

这种流动性结构的根源,来自于其可换股可赎回优先股的特定条款。

根据招股书,小鹅通目前拥有18.19亿元的可换股可赎回优先股,在会计准则下被计入流动负债。如果公司未能在约定的特定期限内完成合格IPO,相关投资人将有权行使赎回权,届时账面仅有的几千万元现金将是杯水车薪。

目前,小鹅通已与相关股东签署了补充协议,自提交上市申请之日起,优先股的赎回权已自动暂停,并在上市完成后彻底终止。这也解释了为何在各项财务指标变化的阶段,小鹅通依然选择在首次递表失效后87天内,再度重返港交所大门。

对于目前的资本结构而言,成功IPO是解除这笔负债到期风险的前提。

关键留存逼近100%分界线

在资本市场眼中,SaaS公司的长期估值并不完全取决于当前的营收规模,更取决于客户的续费与留存表现。

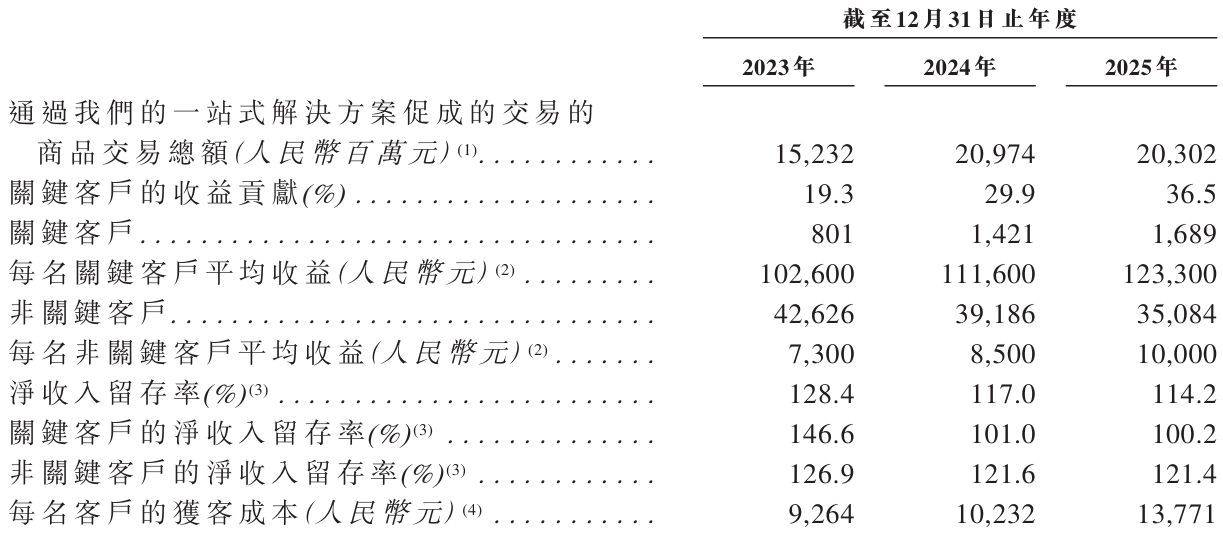

招股书所披露的关键客户净收入留存率(NRR)变化,正成为市场审视其增长质量的核心指标。2023年,小鹅通的关键客户NRR曾达到146.6%,这意味着老客户在持续扩大采购规模;然而到了2024年,这一指标降至101.0%,2025年进一步滑落至100.2%。

对于以大客户扩张驱动增长的SaaS公司而言,关键客户NRR逼近100%,通常意味着存量扩张空间明显收窄。

当该指标接近这一水平时,说明老客户的增购空间几乎已被流失客户的缺口所抵消,公司如果想要维持整体营收的增长,就不得不将增长引擎从“存量复购”转向“高成本拓新”。

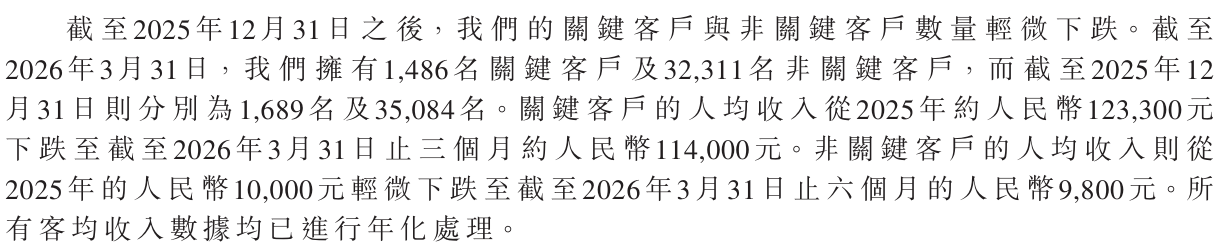

这种经营模型的固有惯性,已经直接传导至公司最新的季度数据中。招股书对比数据显示,进入2026年一季度,无论是关键客户还是非关键客户的大盘,均出现了数量与人均收益同步回落的趋势:截至2026年3月31日,其关键客户数量从2025年底的1689名下滑至1486名,单季净流失203名,对应的人均收益也由2025年全年的12.33万元降至该季度的11.40万元;同期,非关键客户数量亦从35084名缩减至32311名,单季流失2773名,人均收益则由1万元微降至0.98万元。

与客户大盘波动互为因果的,是持续攀升的渠道阻力。截至2025年12月31日,小鹅通在中国拥有的渠道伙伴数量分别为212名、156名及67名,三年内缩水幅度达68.4%。由于渠道合作伙伴数量的减少,公司在中长尾客户拓展上面临压力,每名客户的获客成本(CAC)由2023年的9264元上涨至2025年的13771元,三年内的涨幅接近五成。

在拓新成本上行的同时,作为私域生态活跃度前瞻指标的平台交易总额(GMV),也在2025年首次出现了回落,由2024年的209.74亿元下降至203.02亿元。

获客成本与GMV的变化,最终传导到了现金流的末端。2023年至2025年,小鹅通经营活动所得现金流量净额分别为3018万元、1.08亿元和3500万元,2025年的经营现金流同比下降了67.6%。

由于SaaS业务具有先款后服务的预收款特征,经营现金流往往会早于账面利润产生警示。当现金流从亿元规模回落至三千万元级别,意味着平台的商家续费节奏与新增签约的速度已经放缓,这套依赖私域流量的SaaS模型持续稳定产生现金流入的能力,正接受市场的重新评估。

生态依赖与腾讯的三重身份

从创立之初起,小鹅通的商业路径就与腾讯生态交织在一起。创始人鲍春健曾任腾讯数据中心总监,而腾讯目前通过意像架构投资(香港)持有小鹅通16.82%的股份,是其最大的外部股东。

然而,腾讯在小鹅通的架构中,不仅仅扮演着投资人的角色,更同时兼任着供应商、关连交易客户与股东的三重身份。

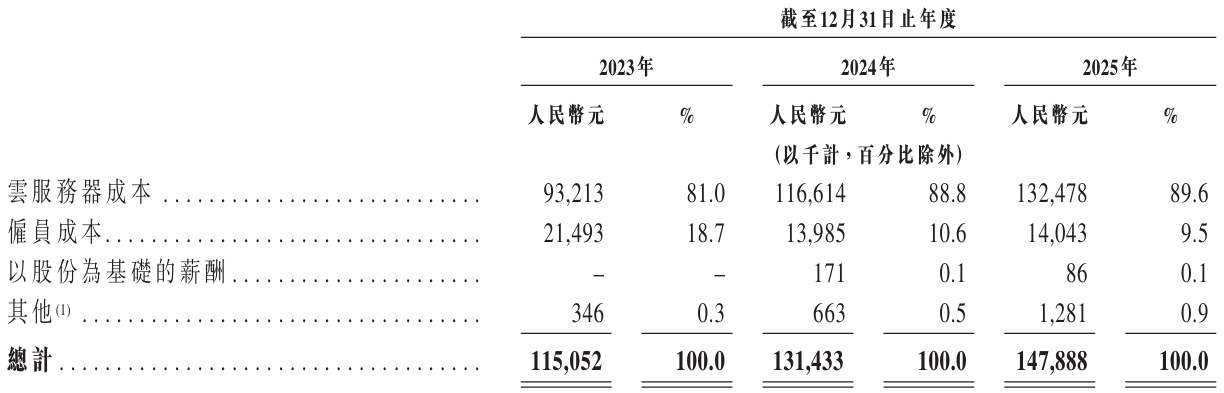

招股书显示,2023年、2024年及2025年,小鹅通向前五大供应商的采购金额占比分别为62.6%、64.7%及66.1%,供应商集中度逐年攀升。其中,来自最大供应商(即腾讯集团联属实体)的采购额占比在2025年达到了43.6%。

这意味着,其核心成本结构与腾讯云资源的定价体系高度绑定。招股书数据显示,2025年小鹅通的云服务器成本为1.32亿元,其中向腾讯集团采购的云产品及服务费用就高达9330万元,占比超七成(70.4%)。尽管公司在2023年曾因实施多云策略而使相关费用降至7180万元,但随着2024年(7670万元)及2025年业务增长导致的整体云用量提升,其对腾讯云服务的绝对采购额持续回升,且董事会估计2026年这一采购额上限将达到1.05亿元。

在业务链条上,小鹅通的核心产品能力高度依附于微信公众号、视频号、小程序以及企业微信等腾讯流量体系内部。这种单一生态的依存关系曾赋予了其快速崛起的红利,但也使其在横向数字化扩张中遇到了瓶颈,始终未能建立起独立于微信之外的次生增长模型。

当微信私域流量的红利从增量时代步入存量博弈,这种依附关系在资本市场评估中,正在面临从增长资产向风险因子的定性转变。

行政处罚事实与港股聆讯预期

相比于财务层面的数据波动,平台面临的合规管理要求,正在对小鹅通的IPO聆讯进程构成直接的影响。

2025年11月14日,深圳市市场监督管理局对小鹅通处以36万元的行政处罚,理由是其“未对入驻商家尽到资质审核义务,亦未对侵害消费者权益的行为采取必要处置措施”。而在2023年11月,公司就曾因相同的违规事实被处罚过5万元。

更具实质意义的是监管层面的公开通报。

国家市场监管总局在典型案例中指出,小鹅通虽然设立了基础的敏感词库,但在2025年6月30日之前,平台长期缺乏针对保健品、食品虚假宣传以及涉及疾病预防、治疗内容的专项词汇库。这一审核漏洞,导致部分商家利用小鹅通的直播工具进行违规销售与虚假宣传。

随着监管尺度的收紧,小鹅通平台审核规范的问题频繁出现在官方通报与媒体报道中。

公开报道显示,小鹅通平台上曾存在商家售卖打着“神医”旗号、声称“一针治癌”的虚假中医培训课程;而在2024年广东证监局查处的一起非法证券荐股案中,涉案团伙同样将小鹅通作为实施非法荐股的传播渠道,涉案人员最终被没收及罚款合计达455万元。2025年底,相关电视质量专题报道在调查私域直播乱象时,亦直接指出了小鹅通平台由于审核不严而屡次受罚的事实。

在目前的上市企业聆讯环境中,港交所对于平台型企业的境内合规性、内容风控机制以及连带法律责任有着极高的审查标准。

尽管小鹅通在招股书的风险因素中,将自身定义为“技术服务提供方”,试图以技术中立原则来厘清自身的责任边界。但在涉嫌非法金融、虚假医疗等案例面前,仅靠合同条款中的免责声明,显然无法完全化解监管层对于平台风控底线的追问。

这些合规维度的管理漏洞,极有可能在接下来的聆讯阶段演变为上市节奏的变量。

新叙事与存量时间窗

为了对冲关键客户留存率逼近红线所带来的增长压力,小鹅通在本次招股书中展现出了战略转型的姿态。

自2026年3月起,公司将自身的战略定位由原先的“私域SaaS解决方案商”修正为“AI赋能的私域运营平台”。招股书详细勾勒了其AI客服、销售线索评分助手、自动化运营工具以及未来按AI代理数量和Token消耗收费的“硅基员工”商业模式,并明确表示本次IPO募集的资金将重点投入AI研发。

但在资本逻辑面前,概念的成色最终需要由实际的财务数据来承重。

目前小鹅通的核心矛盾已经清晰:一方面,它通过高达75.7%的毛利率和微信生态内的身位优势证明了自己的技术价值;但另一方面,其账面三年内累计亏损超过1亿元,关键客户留存率滑落至100.2%的边缘。

在18.19亿元可换股可赎回优先股仍悬于资产负债表之上的背景下,小鹅通接下来的经营数据与上市进程,或将开始以季度为单位接受市场检验。