财联社5月26日讯近日港股市场出现持续调整,但互联网大厂AI+云业务增长趋势明确,商业化进程加速推进。展望后市,伴随AI产业趋势深化演进,叠加硬件侧催化剂频现,以及近期恒生科技指数成份股调整(智谱、MINIMAX纳入),指数"AI含量"将进一步提升,为投资者带来结构性机会。

国联民生证券发布研报指出,当前港股科技板块估值处于全球主要市场相对低位,恒生科技指数中期配置价值凸显。但短期需警惕宏观环境与外部因素扰动,以及高估值成长板块的波动风险。

国产算力:技术突破与重估空间

联想业绩验证AI服务器需求爆发

国联民生证券分析认为,AI驱动下联想集团业绩表现大超预期,AI服务器订单储备已达1400亿元,盈利能力加速兑现。具体来看,联想集团FY26Q4收入同比增长27%,经调整后净利润同比大增101%,AI相关业务收入同比增长84%,占集团总营收比重提升至38%。

细分业务方面,IDG智能设备业务营收同比增长24%,高端PC出货量占比达50%;ISG基础设施方案业务营收同比增长37%,全年AI服务器收入同比增长50%。在推理需求加速释放背景下,联想持续完善GPU服务器布局,强化从训练向推理时代切换中的竞争优势。

国产AI芯片加速迭代与商业化

上周阿里云峰会发布新一代自研AI芯片真武M890,其性能达到真武810E的3倍,芯片原生支持FP32到FP4等多种数据精度,可覆盖高精度训练、低精度和超低精度推理的全场景应用。在低精度推理场景下,该芯片能在保证模型输出质量的同时显著降低单次推理的算力开销。平头哥半导体规划在未来两年陆续推出真武V900、真武J900两代芯片。

随着软硬件协同优化持续推进,国产算力在大模型推理侧的性能瓶颈有望进一步缓解,推动国产算力进入新一轮产品迭代与商业化落地周期。产业链层面,AI芯片厂商及成熟制程代工厂将持续受益。建议关注港股已适配DeepSeek V4的AI芯片公司,包括天数智芯(KernelSwift智能算子迁移系统深度适配)、壁仞科技(壁砺166系列完成适配验证与优化)、百度(昆仑芯),以及受益于成熟制程需求提升的中芯国际和华虹公司。

AI商业化:大模型落地进程加速

国产大模型商业化步伐加快

国联民生证券指出,海外大模型已验证AI商业化落地能力,国产大模型商业化与资本化进程显著加速。DeepSeek近期开启"Agent Harness产品经理"招聘,该岗位将参与DeepSeek桌面端Agent产品的全流程开发。作为模型能力转化为Agent产品的关键环节,市场预计DeepSeek有望近期推出Agent产品,进一步推进商业化进程。

互联网大厂商业化进展显著

阿里、腾讯、百度、快手等头部互联网企业AI商业化进展明显提速。阿里云AI相关产品收入保持高增长态势,千问大模型加速接入淘宝天猫平台,AI购物助手及商家智能体应用场景不断丰富。

腾讯方面,HY3 Preview、元宝、CodeBuddy、WorkBuddy等产品持续推进,混元大模型及智能体能力持续强化。尽管AI投入短期压制利润率,但广告、云服务和效率工具场景已显现积极业务反馈。

百度发布通用智能体DuMate、代码智能体秒哒等产品,并创新性提出以日活智能体数(DAA)衡量AI应用价值,为商业化评估提供新标准。

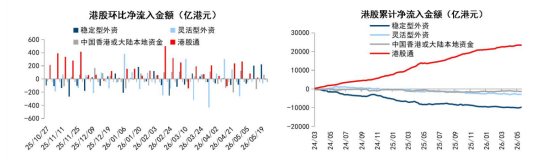

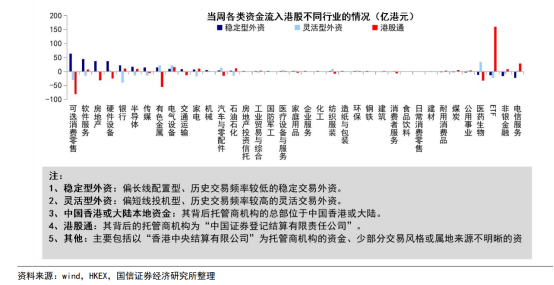

资金流向:市场分歧显现

尽管行业利好频传,但市场数据显示港股互联网板块仍在遭遇资金流出。国信证券数据显示,最近一周(2026/5/13-2026/5/19)各类资金合计流入港股市场211亿港元。其中,稳定型外资流入221亿港元,灵活型外资流出69亿港元,港股通资金流出8亿港元,中国香港或大陆本地资金流入61亿港元。

从行业层面看,最近一周外资资金主要流入硬件设备、有色金属、房地产Ⅱ等领域;港股通资金则主要流入ETF、电信服务、电气设备等板块。这一资金流向分化现象反映出市场对港股科技板块存在明显分歧,投资者需密切关注后续资金动向与政策变化。