快手-W将于北京时间5月27日发布2026年一季度业绩,2026Q1预计实现营收334.3亿元,同比增加2.52%;预期每股收益0.56元,同比减少38.46%。

一、25Q4财报简要回顾

2025年第四季度,快手总收入同比增长11.8%至人民币396亿元。其中,包含线上营销服务和其他服务在内的核心商业收入同比增长17.1%。经调整净利润达人民币55亿元。用户方面,2025年第四季度,快手应用平均日活跃用户达到4.08亿,平均月活跃用户达到7.41亿。

二、26Q1财报前瞻

整体预期:主业稳健筑底,AI重投入压制短期利润

市场普遍预期本季营收延续低个位数温和增长,而利润端因AI战略投入加码面临阶段性承压。公司此前指引2026年全年资本开支将从2025年的约150亿元大幅提升至约260亿元,新增约110亿元几乎全部投向可灵大模型及其他基础大模型的算力支撑,这将带来服务器折旧摊销及研发费用的显著跳升,短期内对经调整净利润率形成压制。

用户盘面料延续稳态格局。2025年Q4快手应用MAU达7.407亿(同比+0.6%)、DAU达4.077亿(同比+1.7%),日均使用时长126分钟,上述指标已贴近用户规模天花板区域,2026年Q1大概率在该水平附近微幅波动——既难超预期增长,也不存在明显恶化风险,公司用户端逻辑正从"跑马圈地增量"全面切换至"深耕留存与变现效率提升"。

本季财报的核心看点或不在传统主业本身,而在于市场试图从数据中捕捉可灵AI商业化进展及AI投入对中长期竞争力的重塑效果。

线上营销:AI驱动仍在深化,但增速边际放缓

线上营销仍是快手第一大收入支柱。2025年第四季度,该板块实现营收236亿元,同比增长14.5%,核心驱动力依旧来自AI技术的持续渗透。上一季度,AI对国内营销收入的增量贡献约为5个百分点,AIGC营销素材季度消耗突破40亿元,UAX(智能投放系统)在非电商营销消耗中的渗透率接近80%。进入2026年Q1,上述指标预计将继续爬坡,但边际增速将有所放缓——主要原因在于渗透率已处于高位,进一步显著提升的空间有限。

技术层面,OneRec端到端生成式推荐模型持续优化,该系统打通了广告出价与内容匹配的全流程闭环,理论上有助于进一步提升广告ROI。然而,在宏观消费环境偏弱的背景下,广告主整体预算增速放缓,技术效率提升更多体现为“守住市场份额”,而非带动整体规模的快速扩张。

值得注意的是,短剧和漫剧赛道正成为新的增长亮点。上季度,商业化短剧营销消耗同比增长超300%;漫剧则依托可灵AI降低创作门槛,通过投流分账和混合变现模式实现破圈。如果这一趋势在Q1得以延续,将为线上营销收入带来可观的边际贡献。

电商:泛货架战略加速推进,AI工具渗透助力商家生态

2025年第四季度,快手电商及其他业务收入达63亿元,同比增长28%;GMV达到5218亿元,同比增长12.9%。进入2026年Q1,受季节性因素影响,电商GMV环比将有所回落,但同比增速预计仍能保持在两位数区间。

比总量增长更具观察价值的是泛货架电商的结构变化。上季度,泛货架GMV占比已突破19.1%,且增速持续跑赢整体大盘。OneSearch与OneRec的应用,分别推动搜索订单量提升近3%。如果Q1泛货架占比进一步向20%靠拢,意味着快手电商正逐步完成从“直播驱动”向“直播+货架双轮驱动”的模式切换,这对于提升长期变现效率和广告联动效应具有战略意义。

AIGC技术在电商链路的渗透同样值得关注。智能直播切片、AI商品经营助手、基于知识图谱的可解释推荐等工具,若在一季度持续提升渗透率,将有效增强商家运营效率与平台粘性,并对平台take rate产生正向拉动。此外,泛货架化战略正在弥补快手过往“重直播、轻货架”的结构性短板,配合月均动销商家数的稳步增长,为佣金收入提供坚实支撑。

直播:监管趋严叠加结构调整,收入承压但战略价值犹存

2025年第四季度,快手直播业务收入为97亿元,同比下降1.9%。这一下行趋势在2026年Q1大概率延续,降幅可能略有扩大,但仍将控制在低位区间,不至于出现失速式下滑。

行业层面,直播打赏监管持续收紧,叠加用户付费意愿趋于理性,使得打赏收入增长受限。平台层面,快手正主动优化直播内容供给,推动主播职业化与机构化运作,通过提升内容质量来稳定核心用户时长与活跃度。

尽管直播对总收入的贡献已降至三成以下,且在收入端的增量空间有限,但其战略意义依然突出:作为维系用户粘性的重要入口,直播在为电商与广告业务导流方面仍发挥关键作用,是快手生态闭环中不可或缺的一环。

海外市场:巴西稳扎稳打,亏损持续收窄

2026年第一季度,快手在巴西等核心海外市场持续推进本地化运营,通过AIGC工具赋能电商内容生产,显著提升了海外内容的供给效率与多样性。尽管当前海外收入体量仍相对有限,但亏损收窄的趋势已为集团整体利润表带来正向贡献。市场预计,Q1海外业务将继续沿着减亏路径稳步前行,在控制投入节奏的同时,逐步夯实区域用户基础与商业闭环,为未来的规模化增长创造条件。

可灵AI:商业化提速+分拆预期,成Q1最大催化剂

可灵AI已成为市场审视快手Q1财报的真正焦点。2025年第四季度可灵单季收入达3.4亿元;到2026年1月,ARR已超3亿美元(月收入2500万美元以上)。2026年2月推出的可灵3.0系列秉持All-in-One理念,支持文/图/音/视全模态输入输出,并将视频理解、生成、编辑整合至统一工作流——近期上线的4K直出功能,进一步增强了其在广告、影视等高交付标准垂直场景的可落地性。

从用户与收入结构看,专业用户与企业用户分别贡献收入的60%和40%,国际用户占总收入比重高达70%,说明可灵并非依赖C端订阅堆量,而是真正切入广告代理、影视制作等工作流,且海外付费意愿与能力显著更强。Sensor Tower数据显示,2026年3月、4月可灵移动端收入环比分别增长24%和10%,MAU维持在700万以上;AI剧在播数量3月较1月上涨138%,东方证券认为可灵作为模型能力领先且性价比突出的选择(生成1分钟视频API价格约13.4美元,低于同类竞品),有望充分受益于下游AI垂类内容高景气。

从模型能力看,根据Artificial Analysis文生视频榜单,可灵3.0与阿里Happyhorse-1.0、字节Seedance2.0同列全球Top3。

快手CEO程一笑此前表示,基于当前增长势头,公司对可灵AI在2026年实现收入同比翻倍以上增长保持较强信心。为支撑这一目标,快手2026年整体Capex预计升至约260亿元,新增约110亿元将重点投向可灵及其他基础大模型算力。

资本市场层面,5月11日有消息称快手计划于2027年分拆可灵AI独立上市,摩根大通测算若落地估值可达520亿美元,对应快手每股价值上看73港元。若Q1财报或业绩会披露分拆/独立融资相关进展,将验证可灵估值逻辑从"集团业务单元"向"独立AI公司"的跃迁。

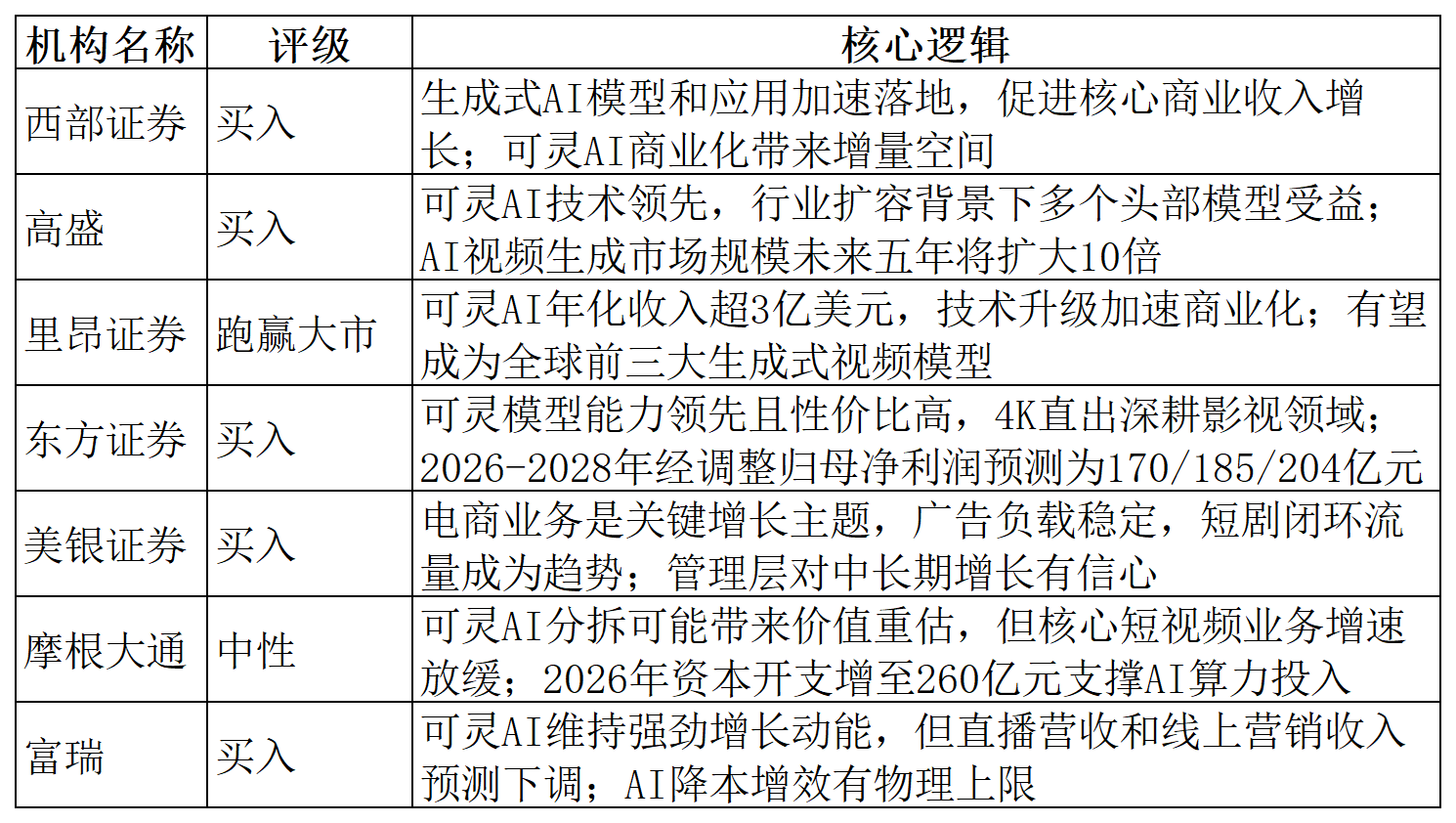

三、机构观点

四、总结

综合来看,快手2026年一季度业绩呈现营收稳增、利润短期承压的格局,传统业务进入精细化运营阶段,增长重心全面转向AI赛道。本季最大看点仍是可灵AI,其技术实力、商业化增速与分拆预期,成为撬动公司估值的核心变量。短期高额算力投入或压制盈利,但长期AI能力落地与独立资本化想象空间,也将持续成为市场关注主线。