5月25日,杭州百诚医药发布公告称,公司控股股东、实际控制人邵春能、楼金芳及其一致行动人正在筹划涉及公司控制权变更的重大事项,该事宜可能导致公司控制权发生变更。鉴于事项存在重大不确定性,百诚医药股票自5月25日开市起停牌,预计停牌时间不超过2个交易日。

图源:百诚医药企业公告

资料显示,百诚医药成立于2011年,2021年底在深交所创业板上市,是一家综合性医药研发上市企业。核心业务为医药技术受托研发服务(CRO,占2025年营收超80%)、研发技术成果转化服务、定制研发生产服务(CDMO),目前也在拓展创新药研发业务,用AI技术提升内部研发效率。

上市不足五年就着急易主

为什么上市不足五年的百诚医药着急易主?业内分析人士认为,主要是公司连续两年亏损。数据显示,百诚医药2024年净亏损5274.28万元,2025年亏损扩大至9039.55万元,两年累计亏损超1.4亿元。此外,其核心仿制药CRO业务受集采政策冲击,营收和毛利率双双下滑,经营压力攀升,出让控制权成为实控人应对当前困境的被迫选择。

根据公司披露的2025年年度报告,2025年公司实现营业收入6.78亿元,同比下降15.45%;归母净利润亏损9039.55万元,扣非归母净利润亏损1.03亿元,亏损幅度较2024年进一步扩大。公司方面解释称,业绩下滑主要系仿制药业务受国家集采、MAH制度等政策影响,营业收入同比下降,毛利率同比降低。

作为国内仿制药CRO赛道曾经的核心玩家,百诚医药长期以仿制药研发服务作为核心基本盘,依托技术优势和早期行业红利,曾实现上市后连续两年的高速增长。但随着国内药品集采政策常态化推进,仿制药研发市场格局发生深刻转变,传统业务需求持续萎缩,营收和毛利率接连下滑,经营压力陡增。

仿创结合转型回报难

为了打破增长瓶颈,百诚医药确立了“仿创结合”的发展战略,试图在传统仿制药业务之外打造第二增长曲线,将更多资源倾斜至创新药研发与AI、类器官等前沿技术领域。经过多年布局,公司已在创新研发领域积累了初步成果:研发管线方面,公司已经斩获4个1类新药IND批件、12个2类新药IND批件,具备较为成熟的早期创新药发现与临床前研究能力;技术平台方面,紧跟全球医药研发前沿趋势,自主搭建了AI药物研发模型、生物芯片技术体系与类器官研发平台,已经形成肿瘤类器官培养、多脏器类器官分化、药物评价检测三大核心技术板块。

但从仿制药服务向创新药CRO转型的道路远比预想中更加艰难。过去两年,全球创新药投融资进入深度调整期,国内大量中小生物科技企业融资受阻,普遍选择收缩研发管线、压缩外包研发开支,直接导致创新CRO订单需求大幅下滑。作为刚切入创新赛道的后来者,百诚医药既要面对下游需求萎缩的行业困境,还要承受头部企业的挤压——药明康德、康龙化成等行业龙头已经凭借全链条服务能力和规模优势占据绝大部分市场份额,百诚医药既没有头部企业的资金与规模护城河,也尚未形成差异化的细分领域壁垒,转型业绩迟迟未能打开局面,反而因为创新研发的长期投入加剧了现金流压力,最终陷入连续两年亏损的困局。

值得关注的是,就在控制权变更公告发布前不久,百诚医药2026年一季报却释放出积极信号:报告期内实现营业收入1.60亿元,同比增长24.65%;归母净利润1281.25万元,实现扭亏为盈。公司在5月18日的业绩说明会上表示,业绩改善得益于仿制药CRO/CDMO业务逐步企稳,以及降本增效措施取得一定成效,但一季度的回暖似乎未能改变实控人的战略决心。而就在去年底,实控人之一的楼金芳女士还以5000余万元完成了对公司股份的增持,向市场传递“对公司长期投资价值的认可”。

CRO行业整合潮来了

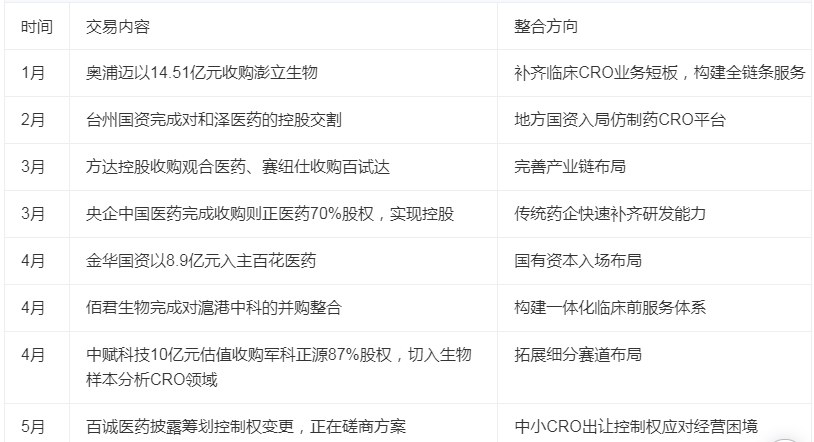

经过数年的非理性扩张,国内CRO赛道目前正在经历深度调整期,2026年以来,并购整合不断,行业洗牌加速。随着行业价格战不断升级,小型CRO企业出清速度显著加快,中型企业也普遍陷入经营困境,引入战略投资方成为多数玩家度过行业寒冬的核心选择。仅2026年上半年,已披露完成交割的重大并购整合案例就多达6起,涵盖产业龙头补短板、国资布局产业链、外资强化本土化等多个方向:

今年1月,国内培养基龙头奥浦迈以14.51亿元收购临床CRO服务商澎立生物,完成交易后奥浦迈成功补齐临床CRO业务短板,正式构建从细胞培养到临床研究的全链条生物医药服务体系。

2月,台州资本集团完成对和泽医药的控股权交割,地方国资正式入局成为第一大股东。交割完成后,台州资本集团党委书记、董事长李战胜出任和泽医药董事长,原创始人核心团队保留股权并留任,继续参与企业核心管理与战略决策——这种模式既保留了企业原有的研发活力与技术积累,也完成了地方国资对区域CRO平台的控股布局,实现产业与资本的双赢。

进入3月,行业整合节奏明显加快。其一,央企中国医药以5.25亿元现金收购则正医药合计70%的股权,交易完成后则正医药正式成为中国医药的控股子公司,纳入上市公司合并报表范围;其二,方达控股完成对观合医药的收购,交割后观合医药成为方达控股的全资附属公司,帮助方达控股进一步扩大了中国中心实验室服务规模,强化了在亚太地区的品牌影响力,补齐一站式临床试验服务短板,显著提升了对多区域、多中心临床试验的支持能力;

4月,地方国资布局再次落下关键一子:金华国资以8.9亿元拿下百花医药控制权,交易完成后金华市国资委将成为百花医药实际控制人。本次收购的核心逻辑源于地方产业布局的需求:金华市在2025年将生命健康列为全市核心示范产业链,2024年该产业链规上工业产值突破350亿元,已经覆盖化学药、生物药、中成药、医疗器械等多个细分领域,唯独在医药研发服务(CRO/CDMO)赛道存在布局空白。而百花医药旗下核心资产华威医药,是连续多年入选“中国医药CRO企业20强”的成熟服务商。双方合作,恰好能补上金华医药产业的关键短板,成为当地整合区域医药研发资源的核心平台。

此外,全球TOP10 CXO巨头赛纽仕(Syneos Health)也在4月份完成了对中国本土临床CRO企业百试达的全资收购,百试达正式成为赛纽仕在中国的全资子公司,完成了赛纽仕本土化服务布局的关键落子。除此之外,中赋科技以10亿元估值收购军科正源87%股权,切入生物样本分析CRO领域。

百诚医药的易主大戏才刚刚拉开序幕,虽然目前还不知道其最终接盘方,但是作为在仿制药及早期创新药发现领域深耕多年的上市公司,百诚医药拥有从靶点发现到CDMO商业化生产的完整链条。对接盘方而言,百诚医药的壳资源与实体业务都具备相当的吸引力。若控制权变更最终落地,百诚医药或将迎来新的战略股东与资源注入,为其提供更强支撑;但若易主失败,公司将继续面临业绩复苏与行业竞争的双重考验。