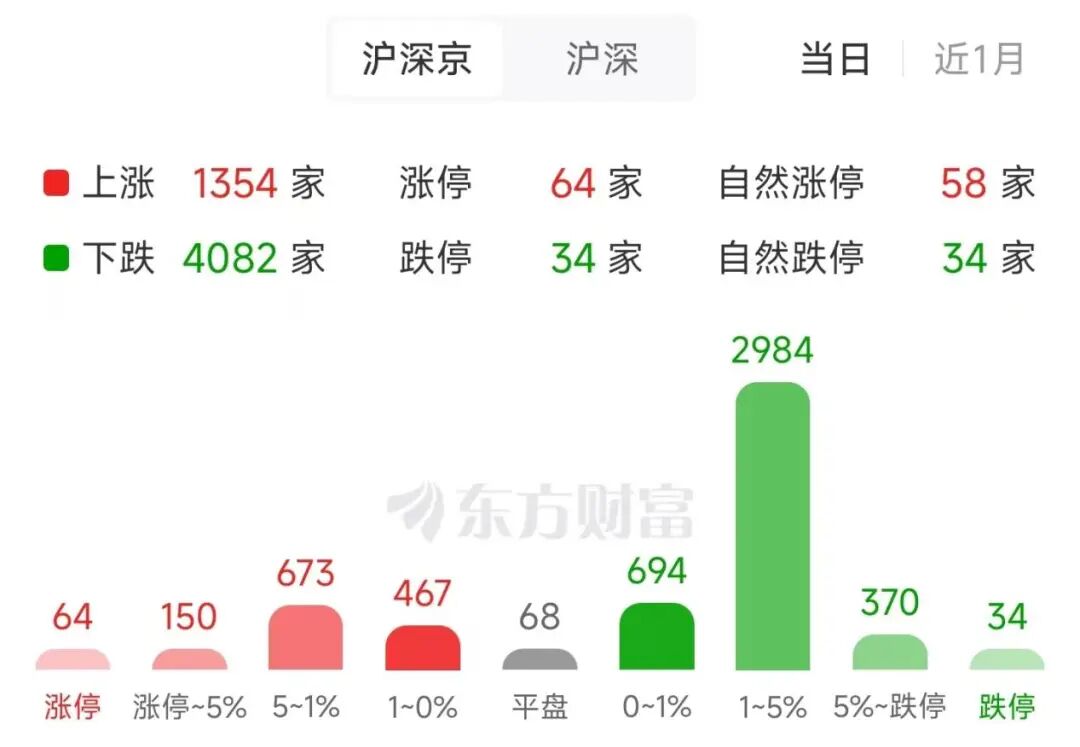

A股三大指数5月26日整体呈先抑后扬走势,尾盘深成指、创业板指翻红,沪指跌幅收窄。三市成交额3.26万亿元,小幅放量约400亿元。个股而言,日内4082股下跌,1354股上涨。

01

宇树科技上会在即

盘面上,人形机器人概念部分个股表现强势,中京电子、中大力德、沃特股份、蔚蓝锂芯涨停;上纬新材大涨18.18%。其中,宇树机器人细分方向上涨1.54%。

消息面上,5月25日晚间,上交所公告显示,上市审核委员会定于6月1日召开2026年第31次审议会议,审议宇树科技股份有限公司的科创板首发事项。这意味着,这家2016年在杭州滨江一间50平方米办公室里起步的机器人公司,距离A股“人形机器人第一股”仅剩临门一脚。

宇树科技此次IPO推进速度堪称火箭级。从3月20日上交所正式受理其首发申请,到6月1日上会,仅间隔66天。保荐机构为中信证券,拟募资42.02亿元,计划投向智能机器人模型研发、机器人本体研发、新型智能机器人产品开发及智能机器人制造基地建设四大项目。按照不低于10%的公开募股比例推算,公司初始发行市值至少达到420亿元。

02

互联网大厂齐现身

从宇树科技的股东名单来看,几乎能看到中国互联网的半壁江山。据财联社报道,美团系是宇树科技持股最高的外部股东。美团通过三家公司:汉海信息(直接持股7.6114%)、成都龙珠(1.0187%)、Galaxy Z(1.0187%)结成一致行动人,合计持股9.6488%,成为仅次于创始人王兴兴和员工持股平台的第二大股东阵营。

雷军旗下的顺为资本关联公司Astrend IV以4.4245%的持股比例位居第五大股东。而2025年6月的那一轮融资中,中移和创、腾讯科技、无锡锦秋、杭州灏月、上海云场等通过增资方式成为新增股东。其中,腾讯直接持股0.5986%,阿里巴巴通过杭州灏月持股0.449%,蚂蚁集团通过上海云场持股0.2245%。

除了互联网大厂,红杉中国、中信证券等资本也积极参与其中。比如红杉中国,早在2019年就找到宇树科技,首笔1500万元投资对应的投后估值仅1.5亿元。随后几年,红杉通过宁波红杉、厦门雅恒多次加注,目前合计持股比例达到7.1149%。

03

行业确定性显著上升

虽说当下AI行情仍占据主要位置,但人形机器人龙头量产进程的加速,使得行业确定性显著上升。比如特斯拉,此前的2026Q1电话会上,马斯克确认人形机器人Optimus将于今年7月下旬或8月在加州弗里蒙特工厂正式投产,且Optimus V3的发布时间将与量产时间更为接近。

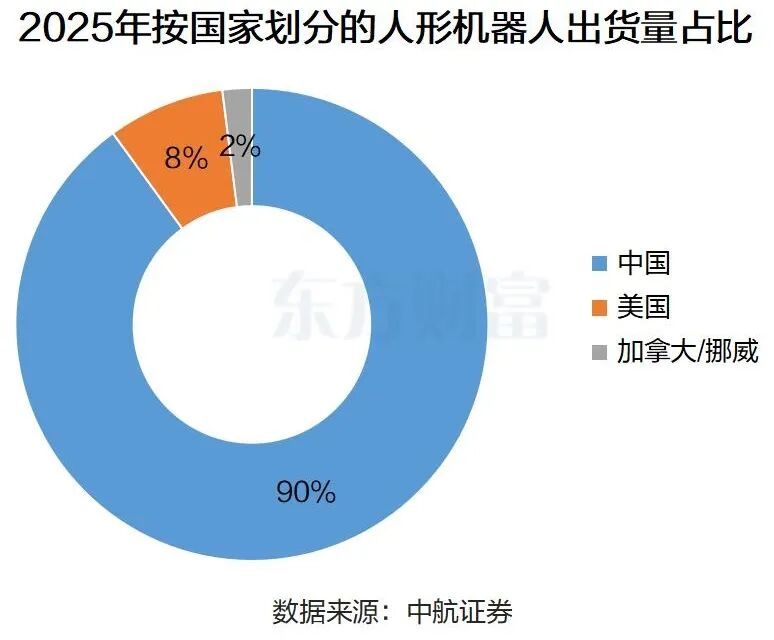

从全球人形机器人产业来看,当前正呈现出中国主导出货、头部企业加速放量的产业格局。中航证券表示,2025年全球人形机器人出货量约1.45万台-1.86万台,其中中国出货量占比约80%-90%。从企业层面来看,2025年中国头部企业已形成显著规模优势,其中宇树科技与智元机器人各出货约5000台,合计接近1万台,占全球总量一半以上。

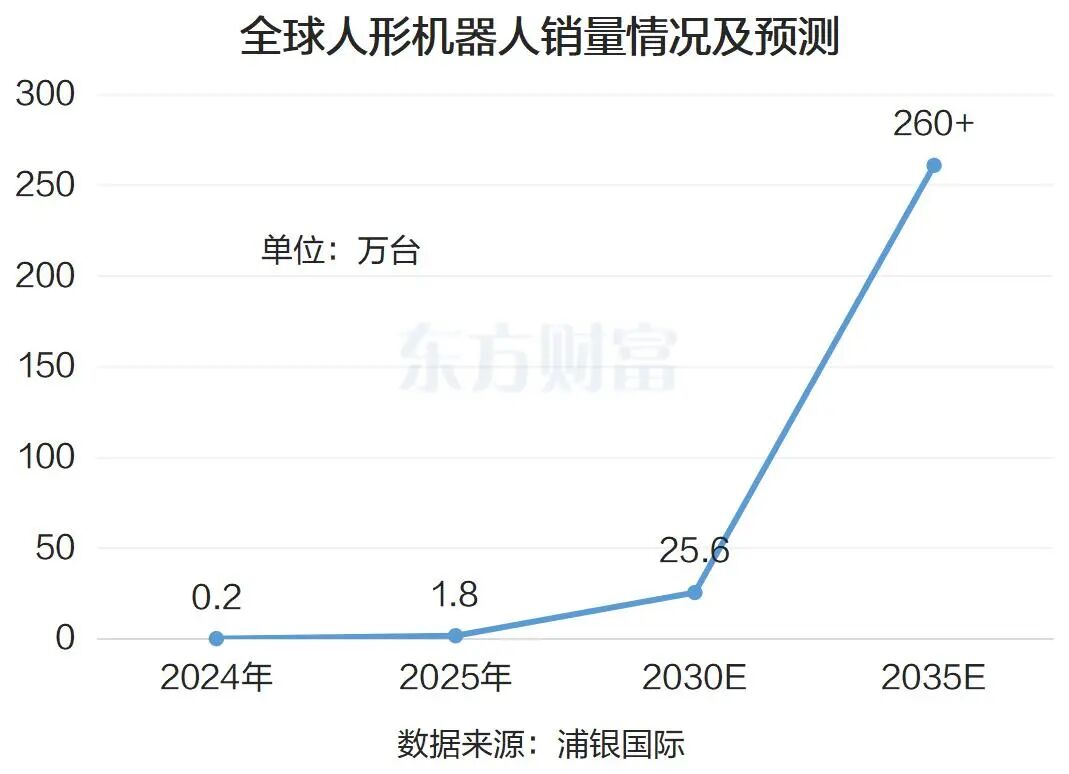

根据Counterpoint预测,全球人形机器人2030年出货量或增长至25.6 万台,复合增长率达 69.7%。根据Omdia预测,全球人形机器人2035年出货量有望突破260万台,约为2025年出货的150倍。

04

人形机器人催化不断

之所以市场对人形机器人的预期十分乐观,与当前国家及地方的政策持续利好关系密切。2023年11月,工信部印发《人形机器人创新发展指导意见》,提出人形机器人有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。

2025年3月,“具身智能”首次被写入政府工作报告,明确被列为未来产业培育方向,标志着其正式上升为国家战略。2025年10月,“十五五”规划建议将具身智能纳入未来产业体系,将其视为培育新质生产力、塑造未来竞争优势的关键引擎之一。2026年,“具身智能”再次被写入政府工作报告。

地方层面,上海市明确表示,将全面实施“人工智能+”行动,力争到“十五五”末,推动10万台人形机器人进工厂,规上工业企业智能体应用普及率超过80%。5月22日,全国首个人形机器人全生命周期管理服务平台在北京发布,意味着今后每一台出厂的人形机器人,都将拥有独一无二的“数字身份证”,从生产、销售、使用到报废回收,全程可追溯。

05

年内融资规模已超500亿

而在政策及产业的催化下,人形机器人产业的投资融呈爆发式增长。2025年以来,多家公司突破单笔最高融资,如2025年9月Figure AI完成10亿美元C轮融资,投后估值390亿美元。

在中国市场,根据IT桔子统计,2024年技术落地预期加速吸引资本入场;2025年资本从早期试探转向大规模押注,全年具身智能行业投资事件数激增至325起,金额达人民币398.32亿元,同比分别增长216%、326%。

其中,人形机器人领域已成为具身智能行业的投资焦点。根据36氪研究院,2025年人形机器人赛道融资金额在中国机器人领域总规模中占比约36%。

中航证券表示,2026年以来,人形机器人行业融资继续火爆。截至4月下旬已披露融资事件超150起,总金额达约556亿元,接近2025年全年总额;单笔10亿元及以上融资达18起,远超往年同期。

在投融资爆发的背景下,除了宇树科技外,银河通用、埃斯顿、星海图、智平方、它石智航、越疆科技、星动纪元也均在积极资本化运作。其中越疆科技在4月底,创业板IPO申请已获受理。银河通用、星海图、智平方已完成股改。

06

从“0到1”向“1到100”跨越

财达证券表示,人形机器人行业正处于从“0到1”向“1到100”规模化跨越的关键期,清晰商业化路径已然显现。

根据M2具身智能研究院官方,2025年已成为行业验证与数据沉淀的关键年,头部企业实现百台至千台级的小批量试产。2026年预计将成为“小批量交付元年”,产业驱动力将实现根本性切换,从由技术想象主导的“主题博弈”,全面转向由量产时间表与场景订单驱动的“价值验证”。

展望下一阶段,2027-2028年构成产业从“技术可行”向“经济可用”过渡的攻坚期。若该阶段进展顺利,预计至2030年,产业将达到规模复制的临界点,真正步入“商业化元年”。

具体到投资层面,华西证券指出,人形机器人方面首先关注头部T链(特斯拉供应链)进展:一方面,T链量产预期明确且处于行业领先;另一方面,T链产品竞争格局更优、客户绑定黏性较强,参考特斯拉汽车链,易走出高市值龙头标的。产业链环节上,华西证券看好后续有持续边际变化的灵巧手、轻量化环节。