中国内地规模最大的特色存储NOR Flash晶圆代工厂,倒在了IPO的终点线前。

5月19日,上交所一则公告宣告了武汉新芯集成电路股份有限公司(以下简称“新芯股份”)科创板IPO审核的终止。

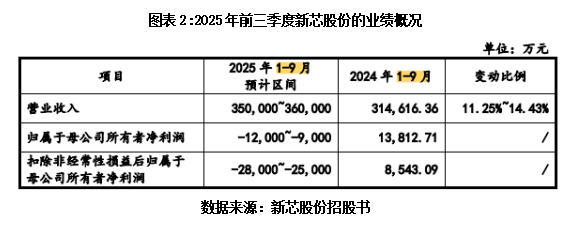

至此,在历经近两年的问询拉锯之后,这家头部晶圆代工厂的上市之路戛然而止。据招股书,从长江存储拆分独立后,新芯股份经营压力持续加剧,业绩大幅波动下行,归母净利润从2022年的7.17亿元高点逐级回落,2025年前三季度预计归母净利润亏损0.9亿~1.2亿元,扣非归母净利润亏损2.5亿~2.8亿元。

市场关注点随之转向其母公司。就在新芯股份IPO审核终止的同一日,长江存储控股股份有限公司(下称“长控集团”)正式启动了上市辅导备案。

子公司上市进程骤然落幕,背后成因引发行业热议。新芯股份此番IPO折戟,究竟是母公司立足长远布局的主动战略调整,还是业绩持续走弱带来的被动抉择,抑或是多重因素共同作用的结果?

5月21日,就IPO终止原因、业绩下滑等问题,时代商业研究院向新芯股份发函并致电询问。但截至发稿,对方仍未回复相关问题。

挣钱越来越难了

要理解新芯股份的IPO困境,必须回到它的历史起点。

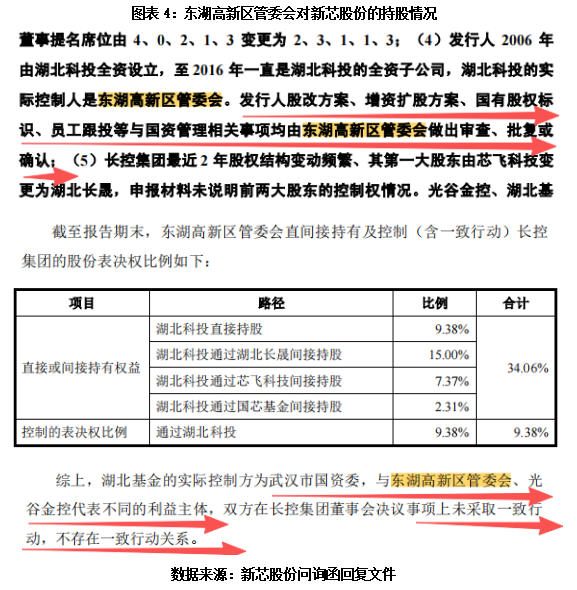

2006年,新芯股份由湖北省科技投资集团有限公司(下称“湖北科投”)全资设立。湖北科投的实际控制人是武汉东湖高新区管委会,这意味着新芯股份从诞生之初便与武汉国资深度绑定。

2016年,长江存储科技有限责任公司(下称“长江存储”)成立,新芯股份随即被置入其中,成为其全资子公司。此后七年,新芯股份在长江存储的羽翼下运作,重大经营决策权上移至长江存储。直到2023年4月,随着长江存储控股股份有限公司(下称“长控集团”)成立,新芯股份被划转至长控集团,与长江存储成为“平级”的兄弟公司,各自独立运作。

从业务上看,新芯股份与长江存储同处存储赛道。长江存储专注于3D NAND闪存的设计与制造,而新芯股份则定位于晶圆代工,聚焦特色存储、数模混合和三维集成等领域。

然而,从长江存储独立出来之后,新芯股份的盈利能力却急转直下。

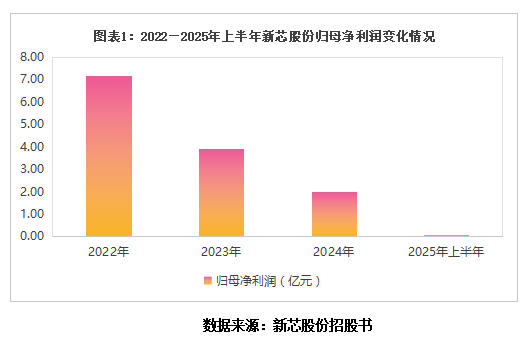

招股书显示,2022年至2025年上半年,新芯股份的营业收入虽持续增长,分别为35.07亿元、38.15亿元、42.58亿元和24.38亿元,归母净利润却一路下滑,分别为7.17亿元、3.94亿元、2.01亿元、712.30万元。

更严峻的是,2025年前三季度,新芯股份预计归母净利润亏损9000万~1.2亿元,扣非归母净利润亏损2.5亿~2.8亿元。

短短数年间,新芯股份的盈利能力经历了“断崖式”下滑。

谁在掌控新芯股份?

除了盈利能力持续恶化,新芯股份的控制权安排同样引人关注。

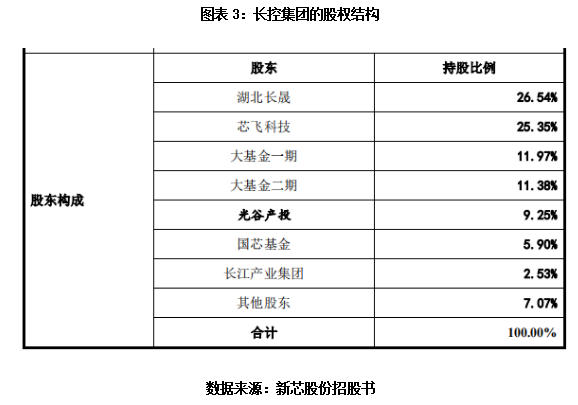

招股书显示,长控集团直接持有新芯股份68.19%的股份,为控股股东。不过,新芯股份却在招股书中主张公司“无实际控制人”。其论证逻辑为:控股股东长控集团自身股权结构分散,不存在任何单一股东能够控制其股东会或董事会,因此长控集团无实际控制人,进而新芯股份亦无实际控制人。

然而,这一论述在上交所审核中遭遇了“抽丝剥茧”般的追问。

据首轮审核问询函,长控集团虽然由湖北及武汉各级国资、集成电路国家大基金、金融机构、私募基金等多方势力交织而成,各方利益诉求各不相同,但新芯股份的股改方案、增资扩股、国有股权标识、员工跟投等重大事项,均需由东湖高新区管委会作出审查与批复。而与此同时,东湖高新区管委会又宣称自己与长控集团的其他股东不存在一致行动关系。

对此,上交所要求新芯股份说明其是否形成稳定、有效的公司治理架构,是否影响发行人整体经营的稳定性;东湖高新区管委会是否实际控制发行人,是否存在通过无实控人认定规避同业竞争;实控人认定是否准确。

那么,一个对新芯股份间接持股且对重大事项拥有最终审批权的国资机构,究竟是“无关联”的外部监督者,还是实质上的“实际控制人”?“无实控人”的认定,是否为了规避同业竞争、放松关联交易审查?

新芯股份则在问询回复中强调,公司已形成稳定、有效的治理架构,东湖高新区管委会不能对公司股东会决议、董事会决议形成控制,不能实际控制公司。

科创板审核趋严

如果说基本面恶化是新芯股份撤回IPO的内因,那么科创板审核环境的持续收紧,则构成了不可忽视的外部推力。

2024年9月30日,新芯股份科创板IPO获受理。仅一个月后,该公司便收到首轮问询,上交所围绕控制权、科创属性、关联交易、财务独立性等核心问题展开追问。从受理到首轮问询回复披露,历时近7个月。2024年12月,新芯股份更是被抽中为IPO现场检查对象。

回顾2025年以来的科创板审核风向,持续经营能力、核心技术先进性、经营独立性正逐步成为监管问询的“标配”。

据统计,2025年1月至2026年5月20日,共有11家企业在科创板终止IPO,其中半导体企业占据相当大的比例,合计有6家——分别为长光辰芯、株洲科能、沁恒微、亚电科技、芯密科技、新芯股份,且均为主动撤回材料。

其中,2026年1月,沁恒微、亚电科技两家半导体企业均未回复首轮问询便撤回IPO申请;芯密科技在被抽中现场检查后,未回复首轮问询,也于2026年3月主动终止了IPO进程。

新芯股份选择的是《科创板上市规则》第四套标准:“预计市值不低于30亿元,且最近一年营业收入不低于3亿元”。该标准对利润并无硬性门槛,但在审核实践中,上交所对持续经营能力的穿透式问询并不会因标准选择而放松。

面对2025年前三季度巨额亏损的现实,新芯股份在“持续经营能力”这一考验下,承受的压力尤为突出。在被抽中现场检查后,新芯股份选择主动撤回材料,终止IPO。

长控集团的资本棋局

审视新芯股份的IPO终止,不能仅停留于经营困顿与监管趋严,更应上升至长控集团的战略高度。

就在新芯股份终止IPO公告发布的同一天,其控股股东长控集团宣布启动IPO辅导,辅导机构为中信证券与中信建投。这一时间节点并非巧合——受限于注册制下对发行人独立性及关联交易的高强度审查,母公司和子公司同步推进IPO在实操中面临多重监管障碍。

从战略布局来看,长控集团旗下子公司包括长江存储(3D NAND设计制造)、新芯股份(晶圆代工)、宏茂微(封装测试)、长存资本等,构建起涵盖“闪存制造、晶圆代工、封装测试、产业投资、园区运营与创新孵化”的完整产业生态。其战略定位被提升为湖北存储产业的“链主”企业,承载着武汉打造“世界存储之都”的愿景。

在集团内部,长江存储是绝对的核心资产,而新芯股份所代表的晶圆代工业务,在战略优先级上不及闪存制造。

根据胡润研究院发布的《2025全球独角兽榜》,长江存储以1600亿元估值首次入围,位列全球第21名,成为半导体行业估值最高的新晋独角兽。在存储行业高景气行情加持下,有市场人士预判,长控集团正式递交IPO申请后,其估值将进一步向同为存储龙头的长鑫科技靠拢,甚至具备冲击万亿元估值的潜力。在这一估值体量面前,新芯股份拟募资的48亿元不过是小数目。

由此可见,新芯股份的IPO终止,很可能并非一次孤立的失败,而是一场资产重组与战略再规划的一部分。一方面,以一份经营持续恶化、扣非归母净利润亏损扩大的业绩报表继续推进IPO,在审核趋严的科创板下大概率难以成功;另一方面,作为控股股东,长控集团显然不希望子公司“带病上会”的IPO进程拖累自身的整体资本市场形象。

更深一层来看,统筹长控集团整体上市,将其作为统一的资本运作平台加以推进,或许更契合国家集成电路产业大规模整合的内在逻辑。