作为国内少数进入全球个人电脑功率电感领域前排的内资厂商,深圳市艺感科技股份有限公司(以下简称“艺感科技”)在递表创业板之际,展现出了一份极为亮眼的成绩单:报告期内营业收入从1.93亿元上升至3.4亿元,净利润更是实现了翻倍式的增长。

然而,在这份光鲜的成绩单背后,界面新闻通过深入梳理发现,这家号称“内资第一”的功率电感厂商,正面临着不容忽视的另一面:大客户依赖症的加剧、研发投入强度的相对落后,以及董秘与保荐人之间正在上演的一场“老友记”。艺感科技的闯关之路才刚刚开始。

高增长背后的大客户依赖

招股说明书显示,艺感科技主要从事高特性功率电感元器件的研产销,其为VRM模块的关键元器件,公司主要客户覆盖众多全球电子信息产业知名品牌商与制造服务商。

艺感科技在报告期内(2023年至2025年)营业收入从1.93亿元上升至3.4亿元,净利润从2271.28万元飙升至8521.63万元,增长率令人侧目。2025年公司在全球个人电脑功率电感领域的市场份额约为8.8%、为份额最高的内资厂商。

然而,界面新闻留意到,艺感科技核心业务的基本面存在一些疑虑点。

首先,艺感科技面临较高的客户集中度风险。报告期内,公司前五大客户的销售占比始终维持在60%以上,2025年达到61.31%。其中,联想集团贡献了22.24%的收入,接近四分之一,且占比逐年呈现增加的趋势。另外,鸿海也是公司五大客户之一。这种高度集中的客户结构,虽然在短期内提供了业绩增长的确定性,但也会埋下隐患,任何核心客户的砍单或库存调整,都将对艺感科技造成肉眼可见的冲击。

其次,“一体成型功率电感”是公司引以为傲的王牌产品,报告期内收入占比从不足70%提升至近82%,但其单价呈现持续下降。数据显示,该拳头产品的平均销售单价从0.3721元/颗下滑至0.2789元/颗。对此,公司的解释系:“主要是受产品结构变化以及单位成本下降等因素共同影响”。

另一个营业收入占比15.6%的产品“组装式功率电感”,其产能利用率则从2023年的91.75%下落至2025年的64.72%,近三成的产能处于闲置状态。

此外,随着业务的增长,艺感科技的应收账款及应收票据的账面价值已从2023年的8564.97万元,推升至2025年的1.39亿元,占资产总额约41%(2025年资产总计3.38亿元)。这意味着,公司部分利润是停留在纸面上的“数字”,而非落袋为安的现金。

2025年,公司资产负债率47.47%(合并),显著高于同行业平均水平(约24.83%)。艺感科技作为非上市公司,融资渠道相对单一,高度依赖银行借款,其流动比率、速动比率等短期偿债指标均低于同行上市公司平均水平。

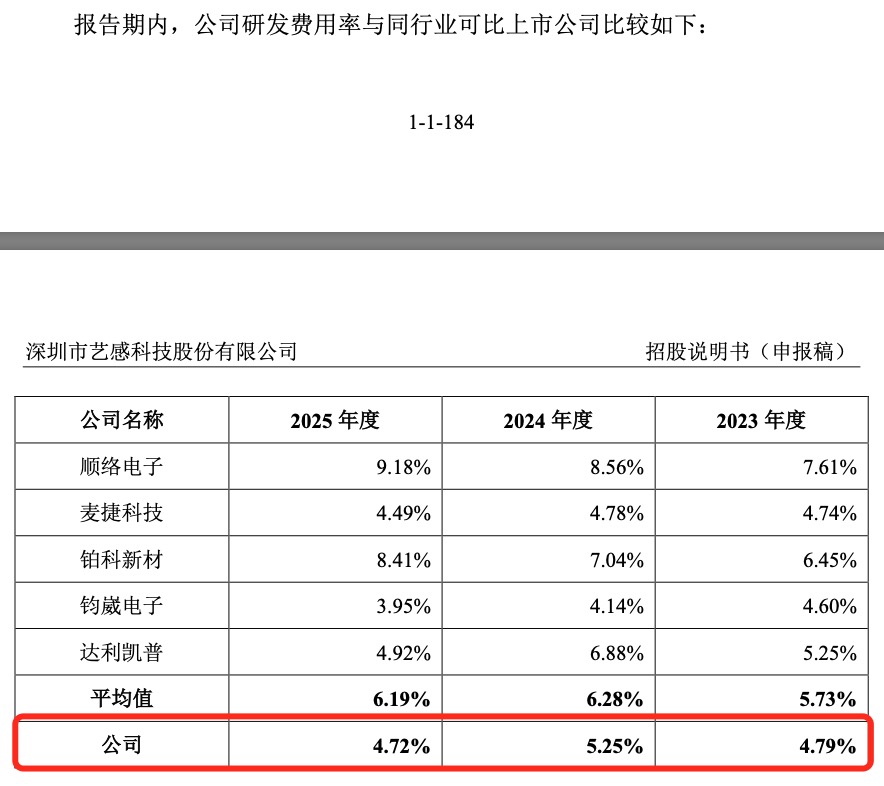

研发投入“低强度”与分红的“大方”

作为一家冲刺创业板的企业,艺感科技在研发投入方面略显“强度不足”。

数据显示,由于营收增速较快,艺感科技的研发费用率从2024年的5.25%微降至2025年的4.72%。与同行业可比公司相比,艺感科技的研发费用率常年低于行业平均值。在2025年,当顺络电子(002138.SZ)、铂科新材(300811.SZ)等同行在技术竞赛中大笔投入时,艺感科技的研发投入强度却在掉队。

来源:招股说明书

或许也是意识到这点,在此番募资中,艺感科技拟共计募集9.51亿元资金,其中1.63亿元用于“研发中心建设项目”。据悉,公司计划通过该项目打造专业化研发场地,购置包括X-ray测试仪、高精度LCR测试仪等先进设备,同步搭建配套的专业研发环境及性能检测平台,从硬件基础上全面改善研发条件。

与之形成对比的是,就在IPO申报前夕,艺感科技在2024年和2025年连续进行了“大方”分红,金额分别为2000万元和3000万元,占当期归母净利润的41.22%和35%。界面新闻留意到,艺感科技实际控制人为田林、李翠娟夫妻,两人合计控制公司67.50%股份。

与此同时,在募投中公司还安排了1亿元募金用于补充流动资金。在招股说明书中,艺感科技明确表示“通过募集资金补充部分流动资金,可以有效缓解公司日常经营的资金压力”。

“再遇江湖故人”

此番市场关注的焦点,还在于公司核心对接人与保荐代表人实为“故人”这一关系上。

招股说明书显示,艺感科技的董秘钟辉,曾长期在上市公司联得装备(300545.SZ)工作且担任副总裁等职。联得装备于2016年IPO,当时保荐机构是东方花旗证券,保荐代表人郑睿、郁建,项目协办人为刘俊清。而此时联得装备的董秘兼财务总监正是钟辉,同时他也是公司的董事之一。

2022年,钟辉跳槽到了艺感科技。

界面新闻查阅中国证券业协会网站从业人员信息看到。

郑睿2008年9月至2014年5月的执业机构是中银国际;2014年5月至2024年9月在东方证券承销保荐,2024年9月至2025年10月在东方证券;于2025年11月17日入职广发证券。

刘俊清2011年7月至2014年4月同样在中银国际执业,与郑睿同步于2014年5月入职东方证券承销保荐,于2024年9月切换至东方证券,又同样在2025年10月离开东方证券,入职广发证券的日期是2025年11月25日。

上述两位从业人员同为本次艺感科技IPO项目的保荐代表人,恰好新项目的重要对接人还是“故交”,“熟人保荐”要如何保持客观中立和独立性,或许也会成为监管层留意的焦点。

来源:交易所