在A股市场的风格轮动中,投资者往往更关注短期弹性与年度排名,却容易忽视长周期维度下的复利积累。一组跨越3年与5年的指数收益数据,正在揭示一个被低估的事实:当观察窗口从短期拉长至中长期,国证机器人产业指数正展现出越跑越快的"长跑型"特征。

数据镜像:3年与5年的"剪刀差"

我们对当下主流的成长类指数进行对比,国证机器人产业指数的优势一目了然。如果从三年维度观察,在这一轮以流动性驱动与科技成长为主线的行情中,创业板指与科创50凭借更高的beta弹性实现了显著领先:创业板指近3年累计回报75.41%,区间年化回报21.42%;科创50累计回报76.99%,区间年化回报21.79%。相比之下,机器人产业指数同期累计回报42.81%,区间年化回报13.1%,在3年维度上确实落后于前两者。(数据来源:Wind 数据区间:2023.05.22-2026.05.22)

然而,当时间轴拉长至近5年,数据的排序发生了微妙而关键的逆转。机器人产业指数近5年累计回报达到36.85%,区间年化回报6.7%,不仅反超创业板指的25.44%(年化4.79%),也小幅领先科创50的34.56%(年化6.32%)。这意味着,在完整覆盖一轮产业周期的5年区间内,机器人产业指数实现了"后来居上"。(数据来源:Wind 数据区间:2021.05.22-2026.05.22)

图:机器人产业指数、创业板指数、科创50指数近3年与近5年指数累计表现对比

指数名称近3年累计回报近3年年化回报近5年累计回报近5年年化回报近5年年化波动率近5年区间换手率机器人产业42.81%13.10%36.85%6.70%30.68%3077.57%创业板指75.41%21.42%25.44%4.79%28.89%2398.04%科创5076.99%21.79%34.56%6.32%30.00%1578.74%

数据来源:Wind 截至:2026.05.22

更值得关注的是风险收益比的改善。近5年区间,机器人产业指数的年化波动率为30.68%,与科创50的30%基本处于同一水平,但年化回报却高出约0.38个百分点;相较创业板指28.89%的波动率,机器人产业指数以略高的波动换取了显著更优的年化收益,长周期夏普比率更具吸引力。

此外,机器人产业指数近5年区间换手率高达3077.57%,远超创业板指的2398.04%与科创50的1578.74%,极高的换手率既反映了市场对产业主题的关注度,也意味着指数成分股的优胜劣汰机制更为充分,成分质量在动态调整中持续优化。

机器人产业指数为何能"后来居上"?

首先,从产业周期看,2021年至2025年恰好是机器人产业从"概念导入期"迈向"订单兑现期"的关键阶段。前半段,市场以主题炒作为主,成分股盈利尚未跟上估值扩张,指数表现相对平淡;后半段,随着人形机器人量产节奏明确、核心零部件国产化率从2023年的不足15%提升至2026年一季度的38.6%,以及特斯拉Optimus产线启动、Figure 04设计锁定等产业事件密集落地,指数开始进入由盈利驱动的第二阶段。这种"前低后高"的产业兑现曲线,天然更适合以5年为尺度的长周期观察。

其次,从成分特征看,国证机器人产业指数(980022)的编制逻辑兼顾了"硬科技"与"高端制造"的双重属性。指数成分股覆盖减速器、伺服电机、控制器、传感器等核心零部件,以及本体制造与系统集成环节,产业链完整度较高。这种结构使得指数既具备科技成长的进攻性,又拥有制造业的确定性——当纯软件或平台型科技股面临估值收缩时,拥有设备订单与产能落地的机器人企业往往表现出更强的抗周期能力。

国证机器人产业指数聚焦硬件,人形机器人含量高

国证机器人产业指数的核心特征在于"人形机器人"含量高。与部分覆盖工业自动化设备、工业软件、物流系统的泛机器人指数不同,该指数在编制层面更聚焦于机器人硬件本体及核心零部件,成分股覆盖本体制造、减速器、伺服系统、传感器、应用集成等全链条,主题纯度显著高于宽基及泛科技指数。

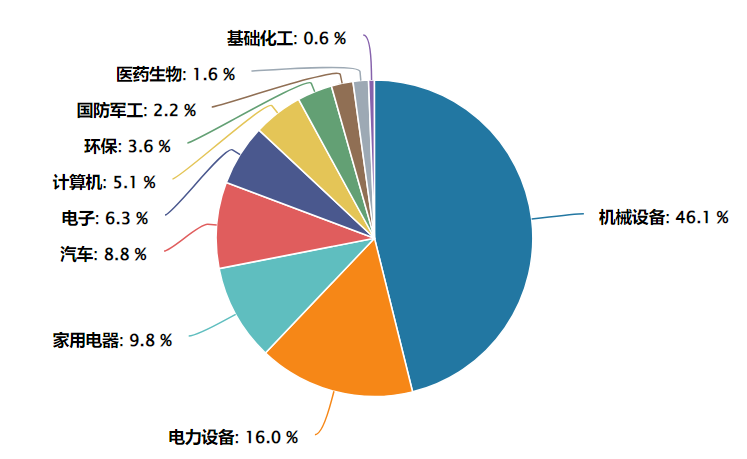

该指数选取50只业务涉及机器人本体、核心零部件和其他机器人产业相关领域的上市公司,覆盖从核心零部件、本体到应用的全产业链。按申万一级行业分类,前三大权重行业为机械设备(46.1%)、电力设备(16.0%)、家用电器(9.8%),分布较为均衡。特别值得注意的是,指数中人形机器人概念股占比超73%,在同类指数中"人形机器人"含量较高,能更有效表征行业整体发展趋势。

数据来源:Wind 截至:2026.05.15 注:行业为申万一级行业

Wind数据显示,从基日(2014年12月31日)起截至2026年5月19日,国证机器人产业指数累计收益率达185.85%,年化收益率为9.97%。根据Wind一致预测,指数2026年、2027年归母净利润预计同比增长37.77%、30.73%,反映出市场对产业链盈利释放的乐观预期。(数据来源:Wind 截至:2026.05.19)

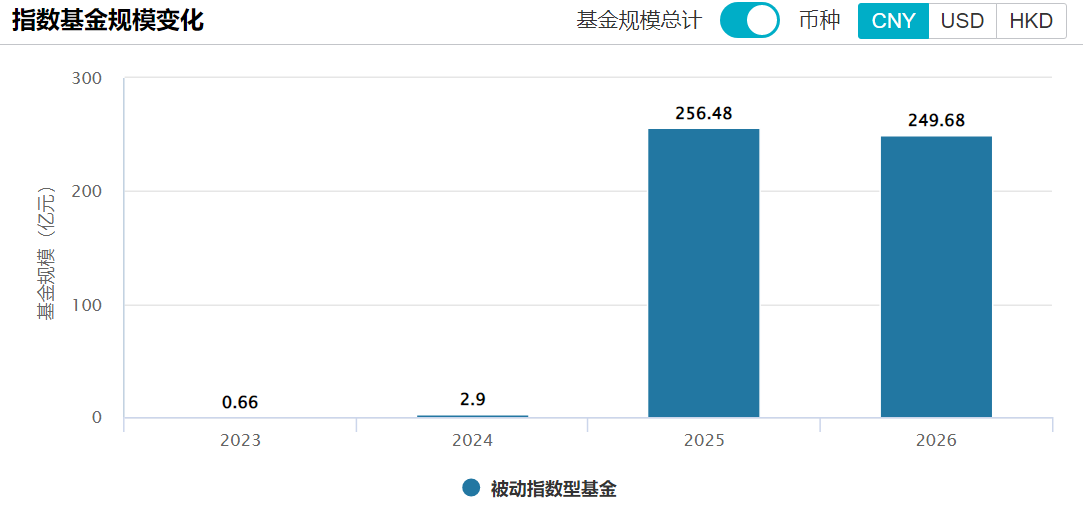

而资金面也印证了上述理论,从2023年至今,国证机器人产业指数产品规模发生了质的飞跃,实现了从2.9亿到256.48亿的"指数级"爆发。然而,资金不会无缘无故地涌入一个指数。国证机器人产业指数(980022)能够在众多机器人主题指数中脱颖而出,与其编制规则的科学性和产业覆盖的完整性密切相关。

图:国证机器人产业指数产品规模变化情况

数据来源:Wind 截至:2026.05.18

数据趋势:国证机器人产业指数产品规模在2025年迎来了爆发式增长,随后在2026年规模虽略下降,但仍旧保持在250亿区间,显示出指数产品的"粘性"

机器人ETF景顺(159559)的独家优势

从业绩表现观察,截至2026年5月15日,机器人ETF景顺(159559)近两年累计收益率为60.81%,业绩基准收益率为62.96%,同期沪深300指数涨幅仅为34.02%。(数据来源:Wind 截至:2026.05.15 注:景顺长城国证机器人产业ETF(159559)成立日期为2023.11.30,2023-2025年收益为 -1.11%、5.18%、35.07%,同期业绩基准收益为10.71%,4.42%,36.99%)

此外景顺长城依托自身优势,形成场内ETF+场外联接,覆盖多元交易场景的全矩阵产品网。除机器人ETF景顺(159559)外,景顺长城还布局了国证机器人产业ETF联接A(020893)与联接C(020894)。联接基金主要通过投资于目标ETF,紧密跟踪标的指数,起购门槛更低,适合习惯通过银行、第三方平台等场外渠道参与配置的投资者。

常见FAQ解答

Q1:为什么说机器人板块近期重新回到关注视野?

2025年以来,具身智能首次写入政府工作报告,北京、深圳等十余省市出台专项支持政策,覆盖中试基地、产业基金等具体环节。产业端,2025年人形机器人领域投融资案例约286起,融资总额约668亿元,较2024年呈倍数级增长。特斯拉Optimus量产倒计时,国内厂商万台级订单落地,板块正从"主题概念"向"产业趋势"过渡。

Q2:机器人ETF景顺(159559)有哪些值得关注的特点?

跟踪国证机器人产业指数,50只成份股覆盖核心零部件、本体制造及应用端,机械设备与电力设备权重合计超62%,产业链完整度高。前十大权重股占比约38.55%,聚焦绿的谐波、双环传动、汇川技术等细分领域龙头。基金规模达26.40亿元,成立以来累计收益51%,业绩基准收益率为48%;近两年收益60.81%,业绩基准收益率为62.96%,中长期维度跑赢沪深300指数。(数据来源:Wind 截至:2026.05.17)

Q3:跟踪的是什么指数?

跟踪国证机器人产业指数(980022),选取50只业务涉及机器人本体、核心零部件及其他机器人产业相关领域的上市公司,覆盖从上游减速器、伺服系统到中游本体制造、下游应用场景的全产业链,强调机器人属性与产业纯度,适合作为观察该细分赛道的指数化工具。

Q4:与其他科技/制造指数有哪些差异?

相比科创50、创业板50等宽基科技指数,国证机器人产业指数行业分布更聚焦机械设备、电力设备等硬制造领域,不含半导体、互联网等分散标的,人形机器人概念股占比超73%,"机器人纯度"较高。相比泛制造业指数,其成份股筛选更强调机器人本体与核心零部件关联度,风险收益特征更贴合机器人产业周期。