国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股盈利修复态势向好,科技仍是核心主线,市场结构性机会凸显。科创 50 指数创下新高,板块盈利增速领跑市场。华为发布半导体全新产业定律,叠加存储企业加速上市,行业扩产与国产替代提速,半导体整体景气度持续攀升。

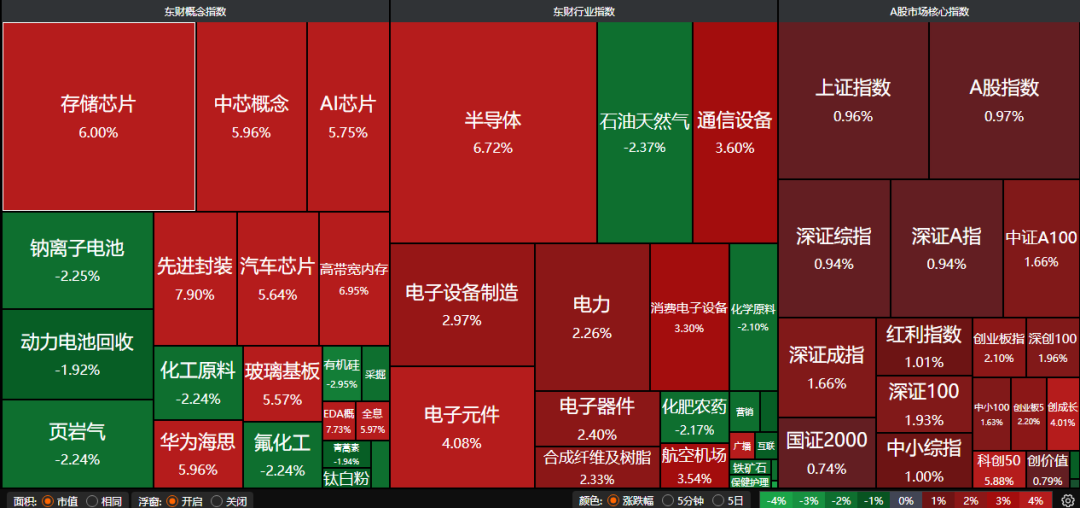

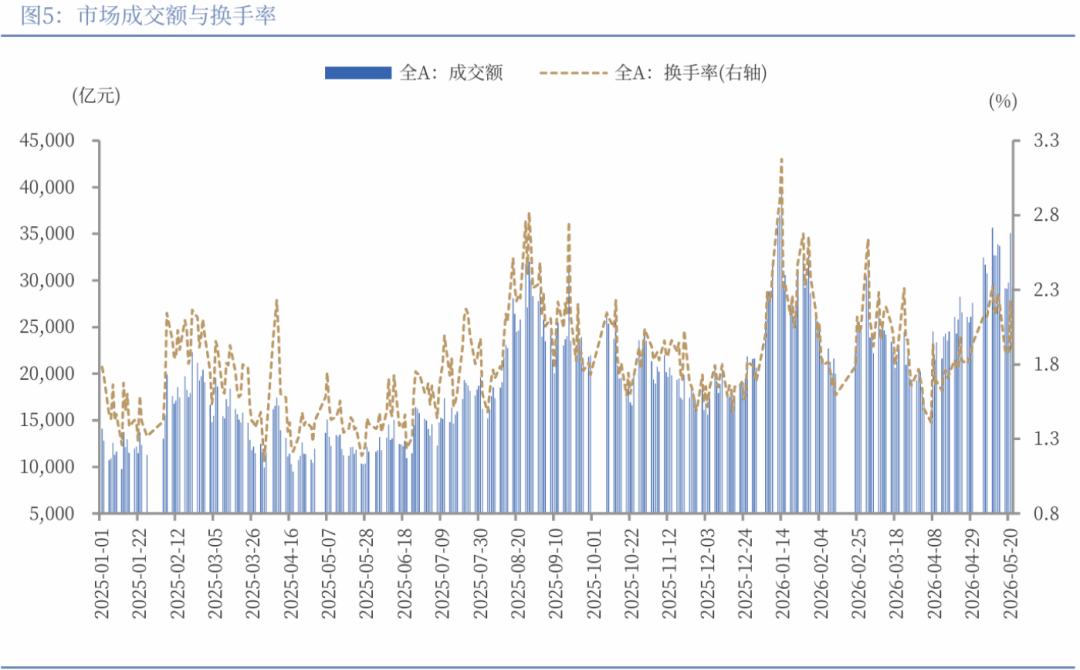

A股昨日集体走强,沪指涨0.96%,深证成指涨1.66%,创业板指涨2.10%,科创50指数涨5.88%。沪深京三市成交额达到32272亿。行业板块涨跌互现,半导体、玻璃玻纤、电子化学品、煤炭、元件、航空机场板块涨幅居前,电池、石油石化、游戏、光伏设备、能源金属板块跌幅居前。

1、A股四大核心判断

招商证券:聚焦科技主线

当前A股震荡分化、硬科技领涨,市场由预期驱动、流动性驱动转向盈利驱动。宏观经济弱复苏、内外需温差较大、新旧动能分化、通胀结构性回升。中观层面行业景气高度分化,建议聚焦三大主线:1)科技高景气,算力、半导体等供需紧平衡、业绩高增;2)出口韧性较强,高端制造出海受益全球需求;3)产能出清领域拐点初现,化工、工业金属、电力设备、航海装备等。

华泰证券:A股四大核心判断

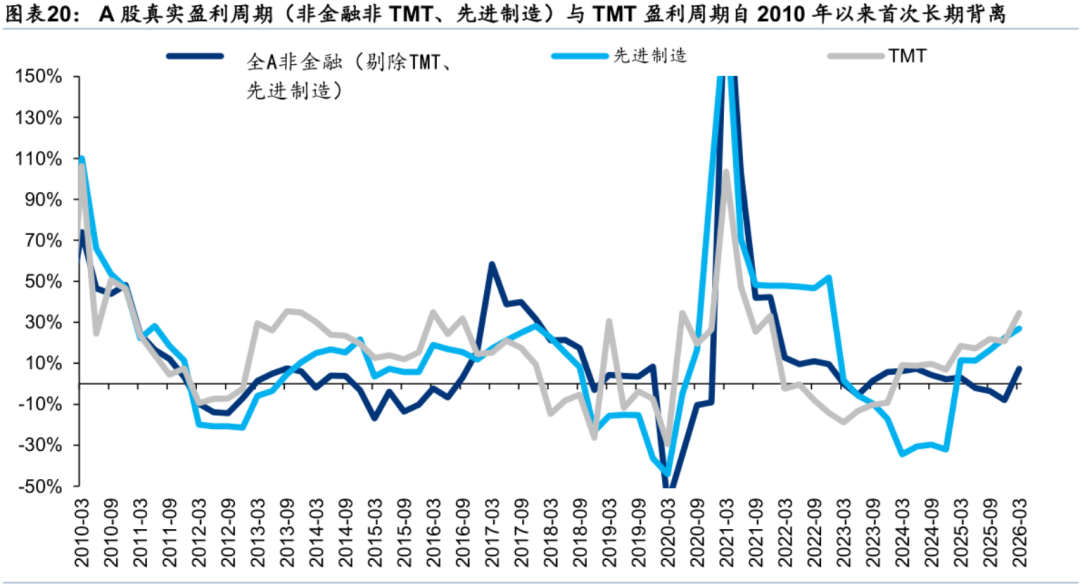

第一,A股即将步入库存与产能周期的共振向上阶段,TMT和先进制造是此前盈利修复的主推力,而一季报进一步透露出广谱性的复苏迹象,我们上调非金融全年归母净利增速从13%至16%;第二,科技行情或仍有演绎空间,相比历次主线本轮盈利驱动属性更强,拔估值幅度目前来看泡沫化程度并不算高;第三,市值及久期风格的内部偏离继续加大,风格再平衡的向心力进一步增强;第四,关注电气化、AI链、PPI-CPI剪刀差走阔等主题。

中国银河:内生主线强者恒强

上周剧烈波动并非趋势转向信号,更多属于行情中途的资金博弈与情绪释放。外部宏观扰动、板块加速轮动与短期获利兑现共同放大了行情波动,但科技主线依然延续强势,市场增量资金充裕的基础未发生根本性变化,后续可继续围绕主线挖掘结构性投资机会。

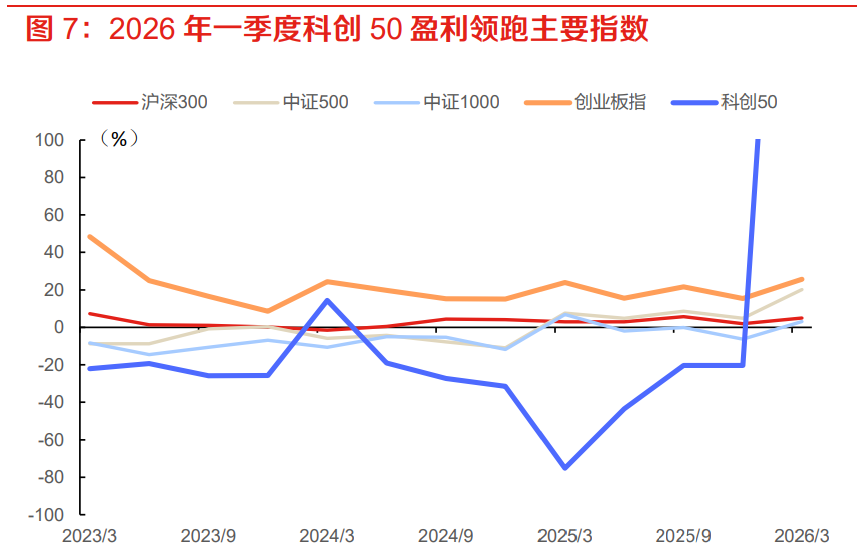

2、科创50指数飙升近6%创历史新高

浙商证券:盈利驱动科创板行情渐入佳境

2024年9月以来,AI上游算力半导体景气释放,是科创板牛市启动的核心驱动。进入2026年,AI上游算力半导体景气进一步释放,科创板行情渐入佳境。

光大证券:科创50创新高

芯片产业链持续爆发,资金继续在科技板块内部切换。半导体设备、存储芯片、AI 应用、电子化学品等有明确业绩支撑与事件催化的细分板块逆势活跃。鉴于谷歌Gemini 3.5多模态模型或引发新一轮竞赛、而两大国产存储芯片龙头启动上市强化价值重估预期,或继续催化相关概念表现。

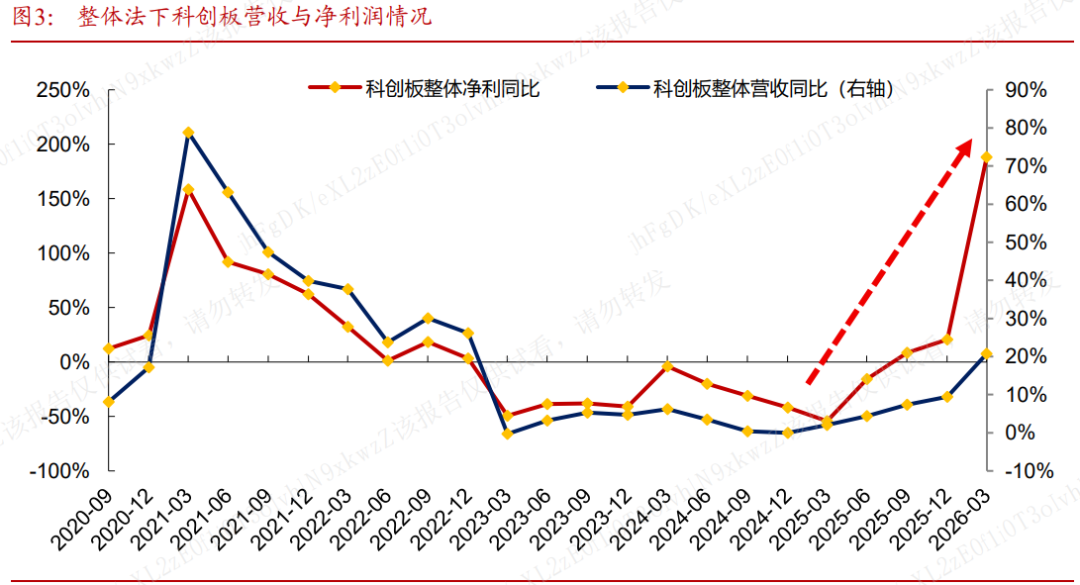

东方证券:科创板盈利领跑

从营收看,2026 年一季度主板/科创板/创业板/北证营收同比增速分别为3.6%/21.6%/21.5%/12.2%,较2025年营收累计增速分别提高3.1/11.4/10.1/6.6个百分点。从归母净利润看,科创板2026年一季度归母净利润同比增速录得204.7%。

3、华为重磅发布!

2026国际电路与系统研讨会25日在上海举行,华为公司董事、半导体业务部总裁何庭波在题为《半导体新路径探索与实践》的主旨演讲中,正式发表“韬(τ)定律”。这是中国在全球半导体领域首次提出指导产业发展的新原则。基于该定律,华为过去六年已成功设计并量产了381款芯片。今年秋季,华为将发布新的麒麟手机芯片,完整采用逻辑折叠技术,大幅提升相关性能。

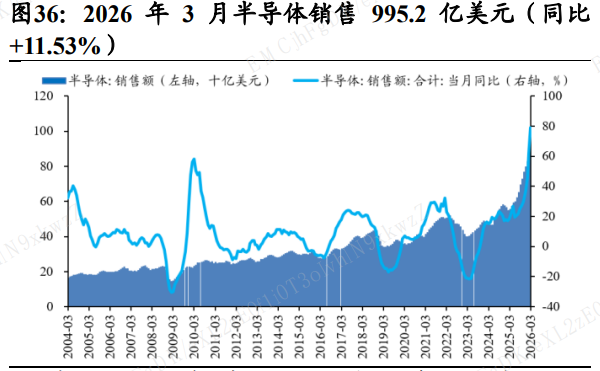

国泰海通:半导体设备需求释放

长鑫系上市进程成为板块催化,存储扩产与国产替代驱动设备需求上行。近期长江存储启动IPO辅导、长鑫科技更新招股书,存储链上市进程持续推进,有望强化市场对国产存储产业链的关注。我们认为,存储产业链景气上行与国产替代深化,将共同推动半导体设备需求释放。

财通证券:景气上行叠加工艺通胀

AI算力、数据中心和智能终端持续放量,正在推动全球半导体景气进入上行阶段,并直接带动晶圆厂资本开支水平与稼动率维持高位。半导体材料关键品类正呈现出先进工艺需求“通胀”属性,高度受益于此轮景气上行。

国金证券:继续看好自主可控产业链

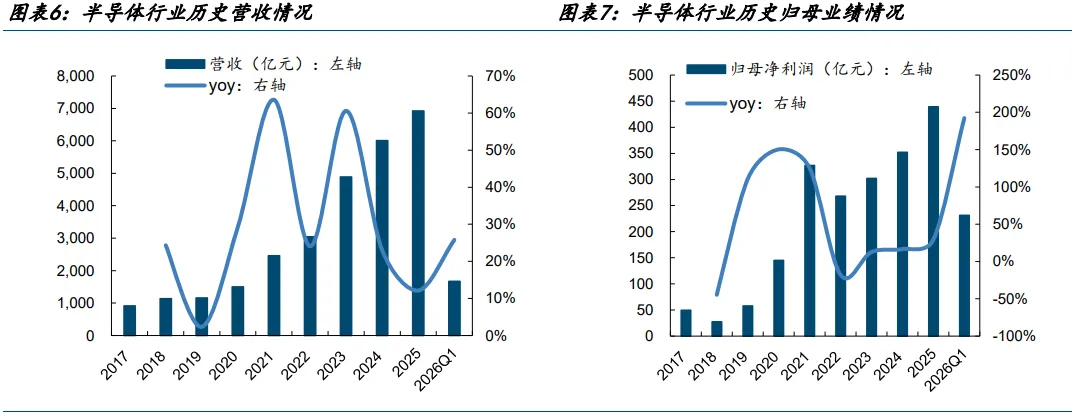

半导体板块25年营收6922.01亿元,同增12.12%,归母净利润439.12亿元,同增29.32%。国内头部晶圆厂扩产确定性增强,存储芯片需求爆发大力扩产,前期验证导入的高端核心设备陆续通过产线验收并结转收入,规模效应与高毛利产品占比提升带动板块盈利跃升,关注存储大幅扩产、先进制程突破及国产替代加速带来的需求带动。