AI摘要:

近期债市延续偏强震荡格局。受MLF超额续作、经济弱复苏及油价回落影响,资金面压力可控,但10年国债收益率突破1.7%仍存阻力。央行货币政策保持“收短放长”,流动性拐点未至。同时,政府债发行规模超预期,宏观流动性趋于收敛。在基本面偏弱与流动性呵护下,债市整体维持偏强态势,但需警惕止盈情绪与供给压力带来的波动。

(数据来源:Choice)

债市复盘:

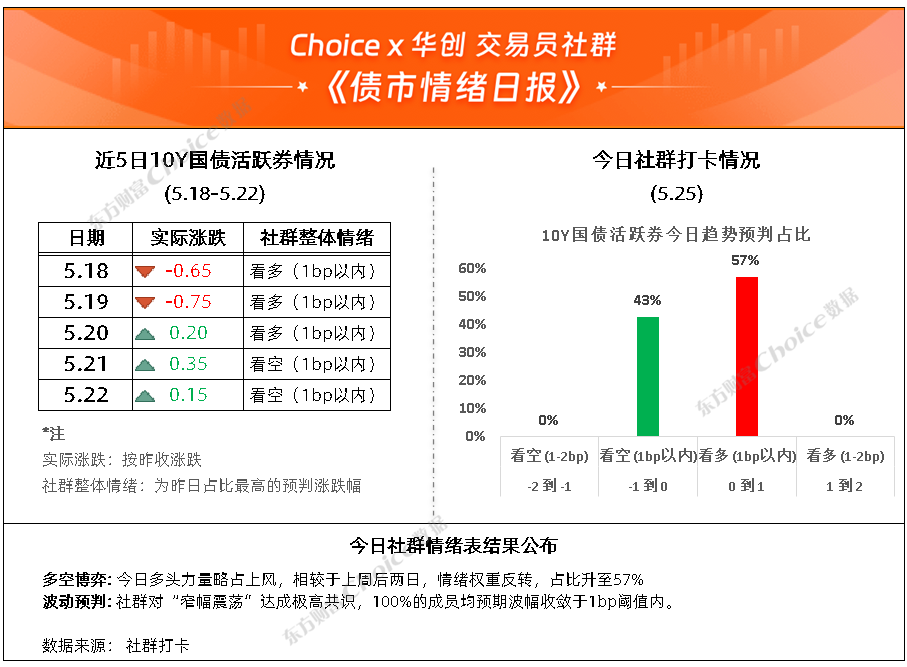

截至今日17:30,利率市场收益率多数小幅下行,10Y国债下行0.35bp至1.75%,30Y国债下行0.1bp至2.23%。信用市场收益率多数下行,2Y期AAA信用债下行0.29bp至1.52%。债市早盘下跌。中国央行开展2580亿元7天期逆回购、6000亿元MLF操作,净投放3570亿元。资金面中性,资金情绪指数48,资金价格较昨日上涨,DR001在1.33%附近,DR007在1.38%附近。

当天证券为买方主力,银行呈卖出趋势,证券跟随行情变动多空分歧较大。

1、10年国债收益率突破1.7%可能并非易事

东方金诚研究发展部高级副总监瞿瑞

债市将延续偏强震荡格局。周一央行加码短期流动性投放并超额续作MLF,加之税期扰动逐步减退,本周资金面压力料可控;同时,本周虽为宏观数据真空期,基本面将缺少增量利多,但上周公布的4月宏观数据印证经济弱复苏态势,仍将为债市提供支撑。另外,上周日彭博报道美伊和谈取得实质性进展,霍尔木兹海峡或将重新开放,市场风险偏好有所抬升,可能压制债市情绪,但考虑到国际油价随之回落并推动通胀预期降温,美伊谈判积极信号对债市的总体影响或偏利多。综上,在基本面偏弱、央行流动性呵护以及油价回落等利好因素支撑下,本周债市料维持偏强格局,但市场风险偏好抬升及交易盘止盈等因素或引发债市波动。

西南证券固收首席分析师杨杰峰

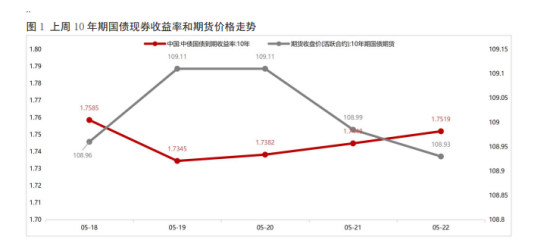

收益率曲线整体下移,长端现券与1Y期利差走阔。周一,受4月宏观经济数据不及预期影响,市场避险情绪有所升温,现券市场整体偏强。周二,债市继续走强,券商积极买入中长期国债,中端现券维持占优,超长端由于此前调整相对充分迎来领涨。但随着周三至周四权益市场走弱以及资金面边际扰动,前期多头止盈情绪有所升温,长债及超长债出现高位后的交易性消化,不过10年以内品种表现仍相对稳健,反映出市场尚未转向趋势性走弱。周五,现券几乎全线小幅回调,其中3-5年期收益率上行更多形成凸点。综合来看,上周收益率曲线整体下移,长端现券与1Y期利差走阔。

华福证券固收首席分析师李一爽

从这个角度看,在没有降准降息等措施的情况下,10年国债收益率突破1.7%可能并非易事。但在信贷需求不足的条件下,如果要适配货币政策总量调控要求,银行整体上可能还是要以加大买入为主。但若同时面临利率下行突破央行合意点位的情况,结果可能与2024年的买短卖长类似,也未必能达到很好的效果。而在央行有实质干预前,长端震荡回落的方向可能并没有改变,后续可能仍将逐步试探1.7%。考虑超长国债利差重回50BP附近,已在偏高水平,如果资金紧缩预期证伪,超长债也有望开启新一轮行情。

2、MLF超额续作意味流动性未到拐点

东吴证券首席经济学家芦哲

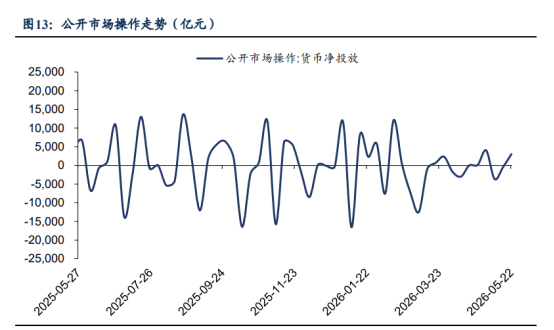

5月份MLF恢复净投放,在本月有5000亿元到期的情况下,央行将续作6000亿元,结束了4月份短暂的净回笼,表明货币政策依然在“收短放长”,鉴于二季度仍然处于政府债融资高峰期,并且6月份贷款投放或季节性回暖,流动性尚不具备收紧的条件,我们认为,4月份以来DR001持续运行在1.30%下方的宽松状态,将以更加平滑的“拐线”方式修复至政策利率附近,而市场对资金面进一步宽松的犹疑以及政策工具净回笼,或在政府债缴款、缴税缴准等时点加大资金利率波动。

中泰期货宏观与国债期货分析师李荣凯

往前看,资金面大概率从4月极度宽松逐步回归中性偏松,短期压力可控、长期趋势温和抬升。当前经济基本面有所走弱,特别是信贷方面,因此央行持续有流动性收紧动作但整体资金面仍较为宽松,这也是债市走势偏强的核心支撑。

东方金诚首席宏观分析师王青

4月宏观数据出现一定波动,接下来银行有可能加大对基建投资和制造业投资的信贷投放力度,推动投资止跌回稳。5月MLF操作加量,体现了货币、财政政策协同,以及货币金融在支持实体经济方面精准发力。预计在主要市场利率回升至政策利率附近(DR001回升至央行7天期逆回购利率附近)之前,央行“收短”过程可能会持续。

3、政府债发行超预期

华鑫证券固收&大类资产配置首席分析师罗云峰

上周虽然资金面有所收敛,但政府发债规模超预期、并带动实体部门债务扩张,合并来看宏观流动性边际上基本平稳,股平债牛,股债性价比继续偏向债券。我们预计,本周实体部门负债或略有收敛,金融部门(资金面)大概率亦有所收敛,合计来看,宏观流动性趋于收敛,如果市场延续宏观流动性驱动逻辑,考虑到债市参与价值下降,我们继续保持较低仓位,全部集中价值权益。与此相关,我们本周继续推荐上证50指数(仓位80%)。

华福证券固收首席分析师李一爽

目前共29个地区公布了6月发行计划,合计规模达到1.02万亿,假设6月地方债计划完成度与5月持平为90%,因此小幅下修6月地方债发行规模至1.06万亿,净融资为5300亿元。国债方面,假设原本计划6月续发的5Y国债移至5月,并小幅上修6月关键期限国债平均发行规模至1620亿元,同时假设3000亿注资特别国债全部在6月发行,此外维持对其他国债的假设不变,因此预计6月国债发行规模为1.56万亿,净融资为5400亿元。整体来看,预计2026年6月政府债发行规模分别为2.62万亿,净融资为1.07万亿,预计二季度政府债累计净融资规模约3.20万亿,低于2025年同期的3.7万亿。

中信证券固定收益部副总裁王运鑫

一级发行方面,本周将发行10年国债,发行量900亿。政金债预计维持发行节奏,全周规模在1300亿左右。地方债截止上周五已公告约4200亿,合计90只,月末发行大幅上量,供给压力较大。可重点关注安徽20年,云南、天津、河北30年等超长品种的一级机会。金融同业债本周预计发行北京银行永续债、宁波银行永续债等项目,预计发行规模400亿左右。

每日债市要闻:

1、关于发布《深圳证券交易所债券交易业务指引第3号——债券做市(2026年修订)》的通知为进一步优化债券做市业务安排,促进提升债券二级市场流动性,本所对《深圳证券交易所债券交易业务指引第3号——债券做市》进行了修订,现予发布,自发布之日起施行。

本所于2022年1月27日发布的《深圳证券交易所债券交易业务指引第3号——债券做市》(深证上〔2022〕116号)同时废止。

2、「美官员称美伊原则上已就协议达成一致」一位匿名美国高级官员

一位匿名美国高级官员表示,美国和伊朗原则上已就一项可能结束中东战争的协议达成一致,但双方领导人的最终批准可能需要数天时间。这位不愿透露姓名的美国官员称,该协议将重新开放霍尔木兹海峡,并促使伊朗处置其高浓缩铀,但具体处置方法仍在谈判中。伊朗领导人和官方媒体尚未就任何潜在协议的内容或正在讨论的内容发表公开评论。两国官员均表示,任何协议都将是一个初步框架,将为进一步谈判奠定基础,而非最终定论。