回顾2025年医药板块行情,可以看出医药外包服务(CXO)板块的业绩拐点,正以一种较为清晰的方式呈现。据相关统计,2025年CXO上市公司合计实现营收1035.92亿元,归母净利润252.99亿元,分别同比增长9.30%和78.38%;进入2026年一季度,板块营收270.75亿元,归母净利润62.05亿元,同比分别增长16.04%和21.73%。(数据来源:Wind 截至:2025.12.31)

如果聚焦更细分的CDMO领域,12家上市公司2026年一季度整体营业收入同比增长15.18%,归母净利润同比增长18.29%,扣非归母净利润同比增长54.17%,毛利率回升至43.28%,同比提升5.20个百分点。这是近两年CXO领域少有的一组利好数据。(数据来源:上市公司2025年报截至:2025.12.31)

当海外新药融资恢复、国内创新药BD(商务拓展)持续活跃、多肽与ADC等新分子订单向后期项目和商业化生产推进时,一个问题随之浮现:在港股创新药指数工具中,哪一类指数能够完整覆盖从研发到生产的全产业链,从而同时捕捉创新药企的管线弹性与CXO企业的订单确定性?

CXO景气回升的三重信号:业绩、订单与结构

从业绩端看,2025年,CXO板块收入同比增长13.2%,而归母净利润增速达到88.9%,两项指标均显著高于医药行业整体水平(全行业收入增速1.5%,归母净利润增速6.8%)。在全部12个细分子行业中,CXO的收入增速位列前茅,利润增速则处于领先位置,表明板块已过单纯依靠产能扩张的周期,进入利润释放阶段。

从订单端看,海外新药融资环境的回暖与国内创新药出海BD的活跃,构成了需求的双轮驱动。海外中小Biotech融资寒冬或已过去,全球客户研发支出逐步回暖;国内方面,创新药License-out交易规模持续扩大,直接带动上游临床前研究、临床试验与生产外包的需求。

从结构端看,同期CXO板块毛利率同比提升2.9个百分点至40.5%,在全行业毛利率持平(0.0pp变动)的背景下,这一改善尤为突出。对比来看,医疗器械、医疗服务、血制品、疫苗等子板块同期利润增速均为负值,疫苗板块归母净利润甚至大幅下滑100.6%;而CXO在收入、利润、毛利率三个维度上同步向好,呈现出较为罕见的"量价齐升"格局。

板块收入增速(2025)归母净利润增速(2025)毛利率变动(2025)毛利率水平(2025)CXO13.2%88.9%+2.9pp40.5%药品3.0%22.5%+1.5pp59.4%制药装备2.8%558.4%+3.5pp34.8%生命科学上游2.3%11.4%+3.9pp49.1%医药分销2.1%-4.2%-0.3pp9.3%零售药店1.9%22.7%-0.1pp33.8%医疗服务0.0%-17.3%-1.4pp44.2%医疗器械0.0%-15.4%-1.5pp51.5%血制品-0.6%-31.1%-6.2pp44.3%原料药-0.8%0.5%-0.2pp35.4%中药-2.4%1.8%+0.2pp41.4%疫苗-10.5%-100.6%-6.2pp74.5%全行业1.5%6.8%0.0pp34.0%数据来源:Wind 截至:2025.12.31 注:pp = 百分点(percentage points)。数据来源为图表统计,统计口径为2025年医药各子板块经营数据对比。

研发支出:CXO景气度的底层先行指标

CXO行业的本质,是为制药企业的研发与生产活动提供外包服务。因此,产业链下游的融资环境与研发投入强度,构成了CXO订单周期的先行观测变量。从全球视野来看,医药研发支出呈现出长期稳步增长的刚性特征。2008年金融危机曾使全球医药研发投入增速一度跌至1%的低位,但2011年起增速逐步企稳回升。据Evaluate Pharma统计,2021年全球医药研发投入同比增速接近14.6%,绝对值从2014年的1440亿美元增长至2021年的2380亿美元,七年复合增长率为7.3%。即便进入成熟期,全球医药研发仍被预测将在2021年至2028年间以2.6%的年复合增速持续扩张。这意味着,全球创新药管线对临床前研究、临床试验及生产外包的需求底座仍在加厚。

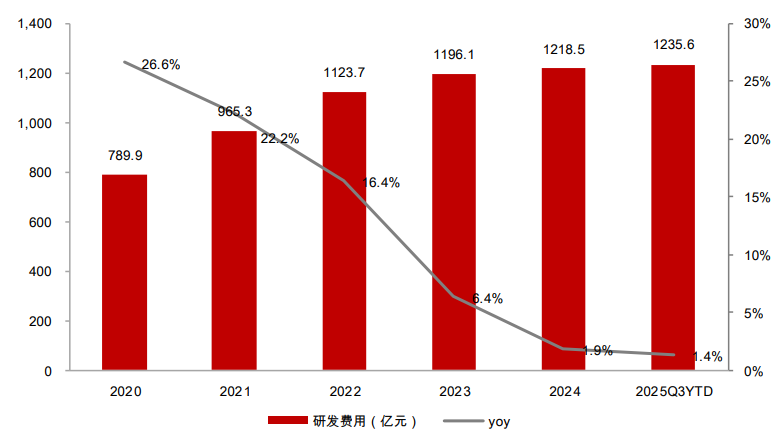

将视角拉回国内,A股医药生物企业的研发投入同样处于长期上升通道。2024年,四百余家医药生物样本上市公司研发费用总额达1218.5亿元,同比增长1.9%,2020年至2024年的年复合增长率约为11.45%;2025年,A股医药生物上市公司研发费用共计877.9亿元。(数据来源:Wind 截至:2025Q3)

图:医药生物上市公司研发费用合计额

数据来源:Wind 截至:2025Q3

数据趋势:2020-2024年在医保控费与行业结构性调整的背景下,国内药企并未收缩研发战线,反而持续加码创新转型

换言之,前文所述2025年CXO板块营收与利润的双位数增长、CDMO毛利率的显著修复,其深层逻辑正是全球及国内研发投入周期向上的结果。当融资环境回暖为研发活动注入资金,当药企将更多资源投向创新管线,CXO作为产业链的"卖水人",其景气回升便有了可持续的需求支撑。

指数编制的差异:"含CXO"与"去CXO"

2025年8月,恒生港股通创新药指数与国证港股通创新药指数相继修订编制方案,明确剔除医药外包服务(CXO)企业,将指数聚焦于创新药研发与生产环节,打造"更纯正"的创新药指数。修订后,两条指数的行业分布高度集中于化学制剂与其他生物制品,CXO权重归零。

与之形成对照的是,中证港股通创新药指数(931250)在编制规则中明确保留CXO板块。根据中证指数公司公开的编制方案,该指数从港股通范围内选取"业务涉及创新药研发以及为制药企业提供药物研究、开发和生产等服务的上市公司证券"作为样本,每半年调整一次,样本股上限50只。

这一编制差异决定了三条指数的风险收益特征:剔除CXO的指数在创新药行情爆发时弹性更高,但放弃了产业链上游的订单确定性;保留CXO的中证港股通创新药指数,则构建了一条"创新药研发+外包服务"的完整产业链闭环,无论下游研发成败,上游CXO均可能从订单增长中获益,理论上具备更强的抗波动能力与业绩确定性。

港股创新药ETF景顺(513780)紧密跟踪中证港股通创新药指数(931250.CSI),该指数从港股通范围内精选50只业务涉及创新药研发、生产及服务的上市公司,全面覆盖从临床前研究到商业化落地的全产业链。

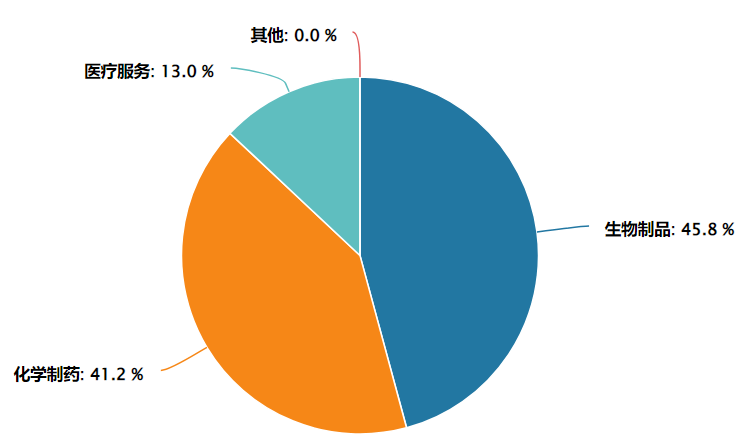

指数的行业纯度极高——按申万二级分类,生物制品与化学制药两大核心板块权重合计超过85%,确保了指数对创新药主题的精准暴露。

图:中证港股通创新药指数行业分布(申万二级行业)

数据来源:Wind 截至:2026.04.22

从成分股来看,指数前十大权重股合计占比约71.5%,集中度适中,既保证了龙头的引领作用,又保留了一定的分散性。十大重仓囊括了药明生物(全球CXO龙头)、百济神州(首个实现盈利的国际化创新药企)、信达生物(BD合作最为活跃的Biotech之一)、康方生物(双抗领域全球领先者)等A股市场稀缺的优质标的。(注:相关个股仅为指数成分股展示,不作为个股推荐。)

对于不便开立证券账户的场外投资者,景顺长城还提供了配套的联接基金(A类:023597,C类:023598),形成了"场内+场外"全覆盖的产品矩阵,满足了不同渠道投资者的配置需求。

常见FAQ解答

Q1:为什么说创新药近期重新回到关注视野?

中国创新药出海势头强劲,2026年前两月BD交易首付款已超2025年任一季度,全年出海授权金额超600亿美元。国内研发同步加速,一季度国家药监局批准国产创新药8款,创历史新高。双抗、ADC等前沿技术持续迭代,行业正从"烧钱期"迈入"自我造血期"。(数据来源:医药魔方截至:2025.12.31)

Q2:港股创新药ETF景顺(513780)有哪些值得关注的特点?

跟踪中证港股通创新药指数,生物制品与化学制药权重合计超85%,行业纯度高。前十大权重股占比约71.5%,聚焦药明生物、百济神州等龙头。指数估值处于近5年40.61%分位数,性价比显现。出海BD高增+头部药企盈利转正,板块定价逻辑正在重构。(数据来源:Wind 截至:2026年3月31日)

Q3:跟踪的是什么指数?

跟踪中证港股通创新药指数(931250.CSI),从港股通范围精选50只创新药研发、生产及服务标的,聚焦港股创新药核心资产,强调创新属性与可投资性,适合作为参与该细分赛道的指数化工具。

Q4:与其他创新药指数有哪些差异?

相比A股医药指数,港股通创新药指数行业纯度更高,不含仿制药、器械等分散标的;相比恒生生物科技指数,更强调可投资性与流动性,不纳入未盈利早期企业。整体定位"创新药核心资产+流动性",风险收益特征更均衡。

Q5:ETF比个股有哪些优势?

创新药研发周期长、单一产品不确定性高,ETF通过指数化投资覆盖一篮子企业,降低对单一公司的依赖,同时把握行业整体机会。无需深入研究个股,即可参与板块发展,更适合普通投资者配置。