5月27日,A股市场震荡回调,电力板块逆势上冲,截至13:51,电力ETF汇添富(516370)涨超1%,冲击四连阳。

电力ETF汇添富(516370)标的指数成分股多数上涨,大唐发电、节能风电涨超6%,京能电力涨超5%,华能国际涨2%,上海电力、协鑫能科、晋控电力涨超1%,长江电力微涨,中国广和、中国核电、三峡能源回调。

【电力ETF汇添富(516370)标的指数前十大成分股】

截至13:46,成分股仅做展示使用,不构成投资建议。

根据南方电网公司5月26日晚间披露的消息,南方电网25日20时21分电力负荷飙至2.59亿千瓦,创历史新高,较往年提前近一个月,打破2020-2025年年度峰值集中在六七月的季节规律。当晚,广西、海南电网电力负荷亦同步刷新纪录。

有关负责人表示,今年负荷提前冲高,核心是华南地区高温天气前置激活全域制冷需求、区域工业生产稳产满产以及民生消费活力释放的三重共振。

今年3月底以来,广东、广西、云南、贵州、海南等南方省份电力现货价格飙升,广东日实时均价多次逼近1元/度,仅次于2022年1.07元/度的历史最高水平。

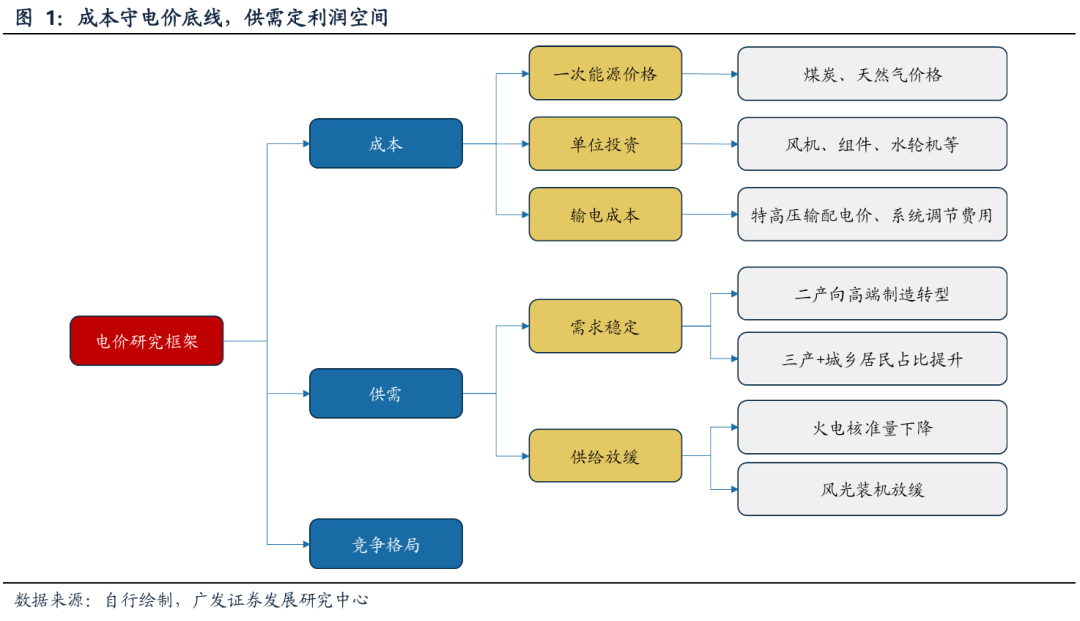

【电价反弹趋势明显,受哪些因素影响?】

对于电价的定价,广发证券指出,“成本守电价底线,供需定利润空间”,在当前煤价持续回升、供需即将反转的背景下,电价正面临周期性拐点。

电价确定的底层逻辑是成本加成。计划电价时期电价的确定方法是在成本的基础上给予合理利润,进入市场化电价后,火电的报价逻辑同样以成本为底线,其他电源则以火电电价为锚定,因此在2024-2026年煤价持续下跌期间电价随之下跌,进入2026年后煤价持续走高,终结了此前煤价持续下跌的趋势,电价预期也随煤价向上。

供需影响利润空间。电力供需偏紧时,电价倾向于上升,电力利润空间扩大,电力供需宽松时,未来更多的电量消纳,利润空间缩窄,电价下降。此前火电的大规模核准和风光的快速发展导致电力供给增速高于用电量增速,电力供需走向宽松格局。但目前火电核准量下降、风光装机增速放缓,供给增速下降,需求端在AI数据中心和新能源汽车等新兴产业带动下有望超预期,电力供需格局正面临周期拐点。

【展望后市,电力价格能否企稳反弹?】

根据上述的研究框架,进一步分析电价后市走势:

从成本端来看,煤价上涨,火电成本提升支撑电价反转。2026年煤价持续提升,最新值达到825元/吨,2026年的年度长协电价是站在2025年12月时的低煤价基础之上,在煤价提升后,电价预期也将提升。以当前煤价和300克/千瓦时的标准煤耗计算,度电燃料成本已经达到0.315元/千瓦时,相比2025年均值提高接近5分/千瓦时。

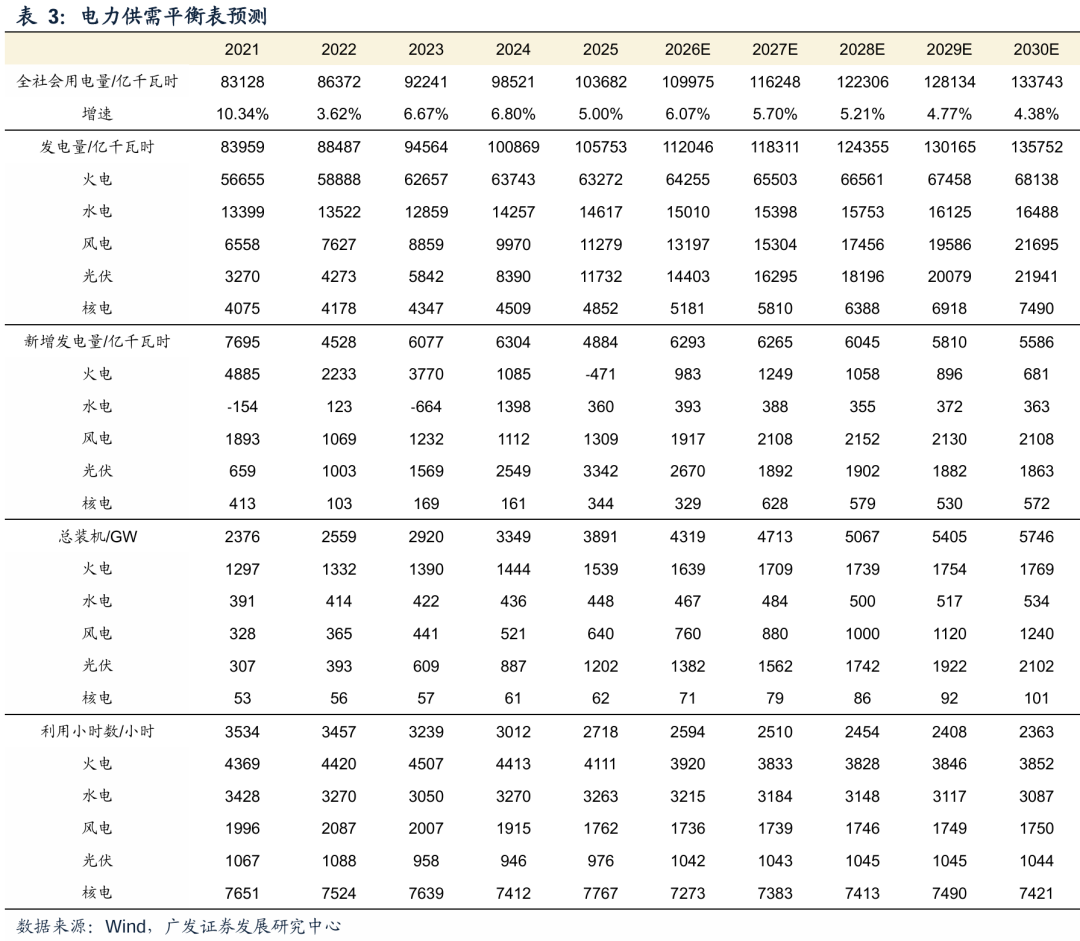

从供需来看,用电量随经济增长稳定提升,产业转型有望带动用电量超预期增长。后续火电装机核准量或下降。

广发证券指出,综合需求侧和供给侧来看,需求侧一方面我国用电量跟随经济保持稳定增长,另一方面AI数据中心等新兴产业有望带动用电量超预期增长。供给侧经过此前的快速增长后,火电的核准量和风光的新增装机量均开始下降,装机增长开始放缓,虽然当前仍然处于电力供需宽松周期,但电力供需面临拐点。

参考我国GDP增速预期和电力弹性系数,预期2025-2030年我国用电量复合增速约5.2%,发电量同步增长,火电装机经过2025-2027年密集投产后大幅减少,风光装机年均新增300GW,由于新增风光装机较多,风光利用小时数逐渐下滑,核准装机根据建设有序投产,利用小时数维持高位。在以上假设条件下,预期火电发电量维持1%-2%的正增长,同时2028年利用小时数触底,2029年开始反弹,代表电力供需正式恢复平衡。

(来源于广发证券20260520《电价研究系列(二):煤价上涨、供需反转,电价面临周期拐点》)

聚焦“100%纯血电力”的电力ETF汇添富(516370)聚焦高纯“电力”,不含杂质,指数兼具成长性、强护城河、及高政策契合度!不仅是地缘冲突下保障能源安全的稳定器,更是AI颠覆趋势下的“重资产、低淘汰率的”HALO资产。在算电协同、容量电价等重磅政策催化下,板块有望迎来量价齐升配置机遇。