A股三大指数今日涨跌不一,创业板指冲高回落,盘中点位一度超越沪指。截止收盘,沪指跌1.25%,深证成指跌0.88%,创业板指涨0.07%。沪深京三市成交额超过3.2万亿,较昨日微幅缩量。行业板块多数收跌,白酒、影视院线、电力板块涨幅居前,贵金属、机器人、非金属材料、稀土、工业金属、IT服务、通信服务板块跌幅居前。个股方面,上涨股票数量不足1000只,逾60只股票涨停。

记者25日从国家发展改革委获悉,“十五五”时期我国新型电网投资预计将超过5万亿元。新型电网建设对于保障能源安全、促进绿色发展具有重要意义。目前,我国已经建成规模巨大、运行安全、技术先进的全国坚强互联大电网,有力保障了全国超过10万亿千瓦时的年度用电量,有效支撑了超过18亿千瓦的新能源并网消纳。

此外5月26日,南方电网发布消息称,5月25日20时21分,南方电网电力负荷刷新历史最高纪录,较历史峰值增加183万千瓦、增幅0.71%。本次负荷新高较往年大幅提前近一个月,打破2020年至2025年年度峰值集中在六、七月的季节规律,当晚广西、海南电网电力负荷同步刷新纪录。

同时数据中心缺电现状仍在持续。美国银行最新研究报告指出,随着英伟达GPU平台迭代,数据中心机柜功耗将从传统服务器的10至15千瓦飙升至2029至2030年Feynman平台时代的逾1.5兆瓦,涨幅接近100倍,现有电力基础设施已无力承载这一需求。而此前据摩根士丹利预计,数据中心将面临55GW的电力缺口,AI参与者正越来越多地收购“离网”解决方案。

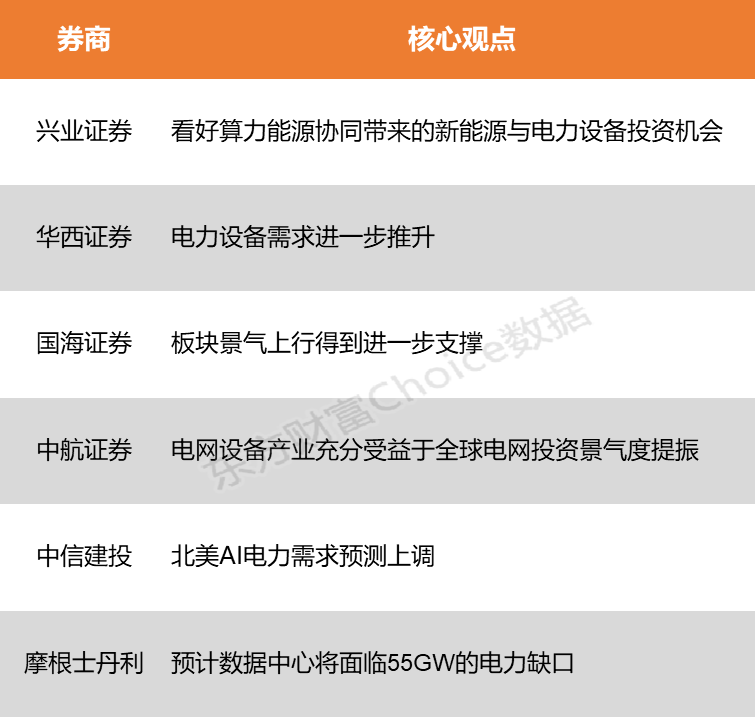

兴业证券表示,算力基础设施扩张叠加能源体系重构,有望为新能源与电力设备产业链带来长期需求增量,看好算力能源协同带来的新能源与电力设备投资机会。华西证券认为,全球AIDC建设保持高景气,同时全球电网建设迈入景气周期,进一步推升电力设备需求。

兴业证券:看好算力能源协同带来的新能源与电力设备投资机会

算力基础设施扩张叠加能源体系重构,有望为新能源与电力设备产业链带来长期需求增量,看好算力能源协同带来的新能源与电力设备投资机会。首先看好绿电直供、源网荷储一体化环节;其次算电协同有望带动新能源发电及储能需求;第三,看好算力中心电源、电网设备及智能电网调度环节;最后,虚拟电厂与综合能源服务商可以聚合算力负荷参与电力市场,获取需求响应与辅助服务收益。

华西证券:电力设备需求进一步推升

全球AIDC建设保持高景气,同时全球电网建设迈入景气周期,进一步推升电力设备需求。国家能源局促进人工智能与能源双向赋能的政策落地,确立了算力产业与能源体系深度融合、协同发展的核心方向。一方面,政策推动算力中心与新能源电站直连配套,鼓励风电、光伏绿电就近直供大型算力集群,显著降低用电成本、缓解电网峰值供电压力,同时有效解决新能源消纳难题;另一方面,储能、虚拟电厂、智能电网等配套设施建设持续提速,可为算电一体化运营提供可靠的调峰、调频及备用电源保障。中长期来看,AI算力高耗电刚需持续扩容,叠加新能源装机稳步提升,算电协同、源网荷储一体化成为行业发展趋势。

国海证券:板块景气上行得到进一步支撑

国内海风进入开工高峰,海底算力中心建设有望推动国内海风开发加速。近期输变电设备企业密集中标国家电网项目,发改委明确电网绿色升级方向,行业数字化融合持续推进,进一步支撑板块景气上行。欧洲海风订单有望加速落地,中欧海风共振持续。国内“算电协同”政策支持下,“十五五”国内风电装机有望维持高景气。内蒙古独立储能项目规模已超13.7GW,随着放电量补偿机制明确及建设时序严格管控,内蒙古有望成为全国储能商业化运营的标杆区域。行业正迎来“算力”与“电力”深度融合的关键窗口期,“东数西算”工程在解决绿电消纳与电网稳定性矛盾上取得实质性突破。AI发展和能源安全正加速全球电力基建扩张,超大规模数据中心运营商正越来越多地转向用户侧供电。

中航证券:电网设备产业充分受益于全球电网投资景气度提振

全球AI投资如火如荼,未来五年有望带动千亿级美元市场。全球电网改造方向包括特高压和主网升级、配电网数智化升级,以及用电端微电网、虚拟电厂和离网用电。电网设备产业充分受益于全球电网投资景气度提振,同时国内电网设备厂还迎来出海机遇。

中信建投:北美AI电力需求预测上调

北美AI算力需求激增正驱动数据中心开启“自备电厂”时代,上调了北美AI电力需求预测,2026-2028年较前一版本上调幅度分别为4%、35%、42%,三年AI电力需求复合增长率高达73%,电网并网缓慢迫使数据中心自建电源,其中燃气轮机因成本最低、效率最高成为首选基荷电源,但其交付周期长达1-3年,已排至2028年后,形成核心供给瓶颈,其余选择方式包括内燃机、SOFC、航改机、船改机。预计2026至2028年,全球燃气轮机供需缺口分别为16、16和19GW。若考虑其他发电方式需求,则全球发电总需求同期将达30、42和59GW。这一巨大且持续的缺口,推动燃气轮机、内燃机、固体氧化物燃料电池及航改机等产业链带来了高景气周期。

摩根士丹利:预计数据中心将面临55GW的电力缺口

受Token需求飙升350%的推动,超大规模云服务商(Hyperscalers)的2026年资本支出预测从4500亿美元大幅上调至8000亿美元,预计数据中心将面临55GW的电力缺口,AI参与者正越来越多地收购“离网”解决方案。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)