5月26日,莎普爱思宣布枸橼酸西地那非口崩片获批,正式加入了国内最卷的产品领域之一。

界面新闻注意到,截至目前,枸橼酸西地那非片获批批文已超70条,口崩片剂型亦有28条,仅这两种剂型合计便超百条,竞争激烈程度可见一斑。

莎普爱思在公告中提出,枸橼酸西地那非口崩片获批后,将进一步丰富公司产品品类,但受市场环境变化等诸多因素影响,获批对企业业绩影响存在不确定性。

二级市场上,5月27日,莎普爱思报收5.85元/股,跌1.18%,最新市值约22亿元。

5月26日,就莎普爱思枸橼酸西地那非口崩片获批对企业的影响,以及该产品的市场前景、竞争格局等问题,界面新闻向企业信披邮箱发送了采访提纲,截至发稿时,尚未收获回应。5月26日午后,界面新闻拨打了企业信披电话,但未获接通。

西地那非的江湖地位,无需多言。2018年,A股上市公司常山药业凭借一句“中国有1.4亿勃起功能障碍(ED)患者”出圈。该公司当时测算,“假设其中有30%接受治疗,(接受治疗)人数将达4200万人”。

尽管常山药业后续因该表述欠缺严谨性被监管处罚,但这一数据及企业的乐观预期,仍折射出该市场的庞大需求。

另在民间零售药店的宣传海报上,诸如“伟哥已到店”、“万艾可已到货”一类的表达屡见不鲜,也印证了这类产品的需求——它甚至能成为了药房引流的常规手段。

需要说明的是,虽然“伟哥”之名在国内很响亮,但“万艾可”才是辉瑞公司原研枸橼酸西地那非的中文商品名。这背后还有辉瑞和广州威尔曼药业长达十年的商标之争。当然,据《中国工商报》2009年报道,辉瑞的伟哥商标夺回计划最终失败。

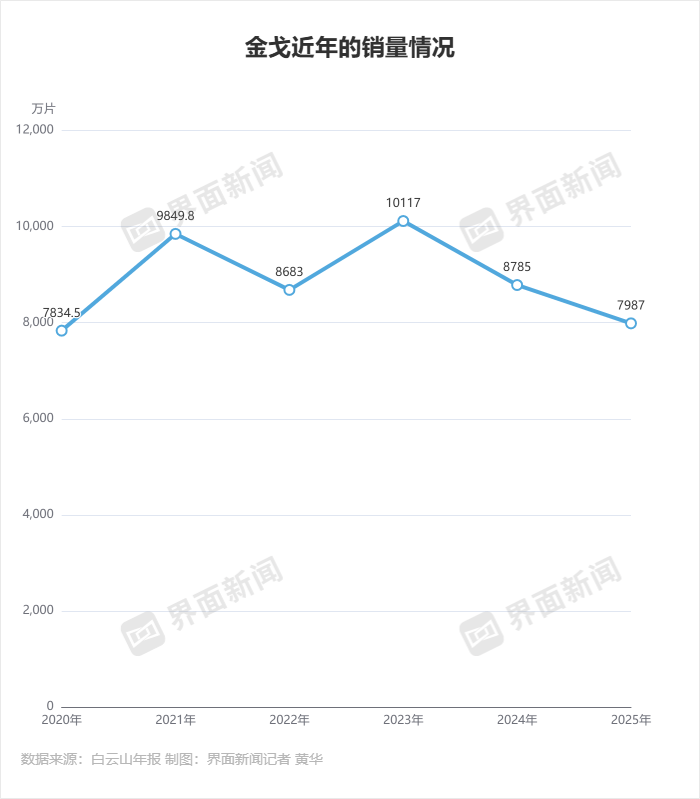

另外,白云山的金戈是国内首个获批的西地那非仿制药,亦是国内该市场的重要参与者,也是该产品销售情况的风向标。该产品的获批时间是2014年,“金戈”系产品的商品名。

界面新闻曾报道,金戈2014年问世后,凭借首仿性价比优势与品牌推广,一度拿下超90%的毛利率,并长期占据市场领先地位。

值得注意的是,据白云山年报,金戈近三年的销售量呈下滑态势——2023年至2025年分别为1亿片、8785万片、7987万片。不过,界面新闻梳理发现,在2020年至2022年期间,金戈的销量分别为7834.5万片、9849.8万片、8683万片,波动幅度与近三年相近。

这也意味着,国产西地那非首仿药虽在近期出现销量回调,但实际仍处在正常的历史销量区间内,若因近三年的波动便看衰此产品,并不公允。

金戈近年销售情况制图:界面新闻记者黄华

若从价格维度看,金戈较早年上市初之际,价格存在下滑。据《证券日报》2014年报道,时任广药集团大南药板块总监王文楚介绍,金戈一粒装终端零售价48元,10粒装终端零售价34.5元/粒,同样疗效单次用药金额比原研产品下降超过60%。

界面新闻发现,以金戈50mg*10片/盒的产品为例,其在2025年6月,淘宝平台上的同规格金戈售价已降至100元至200元区间,也就是单粒在10元-20元之间,这较2014年的定价区间有不小下滑。

在当前的淘宝平台上,金戈(50mg*10片/盒)产品的单粒价格也基本维持在10元-20元之间。当然,金戈在电商平台的定价展示也受多重因素影响,比如平台补贴、零售商家的定价策略等。

但值得注意的是,十余年间,金戈产品的院外零售价虽有下探,却远未触及地板价——相较于第三批国采中齐鲁制药2-3元/片的中标价,金戈在零售渠道仍维持了相当可观的溢价空间。这可能是大量企业前赴后继布局此产品的重要原因。

另一方面,大量入局者的涌入也意味着,西地那非作为成熟品类的地位在国内受认可程度极高。该产品历经了多年市场培育,消费者认知已相当成熟,用药常识普及早已由先行企业完成,后来者无需再承担这部分市场启蒙成本,可直接切入存量市场争夺。

当然,再换一个视角看,在如此多的品牌名之下,莎普爱思想要冲出重围或是建立自身的品牌溢价,可能性不大。

从剂型上看,口崩片算是创新剂型。界面新闻发现,目前来看,口崩片产品略有价格优势。以原研药万艾可为例,枸橼酸西地那非口崩片(50mg*4片/盒)目前的电商售价在160元-200元区间,也就是单片40元-50元,片剂产品(50mg*10片/盒)中,普通片剂类的单价大约是30元/片。

从投入产出的视角看,界面新闻注意到,莎普爱思在此品类上的研发成本为991.5万元。作为参考,白云山首仿金戈在市场初期的年销售额——2016年单品销售收入超4亿元,这意味着,莎普爱思要消化这个产品的研发投入不是难事。

从莎普爱思自身的发展来看,这家公司正在急切地寻找增长点。在企业实控人更替为林氏兄弟之后,莎普爱思便从大单品销售企业向医疗服务企业转型,但它主要的手段为收购。

从业绩面看,转型之后的莎普爱思在2023年至2025年已连续出现三年的扣非净利润亏损,也有一系列被收购的资产出现了商誉爆雷,反应出企业依靠收购并表模式转型所带来的问题。

目前来看,莎普爱思经营困境至今未解。2026年一季度,该公司营收约0.98亿元,同比略有下滑,归母净利润继续亏损,扣非净利润实现盈利,但仅有18万元。