2026年以来,黄金的价格走出了急涨急跌的极端行情,在1月底达到5595.44美元/盎司的历史顶点后,迎来快速回落和区间震荡行情。

据Choice数据显示,截至发稿时,现货黄金报4489.28美元/盎司,较年初上涨4.17%。

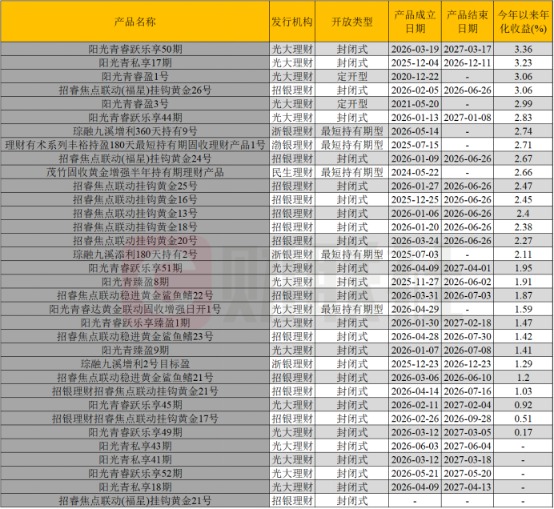

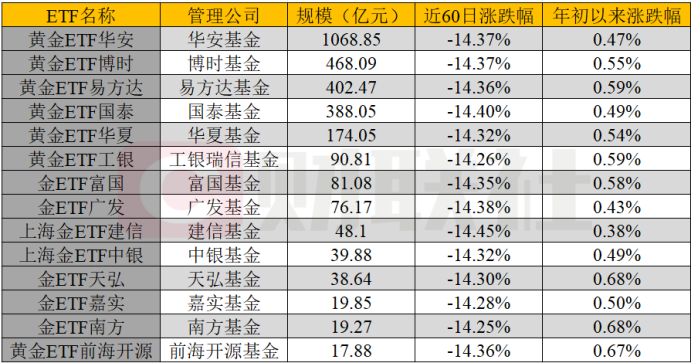

在挂钩黄金的理财产品方面,今年以来年化收益率超过3%的理财产品共有4只,光大理财的“阳光青睿跃乐享50期”表现最为亮眼,今年以来年化收益率为3.36%。但同样也有3只今年2月后发行的理财产品收益率不足1%。全市场黄金ETF自3月以来大幅回撤超14%,较年初涨幅仅剩0.4%—0.7%。

当前黄金市场的剧烈震荡,正迫使市场重新审视其定价逻辑与配置价值。

挂钩黄金理财产品分化显著,3月以来黄金ETF集体回撤超14%

开年以来,黄金市场走出了极端行情。1月29日,现货黄金最高报5595.44美元/盎司,较年初涨幅突破29%,达到了历史顶点,但在随后的两个交易日里,现货黄金暴跌13%。3月23日,现货黄金单日跌幅一度达到了8.79%,下探至4099.55美元/盎司。

从月线上看,现货黄金在3月至5月连续下跌,月跌幅分别为11.59%,0.98%,2.87%。截至发稿时,现货黄金报4489.28美元/盎司,较年初涨幅仅剩4.17%。

在金价持续高位震荡的背景下,理财公司密集发行黄金主题理财产品。联合智评数据显示,截至5月27日,市面上公募黄金主题理财产品共34只,其中24只为2026年以来发行的,占比高达70.59%。招银理财今年以来发行了12只理财产品,光大理财发行了11只,浙银理财发行了1只。具体产品名称和收益率如下图所示:

从发行机构看,招银理财和光大理财是主要发行方,产品数量占据绝对主导,分别发行了16只和13只。从开放类型来看,产品分为封闭式与定开型/最短持有期型两类,封闭式产品共有27只,占据了八成,期限集中在6个月至1年;开放式产品虽少,但设定了持有期(如180天、360天)并长期运作。

从收益率上来看,今年以来年化收益率超过3%的理财产品共有4只,光大理财的“阳光青睿跃乐享50期”表现最为亮眼,今年以来年化收益率为3.36%,同为光大理财的“阳光青私享17期”收益率也达到了3.23%。

财联社整理发现,受到黄金今年高位回落的影响,理财产品的表现也有差异。封闭式理财产品的分化较为显著,今年以来年化收益率超过3%和不足1%的各有3只,从发行时间上来看,这些收益率不足1%的理财产品均为今年2月后发行,受黄金市场波动影响较大。

定开型/最短持有期型理财产品的差异不大,7只产品中6只今年以来的年化收益率均在2%以上,光大理财的“阳光青睿盈1号”达到了3.06%。但是,民生理财的“茂竹固收黄金增强半年持有期理财产品”以及渤银理财的“理财有术系列丰裕持盈180天最短持有期固收”虽然今年以来的年化收益率达到了2.66%和2.71%,但是近3个月来出现了1%和1.88%较大的回撤。

黄金ETF方面,目前市场上主要有两类产品:一是跟踪黄金现货价格的传统黄金ETF(黄金ETF),二是跟踪上海金基准价的上海金ETF(上海金ETF/金ETF)。两者虽然底层标的不同,但净值走势大致相关,差异主要体现在交易机制和流动性上。ETF名称、规模及其涨幅如下图所示:

从规模分布看,头部效应极为显著:华安黄金ETF规模达1068.85亿元,博时、易方达、国泰紧随其后,规模均在380亿元以上,而尾部产品如南方金ETF、前海开源黄金ETF规模不足20亿元,资金向头部产品高度集中。

在收益率表现上,受年初金价冲高及3月以来大幅回调影响,近60日来全市场黄金ETF大幅回落,普遍下跌14.3%—14.5%,全市场黄金ETF年初至今涨幅普遍收窄至0.4%—0.7%区间,金价自3月高点以来的显著回调已充分反映在产品净值中。

具体来看,天弘金ETF和南方金ETF年初以来上涨0.68%,前海开源黄金ETF上涨0.67%,表现相对靠前;规模最大的华安黄金ETF仅上涨0.47%,广发金ETF更是只有0.43%,整体差异不大。与结构化黄金理财产品相比,黄金ETF净值与金价走势呈更直接的线性关联,因此在金价急跌期间回撤更为剧烈。

黄金定价回归基本面,多配黄金仍具备较高安全边际

机构人士认为,黄金的冲高回落对整个投资市场的情绪带来了不小的冲击,但支撑黄金中长期配置的逻辑并未发生根本动摇。

中信建投在研报指出,流动性过度定价退却之后,黄金将回归自己的“基本面”——秩序重构和去美元化催生央行购金。2025年大热的黄金,2026年因为美伊冲突走向“沉寂”,核心原因在于中东战事推高了通胀预期,迫使市场重新对降息路径定价,导致此前过度注入的流动性溢价被快速挤出。

中信建投还表示,若言俄乌冲突撕开了全球旧秩序,那么地缘博弈纵深仍在往前推进,所以黄金的基本面并未结束。去美元化的大方向并未因短期局势变化而逆转,地缘裂痕反而在持续加固各国将外汇储备从美元体系向黄金转移的长线逻辑。受益于流动性过度定价的退却,黄金未来涨价或许更为平缓,但长期的压舱石根基并未崩塌。

招商证券在研报中指出,当前多配黄金具备较高安全边际,原因在于战争导致的能源冲击使得黄金价格阶段性承压,但随着市场逐步接受长期通胀黏性、货币信用走弱及滞胀风险的事实后,黄金的抗通胀与避险属性将重新占据主导。其次,从美联储货币政策方向来看,预计新任联储主席沃什后续的货币政策表态将较市场预期偏鸽,这在弱化美联储鹰派预期的同时提升美国步入滞胀周期的风险。

针对全球央行的购金趋势,中信证券在研报中指出,全球央行本轮购金周期远未结束,央行持金的首要逻辑是危机对冲与储备分散,而非将购金简单等同于去美元化的直接产物,从价格影响看,央行购金是金价中枢抬升的长期力量,但逢低配置的行为模式决定了其更多扮演托底者的角色,实际利率等变量对金价的影响更为关键。