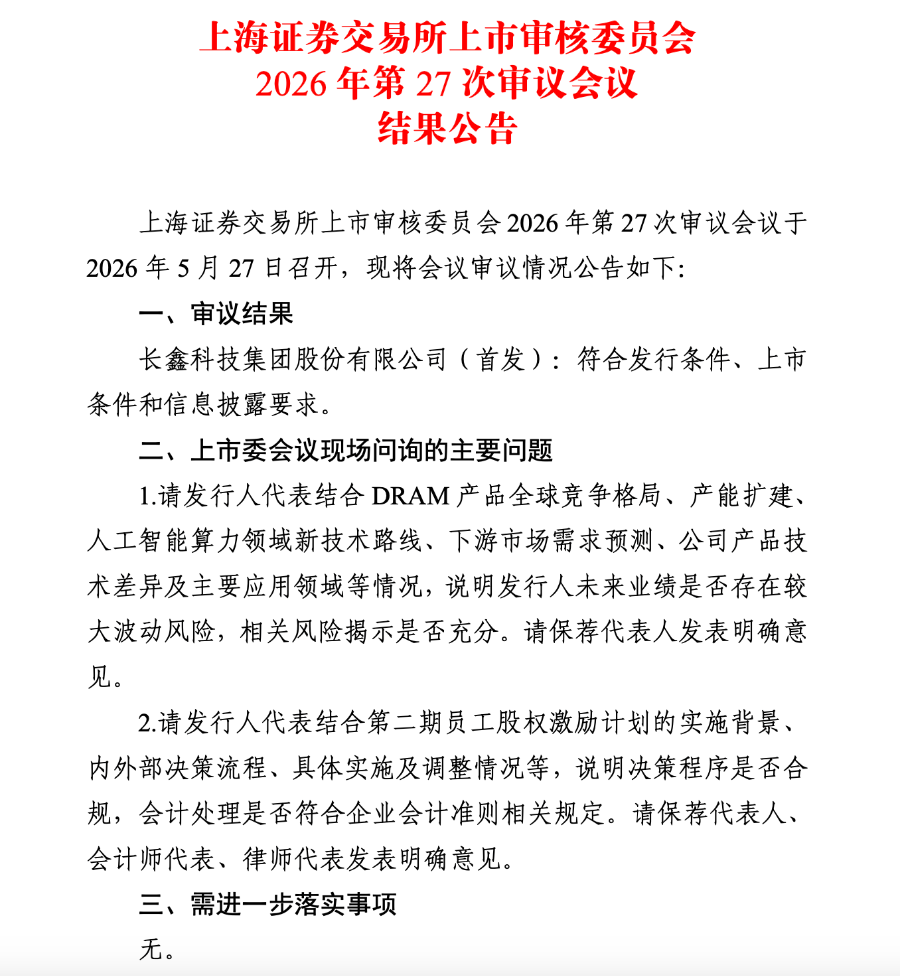

长鑫科技的A股上市正式进入倒计时。

5月27日,上交所上市委发布2026年第27次审议会议结果,长鑫科技成功过会,无进一步落实事项。

据招股书,长鑫科技本次拟公开发行不超过106.22亿股(行使超额配售选择权之前),占发行后总股本的比例不低于10%。公司拟募资金额295亿元,主要用于存储器晶圆制造量产线技术升级改造项目(75亿元)、DRAM存储器技术升级项目(130亿元)、动态随机存取存储器前瞻技术研究与开发项目(90亿元)。

在存储超级周期的浪潮下,长鑫科技的过会备受瞩目。今年一季度,公司业绩已实现超预期反转,叠加AI需求持续走强,市场普遍认为存储景气有望延续,这为长鑫打开了业绩增长的想象空间。然而,存储行业固有的强周期属性不容忽视,在市场狂热之际,仍然需要看到周期背后的隐忧。此外,这一体量的巨无霸登陆科创板,本身也是一场压力测试:市场将如何为长鑫定价,值得投资者密切关注。

超级周期影响几何?

超级周期对存储行业的拉动已无需赘言,海外巨头和A股相关产业链公司快速上升的股价、业绩,都印证了本轮上行周期的强劲。长鑫科技也不例外,一季度归母净利润达到247.62亿元,直接抹平前面两年的全部亏损。

但是,DRAM是典型的周期行业,这是由其特点和行业格局决定的:厂商基于下游需求变化做出产能调控策略,但新建产线的产能爬坡通常需要多个季度,新建晶圆厂从资本开支到产能释放更是需要长达数年,导致市场供给与需求存在错配。同时,由于DRAM市场供给端高度集中,头部厂商占有绝大部分市场份额,各家资本开支较为集中,新增或缩减产能决策往往同步释放,使得DRAM行业较其他半导体产品行业呈现更加显著的强周期性特征。

有周期的上行,就会有下行,这是一个无法回避的情况。监管也在关注,在上会现场,上市委首先就提出,请发行人结合行业和下游应用等情况,说明未来业绩是否存在较大波动风险。

在5月20日长鑫科技披露的对审核中心意见落实函的回复中,长鑫科技曾对此回应:当前人工智能产业正处于基础设施集中投资建设期,但其商业化应用仍处于持续拓展过程中,倘若未来人工智能规模化应用落地不及预期或头部云厂商资本开支节奏放缓,可能会对DRAM市场未来需求增长带来不利影响。

同时,伴随人工智能模型算法持续优化,存算一体、片上缓存等新型硬件架构与技术方案也在持续探索中。前述技术路线若实现大规模产业化应用,可能改变现有以云端GPU/AI加速卡集群搭配DRAM的主流算力部署方式,削弱人工智能对DRAM市场的驱动作用。当前全球主要DRAM厂商均在积极进行技术升级和扩充产能,后续若人工智能对DRAM 需求不及预期,叠加新产能的释放,或将导致供过于求,进而致使公司业绩下行。

回看前十年,DRAM的市场价格走势震荡幅度巨大。2015年-2025年间,DRAM产品价格最高达到7.89美元/GB,2023年上半年的最低点仅为1.78美元/GB。

其中的2022年至2023年上半年,行业处于深度下行周期,DRAM产品价格低点较2022年上半年高点下降50%左右,行业内企业出现普遍性亏损情况。长鑫科技也受到影响,2024年和2025年,公司主要DRAM产品销售单价的同比变动幅度分别为55.08%和33.69%。

工信部信息通信经济专家委员会委员盘和林对21世纪经济报道记者表示,“据我所知,很多内存厂商已经开始补产能,其产能可能在2年左右的时间补齐,从而使得DDR4-5进入下跌周期。”

瑞银最新研报认为,DRAM行业将供不应求,至少要持续到2028年第二季度;中信证券三月发布的研报认为,预计存储供不应求至少持续至2027年,涨价贯穿2026全年。这意味着,涨价拐点势必会来,只是时间问题。

估值看高至3万亿元

随着上市进入倒计时,长鑫科技值多少钱是投资者最关注的话题。专业人士普遍认为,其估值将达万亿级别。

“假设今年净利润在千亿元左右,合理PE20—25倍,叠加行业行情驱动,上市后大概率可以冲击万亿级市值。”深度科技研究院院长张孝荣此前向记者表示。

资深投行人士王骥跃则对21世纪经济报道记者表示,“长鑫上市后预计估值将达2万亿元—3万亿元,对标海力士。”目前,三星电子和海力士的最新市盈率(TTM)分别是21.7倍、21.3倍。

需要注意的是,当前A股芯片公司的市值出现显著溢价。以目前半导体“市值一哥”中芯国际为例,其盈利能力并非全球领先,但市盈率远高于台积电的35倍。这种溢价并非建立在实际盈利能力上,而是建立在自主可控、国产替代的预期上。

同样的逻辑,能否支撑长鑫获得超越行业平均水平的估值,这是长鑫要面临的考题。要知道,长鑫在上市前的最后一轮融资中,阿里云出资61亿元取得长鑫科技3.85%股权,其估值为1584亿元。从1584亿元到万亿元,差距达10倍以上。长鑫上市的估值,将成为全球资本为其定价的一次“压力测试”。

谁将分享到长鑫上市之后的成长红利也受到关注。招股书显示,前五大股东包括清辉集电、长鑫集成、大基金二期、合肥集鑫、安徽省投,合计持股比例超58%,还有其他55名机构股东,涵盖国资、产业资本、金融资本、外资、民营企业等。公司无实控人及单一绝对控股股东,有市场人士认为,这是一场集国家战略、地方利益、市场化资本与创始人个人意志于一体的精巧制度平衡。

值得关注的是,在上市前夕,长鑫科技董事长朱一明表示自愿让渡股份给员工。据招股书,朱一明持有长鑫科技15.98亿股,其中15.36亿股来自公司第二期员工持股计划。朱一明承诺将获授股份的50%,对应约7.68亿股,在上市后10年内,以现金或股份形式,全部分配给公司员工(不含其本人)用作激励,且不涉及新增股份稀释原有股东权益。

按长鑫科技1.5万亿元市值计算,这部分激励股份的市值约162亿元,若按2万亿元市值计算,激励股份市值超200亿元。

另外,如此大体量的公司上市,是否会对A股整体盘面造成影响?

王骥跃认为,“对市场盘面影响主要在长鑫科技刚上市时期,一段时间后长鑫科技日交易量或将稳定下来,其换手率也较低。”