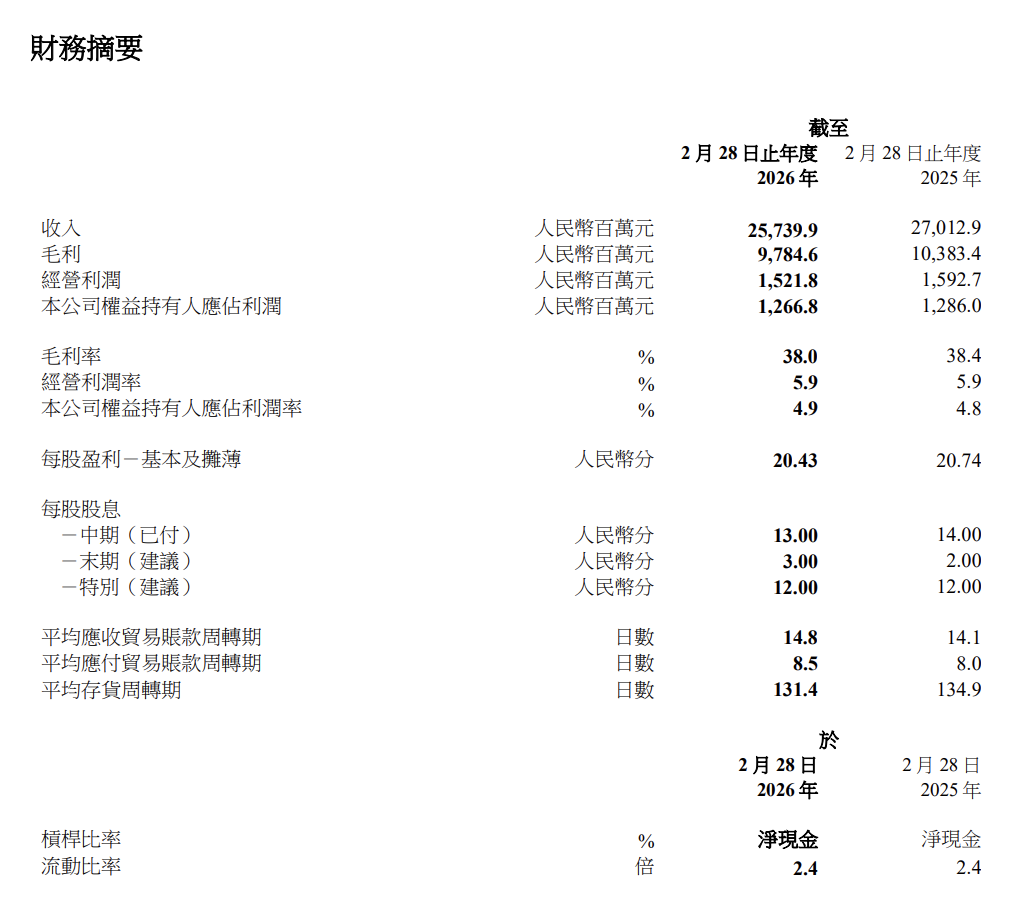

滔搏(06110)5月27日披露截至2026年2月28日止年度全年业绩公告,2026财年公司营收净利均出现小幅下滑。

公开资料显示,滔搏国际控股有限公司从事运动鞋服产品销售及向其他零售商出租用于联营销售的商业场所。

数据显示,报告期内滔搏实现收入257.40亿元,上年同期为270.13亿元;本公司权益持有人应占利润12.67亿元,上年同期为12.86亿元;经营活动所产生的现金净额为27.28亿元,上年同期为37.55亿元。

报告期内,公司毛利率为38.0%,上年同期为38.4%。

滔搏表示,财年内,受宏观消费疲软对行业零售环境的拖累,以及线下客流下滑的影响,集团收入同比下降4.7%。在全域零售能力的支持下,零售线上业务的同比增长部分缓和了零售线下业务的客流压力。

在毛利率层面,基于整体中国运动鞋服线上市场较为浓重的促销氛围,叠加年内本集团零售线上业务的销售占比提升,使得年内折扣率同比加深,是影响毛利率表现的主要负向因素。年内,集团毛利率同比下降0.4个百分点。

财报显示,在销售及分销及一般及行政开支方面,虽然财年间零售线下客流的疲弱对传统门店终端的经营带来负向经营杠杆挑战,但受益于集团自身全域化零售布局的持续拓宽与精益,包括零售线下门店网络持续优化,多样化的零售线上布局加深且整体费用结构相较更优,财年内销售及分销及一般及行政开支同比下降6.7%,费用率同比下降0.7个百分点至32.4%。

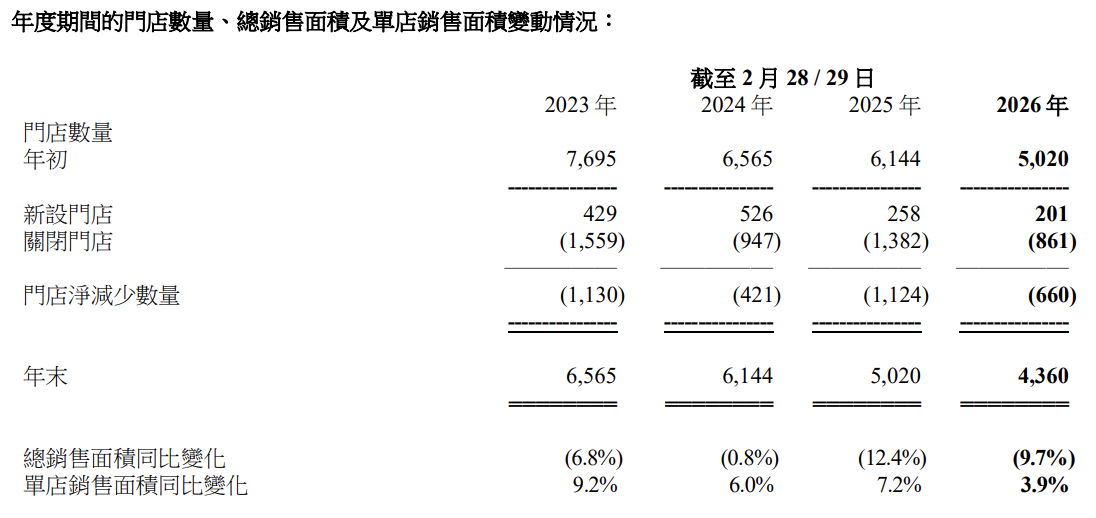

事实上,近年来滔搏门店数量持续减少。根据财报数据,截至2023财年至2026财年各期末,公司门店数量分别为6565家、6144家、5020家、4360家;各财年净减少数量分别为1130家、421家、1124家、660家。

财报显示,截至2026年2月28日,集团门店数量同比减少13.1%,较上一年度18.3%的降幅收窄,总销售面积同比下降9.7%,与门店数量变动幅度基本一致。单店销售面积同比小幅提升3.9%,增幅较去年的7.2%明显放缓。

从经营质量来看,期内新开门店与改造门店的表现均优于去年同期,关店带来的整体减亏效果亦好于去年同期水平。年内资本性开支同比下降24.0%,线下门店的结构性调整一定程度舒缓了客流承压带来的经营压力。