手机厂商正在成本、库存、份额和利润之间重新寻找平衡。

宣布涨价仅过了几个月,手机厂商在“618”大促前夕集体降价。

临近“618”,在电商平台的手机专区里,“直降”“大额券”“以旧换新补贴”“限时优惠”等标签密集出现。对于不少消费者来说,原本还在犹豫是否换机的计划,突然被一轮价格松动重新激活。

每年“618”大促,手机降价并不稀奇。但今年有所不同,这轮降价恰好发生在一轮涨价潮之后。

就在2个月前,OPPO、vivo、小米、荣耀等手机厂商因为存储成本上涨陆续宣布调价,部分中低端机型涨价数百元,高配版本涨幅更明显。可转眼间,“618”大促启动,苹果、华为、小米、OPPO、荣耀等品牌又纷纷加入降价阵营。

一边是成本上涨,一边是终端让利,手机行业出现一个耐人寻味的反差:手机成本越来越高,厂商却不得不降价。

涨价声未散,降价潮已至

这轮降价来得迅速且密集。

5月中旬以来,苹果、华为、小米等头部品牌相继在高端机型上松动价格。苹果iPhone 17 Pro系列在多家平台全线下调1000元,叠加以旧换新、平台补贴后,部分机型到手价进入新的价格区间。iPhone 17也迎来上市后的首次降价,多重优惠后到手价降至4499元左右。

苹果之后,华为也加入降价阵营。华为Mate X7全系直降1000元,优惠后11999元起;华为Mate X6降幅更高,达到3000元。

小米方面,此前已宣布Xiaomi 15 Ultra直降1500元,售价4999元起;Xiaomi 17至高闪降300元。与此同时,记者在京东平台看到,REDMI、荣耀、OPPO等品牌也推出了数百元至上千元不等的促销。

不过,降价并非全线铺开。

从线下门店反馈看,多数厂商的优惠主要集中在老款、上一代旗舰、折叠屏等机型上,新款主力机型价格仍相对坚挺。

一位华为门店工作人员表示,此次让利力度较大的主要是折叠屏老款,新发布的直板旗舰机型优惠力度较小。

此外,线下现货和线上促销之间也存在一定差异。一位小米门店工作人员提到,部分机型线下已断货,一些配置只在线上销售。

这意味着,手机厂商并不是在大促期间“甩卖”,而是有选择地调整价格。

一方面,“618”是全年最重要的销售节点之一。手机市场进入存量竞争后,厂商对大促流量的依赖更高。谁能在这个窗口期抢到用户,谁就能在年中出货和市场份额上占据主动地位。

另一方面,手机产品更新节奏快,老款旗舰如不及时清理库存,很容易与下半年的新品形成价格重叠。对厂商而言,降价不仅是促销,也是重新整理产品价格带,为后续新品腾出空间。

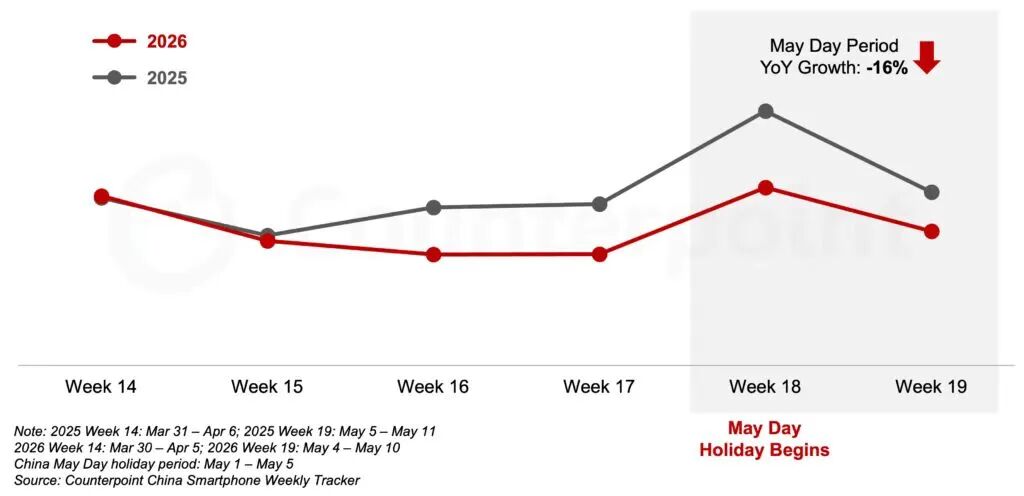

更为关键的是,IDC数据显示,2026年第一季度,中国智能手机市场出货量约为6904万台,同比下降3.3%。Counterpoint Research数据显示,今年“五一”假期前后两周,中国智能手机销量同比下降16%,存储价格上涨推高终端售价、抑制换机需求,是重要原因之一。

换句话说,手机厂商不是不想守住价格,而是在需求偏冷、库存承压、份额争夺加剧的多重压力下,不得不“流血”换增长。

这场“618”让利战看似热闹,实则“肉疼”。

高端机先“打骨折”,抢谁的用户?

值得注意的是,这轮价格战首先发生在高端市场。

过去很长一段时间,高端机往往被视为品牌利润和技术形象的象征,厂商通常不会轻易降价。而现在,苹果、华为、小米都在高端产品线上释放优惠,这说明手机厂商对销量和份额的焦虑正在压过对价格体系的坚守。

一位长期跟踪手机渠道的业内人士对记者表示:“现在不是厂商愿不愿意降价的问题,而是在‘618’这个节点,价格战不得不打。消费者观望情绪很重,不给优惠,很难把需求拉出来。”

苹果和华为的降价,更像是高端市场“双强竞争”下的主动进攻。

IDC数据显示,2025年中国智能手机出货量为2.85亿部,同比微降0.6%。华为以4670万台出货量、16.4%的市场份额登上全年榜首;苹果与vivo并列第二,出货量分别为4620万台、4610万台,市场份额均为16.2%。

进入2026年,这种竞争仍在延续。Counterpoint数据显示,一季度中国智能手机市场出货量同比下降4%,但高端市场依然保持增长。华为以20%的市场份额位居第一,苹果以19%的市场份额紧随其后,双方差距并不大。

在这样的格局下,“618”不再是普通促销,而是苹果与华为继续争夺高端用户的重要节点。

此外,苹果、华为本就是高端手机市场的核心玩家,相比中低端机型,其高端产品拥有更厚的利润缓冲,也更能承受阶段性让利。

一位长期跟踪手机产业链的分析人士告诉记者,苹果、华为等部分产品单机毛利可能达到2000元至3000元,即便存储等物料成本上涨,也仍有空间通过促销换取销量和市场份额。

这与中低端市场形成了鲜明对比。高端机价格高、利润厚,可以通过阶段性降价抢用户;但千元档机型本身利润微薄,一旦上游成本大幅上涨,厂商很难再拿出大规模的让利空间。

“真正能打价格战的,反而是高端机。”上述人士直言。

小米的难题

相比苹果和华为,小米在这轮降价中的处境更加复杂。

小米近年来持续推进高端化,从Ultra影像旗舰到折叠屏,再到与徕卡影像合作,试图切入6000元以上高端市场。但在中国高端手机市场,消费者对苹果和华为的品牌认知度非常牢固。

一位渠道商对记者表示:“高端手机市场不是参数表打赢了就行,消费者买的是品牌确定性和认同感。小米想摘掉性价比标签,还需要时间。”

市场数据也反映出小米的压力。

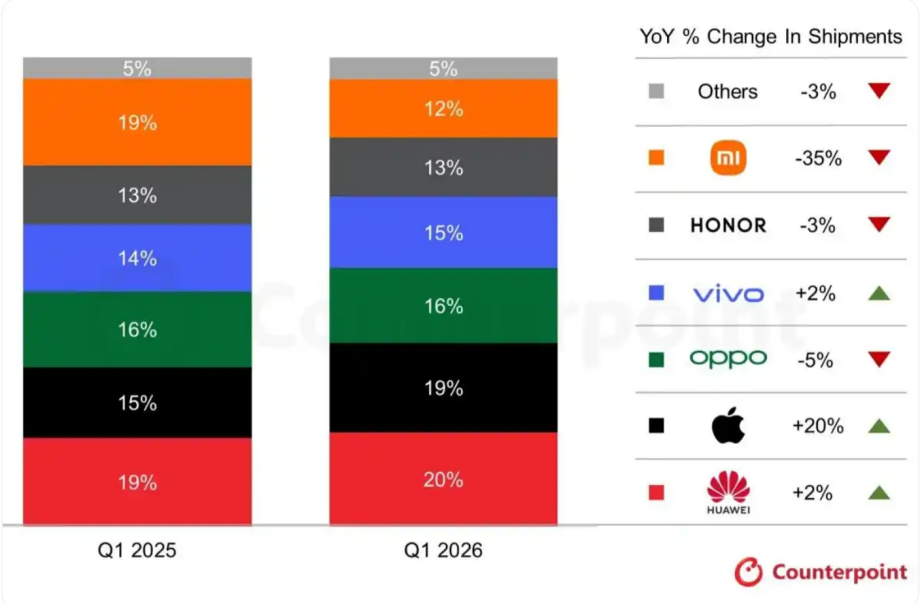

2025年第一季度,小米曾以1330万台的出货量,时隔10年重返国内市场第一。但一年过去,格局彻底改写:2026年第一季度,小米在中国市场份额回落至12%,排名滑落至第六,出货量同比下滑35%。

对于小米份额下滑的原因,Counterpoint高级分析师Ivan Lam曾表示,小米去年同期受益于大规模价格补贴和政府消费刺激政策,基数较高,今年补贴效应减弱。更为关键的是,相较于华为、苹果的高端产品线,整个安卓阵营都在承受BOM成本上涨带来的压力,小米受到的冲击更为明显。

长期以来,小米手机出货高度依赖Redmi Note、Turbo、K系列等中端和性价比产品线。这些机型覆盖1500元至3000元主流价格带,也是小米最重要的销量来源,但这一价格带恰恰对成本最敏感。

存储芯片涨价后,中低端机型受到的冲击最直接。一位手机渠道商告诉记者:“高端机涨几百元,消费者可能还可以接受;但原本1000多元的手机涨200元、300元,感知就非常明显了。”

这意味着,小米一方面要稳住中端出货,另一方面又必须推进品牌高端化。但在存储成本上涨的背景下,中低端机型降价空间有限;而在高端市场,苹果和华为又不断压缩安卓旗舰机型的溢价空间。

对于小米、OPPO、vivo、荣耀等安卓厂商来说,真正困难的地方在于:过去依靠性价比和配置堆料建立起来的竞争优势,正在被上游成本重塑。存储、屏幕、芯片等关键部件价格上涨后,厂商很难继续用“更高配置、更低价格”的方式维持竞争力。

安卓厂商过去最擅长的打法,正在变得越来越贵。

低价窗口正在关闭?

短期看,“618”确实给消费者提供了一个相对低价的窗口,但在存储成本持续高企的背景下,这轮热闹的降价,更像是厂商咬牙抢量的一次阶段性让利,难以扭转手机价格长期承压的趋势。

在小米17 Max新品发布会上,小米创始人雷军公开发出预警:“未来两年,根据我们的预测,内存还会持续上涨,手机的售价不得不跟着上涨,手机可能会越来越贵。如果你有计划未来一年换手机的话,我强烈推荐你现在就换。”

无独有偶,华为余承东在此前Pura 90系列发布会上也曾坦言,当前新机定价压力极大,后续“扛不住可能也会涨价”。此外,多家厂商和渠道人士都在释放类似信号:“现在买可能更划算,下半年新机价格仍有上行压力。”

根据CINNO Research数据,2026年涨价前后,手机主流配置8GB+128GB存储组合成本涨幅最高达290%,其他规格存储芯片涨幅也超259%。

值得注意的是,从2025年7月至2026年5月,DDR4 16Gb(2Gx8)2666 Mbps现货价经历了“过山车”式波动:从2025年7月的8.7美元飙升至2026年3月的约80美元,涨幅超800%;5月虽回落到61~63美元,但仍处于历史高位区间。

CINNO Research分析指出,此次价格暴涨,一方面源于AI产能抢占导致的供给短缺,另一方面叠加中东局势动荡带来的减产、停产风险,进一步加剧市场恐慌性囤货。5月价格小幅回落,主要是前期囤货集中清销,同时市场对DDR4全面停产预期存疑,但供小于求的核心格局预计将持续至2027年上半年。

这意味着,今年“618”的降价,很可能不是新一轮低价周期的开始,而是涨价周期中的一次阶段性让利。

对厂商而言,这将是一场艰难的平衡。

不降价,消费者观望,库存难消化,市场份额可能继续流失;降价,则意味着在成本上涨背景下继续压缩利润。对于苹果、华为这样有品牌溢价和高端利润空间的厂商,阶段性让利尚可承受;但对于高度依赖中低端走量的品牌而言,价格战正在变得越来越难打。

“618”的降价,是一场促销,也是一次预演。

它预演的是一个更现实的行业新周期:手机会越来越贵,但厂商不能只靠涨价活下去;消费者会越来越谨慎,但品牌不能只靠降价抢回来。

价格战还会继续,只是它的成本,已经越来越高。