5月26日,小马智行发布2026年第一季度财报,单季自动驾驶出租车(Robotaxi)收入达到5912万元,同比大涨395.4%,这一数字已经超过公司2025年全年Robotaxi收入的一半。基于一季度的超预期表现,公司主动上调全年指引:Robotaxi收入目标从原来的“约2025年3倍”提升至“3.5倍以上”,年底车队规模从3000台提高到超过3500台,并计划覆盖全球20多个城市。

营收增长来得迅猛,但市场关心的另一个问题也随之而来——净利润亏损为何没有同步收窄,反而有所扩大?

高速扩张与盈利如何平衡

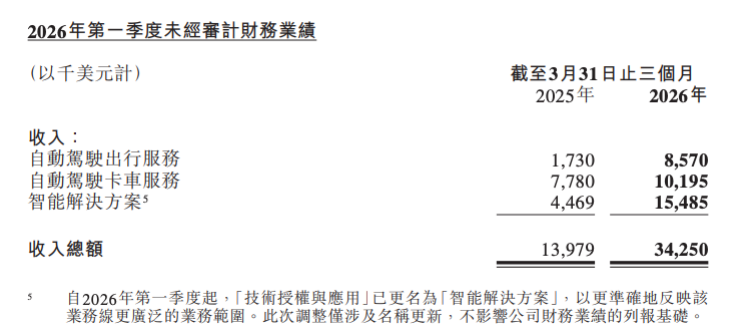

今年一季度,小马智行总营收2.36亿元,同比增长145%。毛利润3836万元,同比增加140.1%。经营亏损环比收窄21%,显示出运营效率得到一定改善的迹象。可净利润亏损却从上年同期的约3740万美元扩大到5350万美元。为什么收入大增,亏损反而更明显了?

小马智行CFO王皓俊在媒体沟通会上谈及成长型公司的核心目标时表示:“我们希望把我们的增长曲线做得更陡一些。”而为了实现这个目标,就需要持续投入。

投入主要来自两块,而且这两块短期内都需要花钱。一是Robotaxi业务放量。车队扩张、第七代车型部署、用户获取和运营优化,每一项都需要真金白银。二是智能解决方案业务短期内同样伴随着研发、测试和供应链备货的投入。

王皓俊坦言,这些投入本质上是“用今天的必要投入,换未来更大的领先性”。他特别提到2027年国内版第七代Robotaxi整车成本(含ADK和基础车辆)要控制在23万元以内的目标。如果未来车队规模达到万台级别,每辆车在硬件上节省几万元,整体回报就会非常可观。这也是为什么公司愿意在研发和硬件成本优化上持续投入。

因此,资本开支一季度明显上升,主要用于第七代车型的量产准备和ADK备货。王皓俊解释,备货其实从去年就开始了,是为明年更大规模的增长提前做准备,而不是简单应对供应链涨价。数据中心和GPU的投入,则更多服务于世界模型2.0的研发迭代。

小马智行营收主要分为三大部分,分别是智能解决方案、自动驾驶出行服务(Robotaxi)和自动驾驶卡车服务(Robotruck)。其中,智能解决方案收入占比最大。王皓俊表示,智能解决方案作为硬件销售,毛利低于Robotaxi。但因为Robotaxi本身也在高速增长,且是公司毛利最高的业务,所以整体毛利率仍保持在16%左右。随着Robotaxi在总营收中占比继续提升,整体毛利率还有进一步改善的空间。

虽然小马智行Robotaxi业务增长迅猛,但此前营收体量相对有限,真正撑起收入基本盘的是低调务实的Robotruck业务。但这一季数据直接打破了这种情况,Robotaxi收入已达到857万美元,与Robotruck的1019万美元非常接近,标志着出行服务正快速追赶并有望与卡车业务形成并驾齐驱的态势。

国内增长基本盘稳固与海外扩张提速

小马智行创始人兼CEO彭军表示:“2026年开局表现出色,规模化车队、卓越的技术及运营能力、优质用户体验已成为我们的核心壁垒。在‘中国+海外’双引擎战略与共建车队模式的推动下,公司将持续加速营收增长,巩固行业领先身位。”

把增长拆开看,依然是核心基本盘,且韧性突出。

今年以来,小马智行Robotaxi车队规模、用户规模、付费订单量三大商业化指标上实现逐月增长,面对春节出行低谷与一季度传统淡季,Robotaxi业务展现出穿越周期的韧性。财报显示,这一势头在二季度延续:5月Robotaxi周均付费订单量较1月增长119%,其中“五一”假期日均付费订单量较去年同期增长544%。

小马智行国内投放重点仍在一线城市,特别是广深两个已经实现单车UE转正的城市。王皓俊表示,大湾区依然是当前最大的增长引擎,同时会继续向杭州、长沙等新一线城市逐步布局。但核心逻辑不是简单铺城市,而是看一个城市的总市场容量和是否能形成网络效应。

值得注意的是,即便小马智行Robotaxi折扣后定价高于入门级网约车,用户需求依然旺盛,高峰时段尤为明显。这意味着,用户愿意为产品本身的体验与价值买单。在快速扩张的同时,小马智行通过优化充电效率与调度算法,持续提升运营效率和体验,降低单日运营成本。

Robotaxi业务自达成城市级单车盈利转正后,开启高速增长阶段,业务收入达5912万元,同比大涨395.4%,环比增长28.7%。其中,乘客车费收入同比飙升456.5%,成为最核心的增长动能。截至2026年5月,Robotaxi中国注册用户规模已超过去年同期的3倍。

与此同时,海外业务也进入实质性提速阶段。克罗地亚首都萨格勒布已经推出欧洲首个面向公众的商业化Robotaxi服务,迪拜也在推进无人化测试。目前业务已布局9个国家,并在4个市场向公众开放载客。海外伙伴对第七代车型的兴趣在增加,这也成为公司上调车队目标的重要原因之一。

王皓俊提到,联合部署模式相对轻资产,合作伙伴可以用中国一线城市的验证数据去判断本地市场是否划算。这既降低了小马智行自身的资金压力,也让海外扩张更有针对性。

当然,海外落地不会没有挑战。不同国家的监管、道路和用户习惯差异很大,初期成本和获客难度往往更高。但从目前看,国内基本盘的稳定和高利用率,正在为海外扩张提供支撑和信心。

在无人驾驶领域,市场经常会有将小马智行与全球智能驾驶龙头企业Waymo对比。而资本市场为何能给Waymo上千亿美元的估值?

王皓俊分析道,Waymo从每周20万单增长到50万单的总共花费时长非常短。因此,资本市场真正愿意买单的,是规模化的高频出行服务带来的总营收(Top-line)增长。在他看来,如今最重要的一定是Top-line的增长,而小马智行的新增车辆还远没有满足城市的需求,持续在一线城市加大投放,能带来更好的网络效应、更高的单车营收和更低的运营成本,从而提升单车毛利。按照目前的增速推演,当小马智行未来车队规模攀升至十万台级别(预计2029至2030年间),公司有望在整体经营层面上实现真正的盈利。

截至5月27日港股收盘,小马智行港股报76.25港元,当日上涨5.25%,市值330.6亿港元。