据港交所官网,浙江晶通新材料集团股份有限公司(以下简称“晶通新材料”)于5月26日首次向港交所呈交了上市申请,中金公司为独家保荐人。招股书(申请版本,下同)显示,作为一家主营新型高分子装饰石晶复合材料的地板及墙板供应商,晶通新材料在2023年—2025年(以下简称“报告期内”)期间实现了营收的整体增长。

然而,《每日经济新闻》记者注意到,在增长的营收规模背后,晶通新材料存在多重隐患。例如,公司重金投建的海外生产基地产能利用率极低,直接拖累核心的北美市场毛利率大幅下滑至个位数,呈现出增收不增利现象。另一方面,公司在欧洲、亚太等多个核心海外市场接连出现涉嫌违反反洗钱法、税务法及建筑控制法的合规漏洞,暴露出跨国经营在内部控制上的短板。此外,晶通新材料在IPO前累计派发现金股息达3.1亿元,但其中超过92%都流向了创始人戴会斌及一致行动人章树红二人。

产能大量闲置拖累盈利表现,北美市场陷入“增收不增利”局面

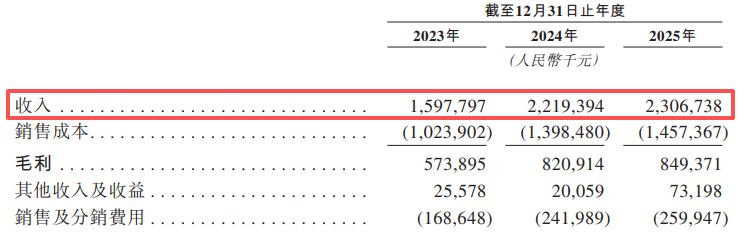

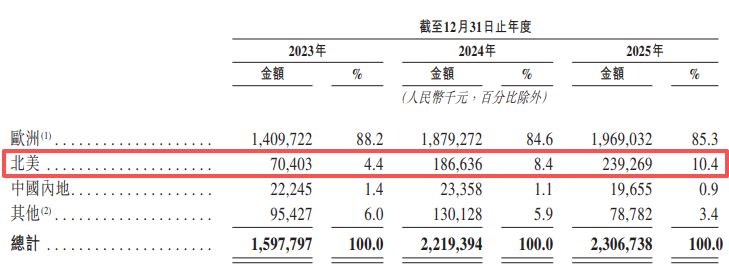

晶通新材料的业绩高度依赖海外市场,报告期内公司海外收入占比均超过98%。虽然公司整体营收从2023年的15.98亿元增长至2025年的23.07亿元,但不同区域市场的盈利质量却出现了分化。招股书显示,公司在北美市场的营收从2023年的7040万元升至2024年的1.87亿元,并进一步增长至2025年的2.39亿元。然而,与超200%的营收增速形成鲜明对比的是,该区域的毛利水平却在2025年遭遇下跌。2024年,北美市场贡献了2847万元的毛利,但到了2025年,在营收继续增长的背景下,毛利却大幅缩水47.4%至1497.6万元。

图片来源:晶通新材料招股书

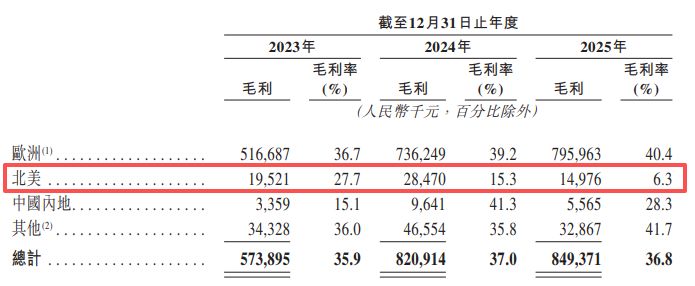

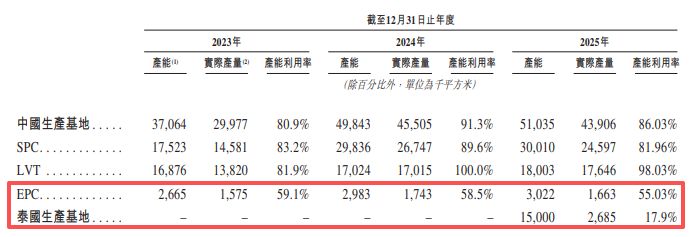

伴随毛利绝对值腰斩的,是北美市场毛利率的走低。招股书披露,晶通新材料北美市场的毛利率在2023年维持在27.7%的水平,2024年近乎“腰斩”至15.3%,到了2025年则直接跌至6.3%。在北美市场收入规模已经达到2.39亿元的背景下,仅有6.3%的毛利率意味着公司在该区域实际上正处于微利甚至盈亏平衡的边缘地带。公司解释称,2025年销往北美市场的产品主要来源于新建的泰国生产基地,而该基地刚刚开始运营且处于产能爬坡阶段,极低的产能利用率推高了单位生产成本。

图片来源:晶通新材料招股书

新建产能的严重闲置是导致盈利水平下滑的根本原因。招股书披露,晶通新材料泰国生产基地于2025年正式投入商业生产,其设计年产能达到1500万平方米,但2025年其实际产量仅为268.5万平方米,产能利用率仅17.9%。除了泰国基地,公司在国内的EPC(发泡聚合物芯层)地板及墙板生产线同样面临设备闲置的困境,其产能利用率从2023年的59.1%一路下滑至2025年的55.03%。

图片来源:晶通新材料招股书

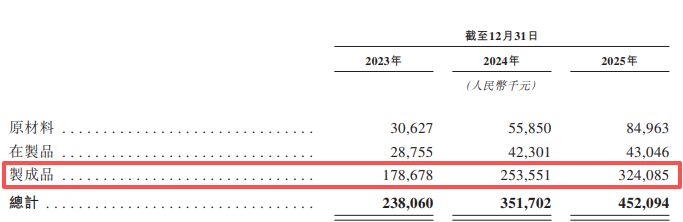

在产能无法有效转化为实际销量的同时,晶通新材料的存货规模迅速攀升,占用了公司的营运资金。2023年底,公司的存货账面价值为2.38亿元;到了2024年底增至3.52亿元;而截至2025年末,存货规模已进一步升至4.52亿元。

图片来源:晶通新材料招股书

存货的快速积压直接导致了资金周转效率的下降。数据显示,公司的存货周转天数在2024年一度优化至77天,但在2025年却拉长至101天。在存货的具体构成中,制成品的积压尤为显著,账面价值从2023年的1.79亿元一路攀升至2025年的3.24亿元。

图片来源:晶通新材料招股书

在海外多国属地化监管中违规,跨国经营暴露出内控短板对于一家营收几乎全部依赖出口的企业而言,目标市场的属地化合规不仅是业务开展的门槛,更是关乎企业生存的生命线。然而,招股书披露的合规记录显示,晶通新材料在多个核心海外市场的日常管理中存在明显的滞后与疏漏,部分违规行为甚至触及了当地严格的法律监管规定。

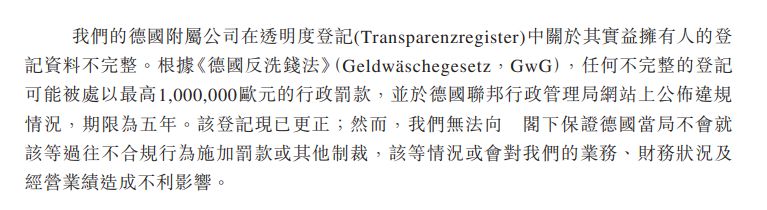

在欧洲这一占据晶通新材料85%左右收入的核心市场,公司的德国子公司出现了涉嫌违反反洗钱相关法规的漏洞。招股书披露,根据德国《反洗钱法》的强制性要求,当地有限责任公司的实际受益人必须在透明度登记册中进行准确、完整的登记,该制度旨在打击洗钱、提高所有权透明度及遏制空壳公司滥用。 然而,截至2026年4月30日,该登记册仅确认公司创始人戴会斌为德国子公司的唯一实际受益人,完全遗漏了另一位共同创始人兼实控人章树红的持股信息。

事实上,戴会斌与章树红早有代持及一致行动协议,双方各占该德国子公司50%的实际权益。针对这一遗漏实际受益人信息的违规行为,公司德国法律顾问提示,其因不完整的登记条目可能面临最高15万欧元的行政罚款,在特定严重情况下罚款金额甚至可高达100万欧元,且违规记录会被公布在德国联邦行政管理局网站上长达5年。直至2026年5月,公司才补充完成了双人登记。

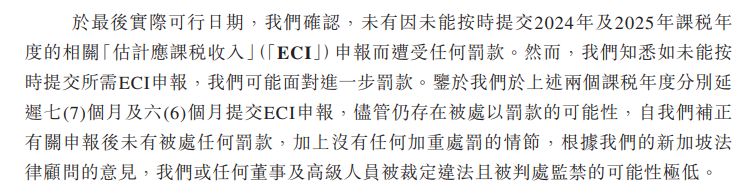

图片来源:晶通新材料招股书

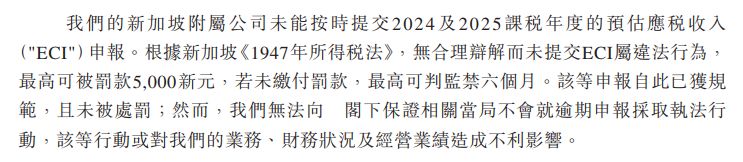

在亚太地区的另一重要枢纽新加坡,晶通新材料的子公司同样出现了无视当地税务申报法定期限的违规情况。招股书显示,据新加坡《1947年所得税法》的规定,企业必须在课税年度相关会计期间结束后3个月内向审计官提交预估应税收入申报。无合理辩解而未能提交属于违法行为,一经定罪可处以最高5000新加坡元的罚款,若未缴付罚款甚至可能面临最高6个月的监禁。然而,晶通新材料的新加坡子公司未能按时提交2024年及2025年课税年度的申报,两年的申报分别逾期长达7个月和6个月。

图片来源:晶通新材料招股书

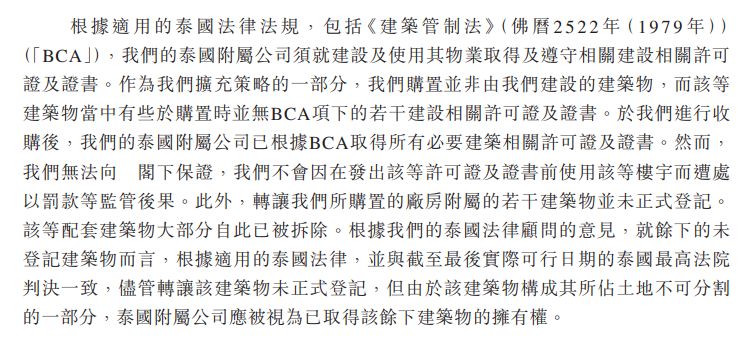

在作为产能转移重镇的泰国市场,晶通新材料同样面临“未批先用”的建筑合规风险。招股书显示,公司泰国子公司收购及使用的部分厂房建筑,在收购时并未取得泰国《建筑管制法》所要求的必要建设许可及证书。在等待许可获批期间,公司已违规使用该等建筑物进行实质性运营,构成了对泰国当地建筑法规的违反。此外,公司收购厂房所附带的部分建筑物甚至并未进行正式的权属登记,部分未登记建筑随后不得不被拆除。

图片来源:晶通新材料招股书

越南联营企业“亦客亦供”,上市前夕累计派息逾3亿元每经记者还注意到,晶通新材料在递表前不仅存在复杂的关联交易,还伴随着大额的突击分红行为。

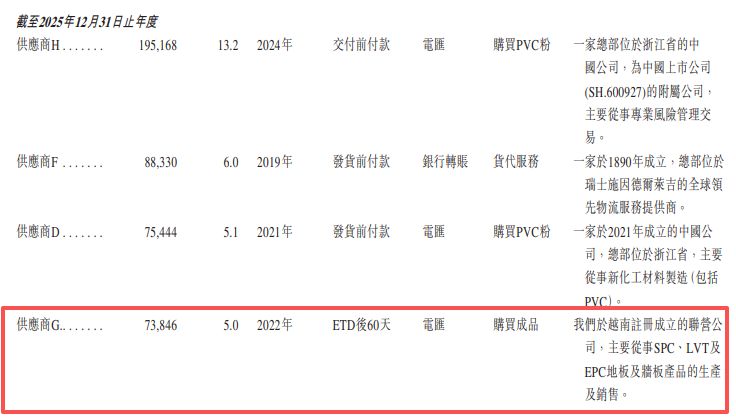

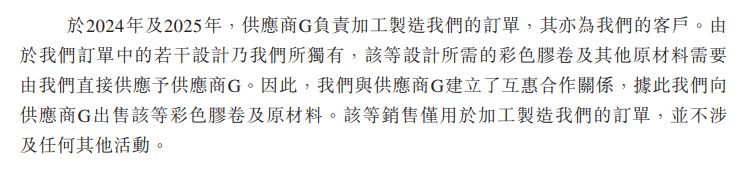

招股书显示,一家名为“供应商G”的越南联营企业既是晶通新材料的核心外协加工厂,又是其直接客户。2024年,晶通新材料向该联营公司采购了8793.1万元的成品,使其跃升为公司当年的第四大供应商,占总采购额的6%。同年,晶通新材料又向该联营公司反向销售了2331万元的原材料及彩色胶卷。到了2025年,公司向其采购了7384.6万元产品,同时对其销售了1236万元的原材料。晶通新材料解释称,这是由于部分独有设计需要直接供应原材料给该联营公司进行加工制造。

图片来源:晶通新材料招股书

此外,公司在报告期内还与大股东的直系亲属存在持续的关联采购行为。报告期内,晶通新材料向由公司创始人戴会斌的姐姐及姐夫所控制的“弘英贸易”采购了包括铁托盘、塑料带及五金配件在内的原材料,采购金额分别为764万元、741万元和599万元。资金拆借方面,公司在报告期内还曾向戴会斌、章树红等关联方提供非贸易性质的贷款资金拆借。

图片来源:晶通新材料招股书

与上述复杂的资金流向并行的是,晶通新材料在上市前夕进行了密集的大额现金分红。招股书显示,晶通新材料在2023年和2024年分别向股东派发了1亿元的现金股息,2025年再次派发5000万元现金股息。此外,就在公司密集筹备港股上市的前夕,晶通新材料于2026年3月再次向股东宣派了6000万元的现金股息(已完成派付)。在短短三年多的时间里,晶通新材料累计向股东派发了3.1亿元的现金。根据股权结构披露,公司创始人戴会斌及章树红作为一致行动人,通过直接及间接方式合计控制了公司约92.38%的投票权及绝大部分股权。这意味着这3.1亿元的巨额现金分红绝大多数直接流向了两位创始人的个人账户。

图片来源:晶通新材料招股书

针对公司在海外多国属地化监管中违反监管规定等问题,5月27日上午,每经记者在晶通新材料官网留言并向天眼查抓取的公司邮箱发送了采访问题,但截至发稿未获公司回复。