受产业链利润传导顺畅、库存持续去化、前两轮价格提涨顺利落地等因素影响,4月焦炭价格稳步上行。进入5月,焦炭价格先抑后扬,第三、四轮价格提涨逐步兑现,期货盘面虽有所回落,但5月22日山西发生煤矿爆炸事故,本周焦炭期货价格也随之大幅上涨。目前,市场已充分计价供应宽松预期,煤矿安监趋严预期快速升温。在焦企利润修复、钢厂高炉开工率企稳的背景下,供应扰动将显著放大焦煤价格弹性,后续价格或维持高位震荡态势。

产量稳步回升

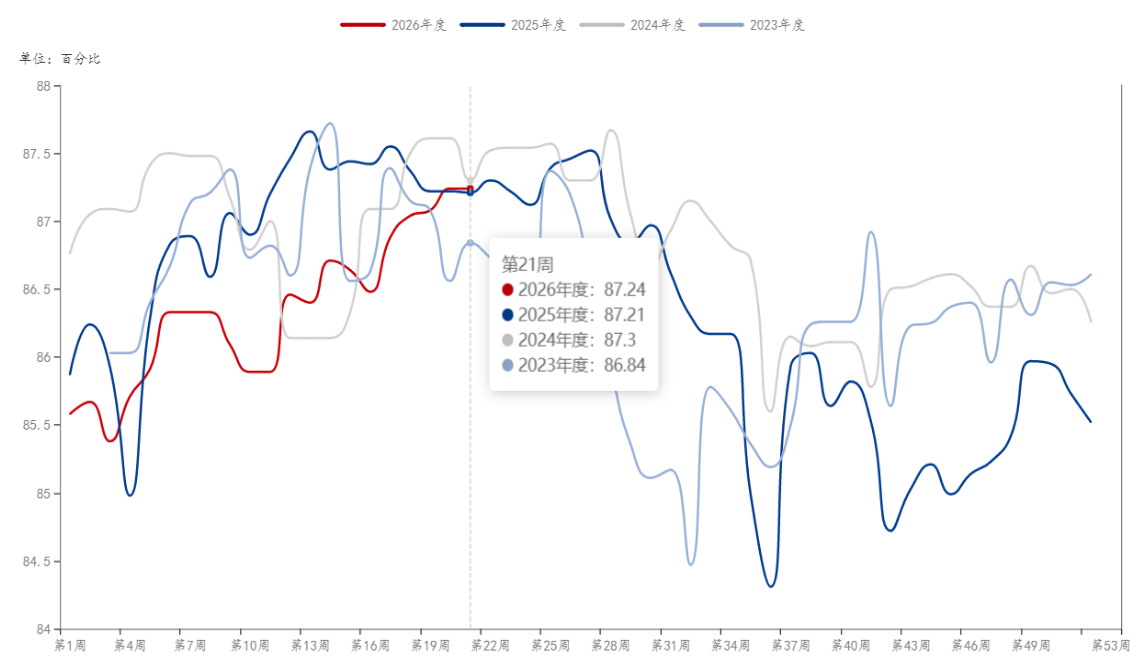

截至2026年5月21日,248家样本钢厂焦炭产能利用率为87.24%,日均产量为47.74万吨,维持高位运行;独立焦化厂产能利用率为76.85%,环比小幅抬升,日均产量为66.17万吨,行业整体产出稳步修复。历经四轮价格提涨后,焦企盈利明显修复,生产意愿持续回升,短期产量仍有上行空间。受山西煤矿爆炸事故影响,煤矿安监大概率趋严,供应收紧预期升温,焦煤和焦炭价格波动或加剧。

图为248家样本钢厂产能利用率

终端需求存在不确定性

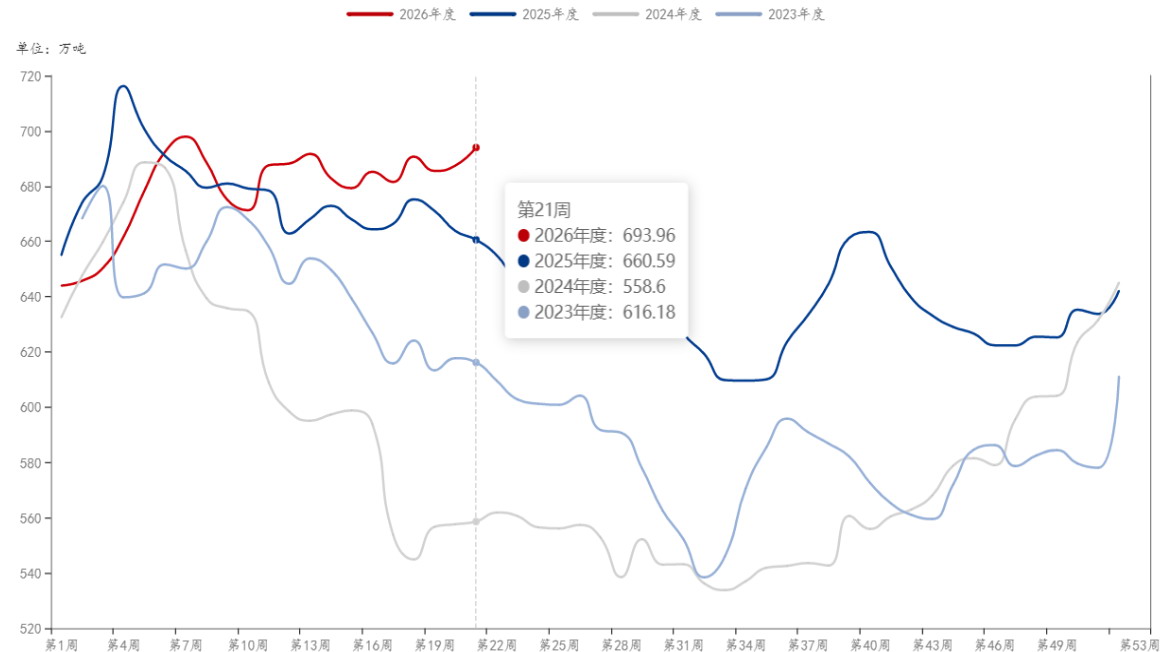

4月焦炭库存持续去化,5月去库节奏放缓。截至5月21日,Mysteel调研247家钢厂焦炭库存为693.96万吨,较4月末增加12.44万吨,钢厂库存由去化转为小幅累积;日均铁水产量维持在240.81万吨的高位,高炉开工率为84.14%,焦炭需求有韧性。库存结构方面,独立焦企样本库存为81.74万吨,较4月末微降1.7万吨,焦企自身去库压力偏小;港口焦炭库存为222.7万吨,呈现先增后减态势,整体库存中枢有所回落。

图为247家钢厂焦炭库存

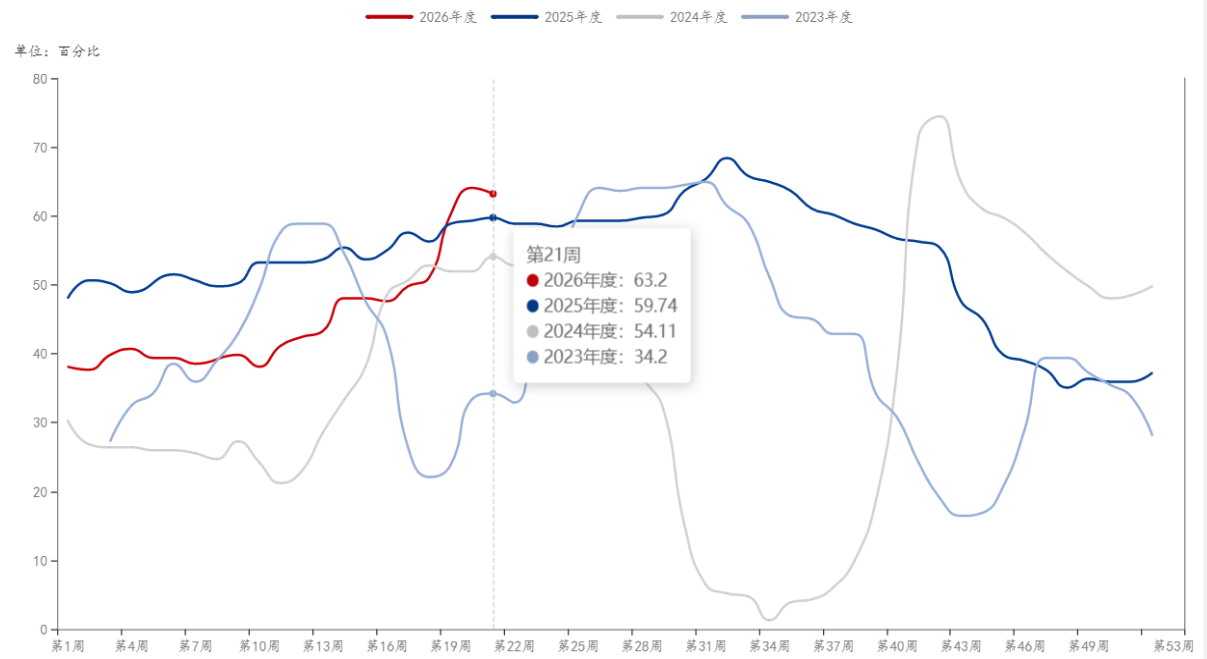

盈利层面,247家钢厂盈利率为63.2%,吨焦平均利润修复至72元,利润改善进一步提振焦企生产积极性。后续需重点关注钢材终端需求复苏节奏,若终端需求不及预期,钢厂将主动限产,进而拖累焦炭需求。

图为247家钢厂盈利率

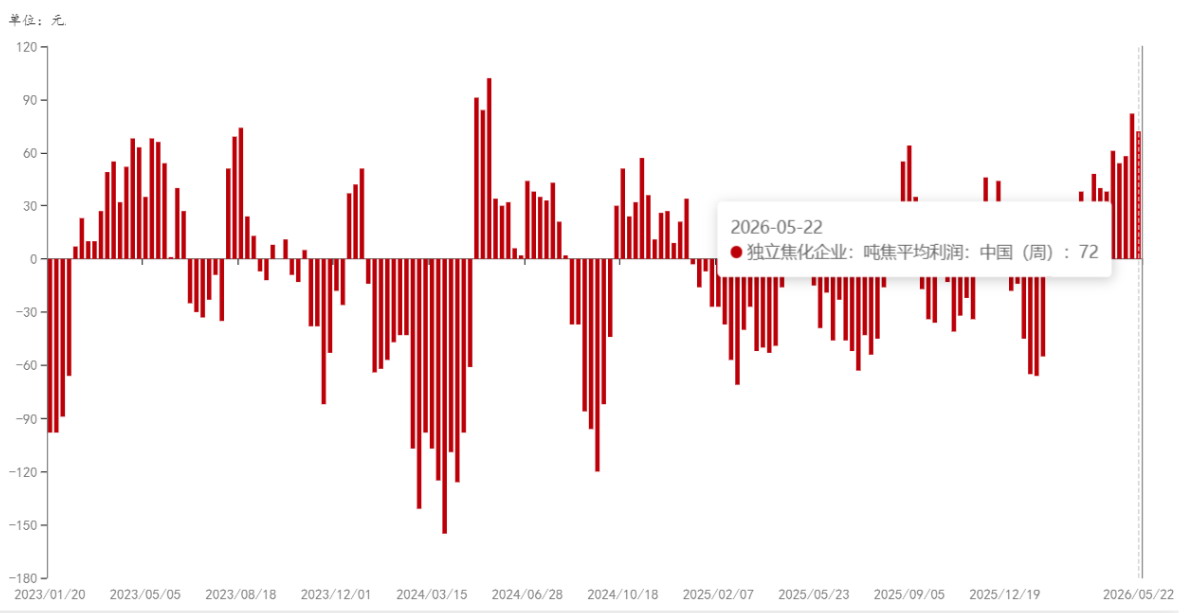

4月焦炭完成两轮价格提涨,累计上调约110元/吨;5月两轮价格提涨后将再上调约210元/吨,焦企盈利修复至相对高位。截至5月下旬,市场准一级湿熄焦主流报价为1673元/吨。

图为独立焦化企业吨焦利润

优质煤供应偏紧

1—4月我国累计进口炼焦煤4355.08万吨,较去年同期的3640.03万吨增长19.64%,进口规模大幅增长。其中,蒙煤、俄煤合计占比高达87%。随着中蒙、中俄边境铁路通道持续扩容,口岸通关效率稳步提升,长期运输瓶颈得到有效缓解。5月国内煤矿产能利用率维持高位,蒙煤日均通关量有望回升至3000车以上,俄煤整体供应充裕,但高指标优质主焦煤供应紧张的格局并未改变。

总结

受优质煤供应偏紧、焦煤供应扰动频发、产业链利润再分配等因素影响,近期焦炭价格大幅上涨。短期来看,供应端煤矿安监趋严利多焦炭价格,而焦企利润回暖、产量释放又将限制价格上行空间,整体或以高位震荡为主。后续需要重点跟踪钢材终端需求复苏节奏和煤焦产业链利润再分配情况。(作者单位:华联期货)