被视为“ASIC(专用集成电路)巨头”的美国半导体设计公司Marvell交出了一份基本符合预期的财报,并对未来作出积极展望。

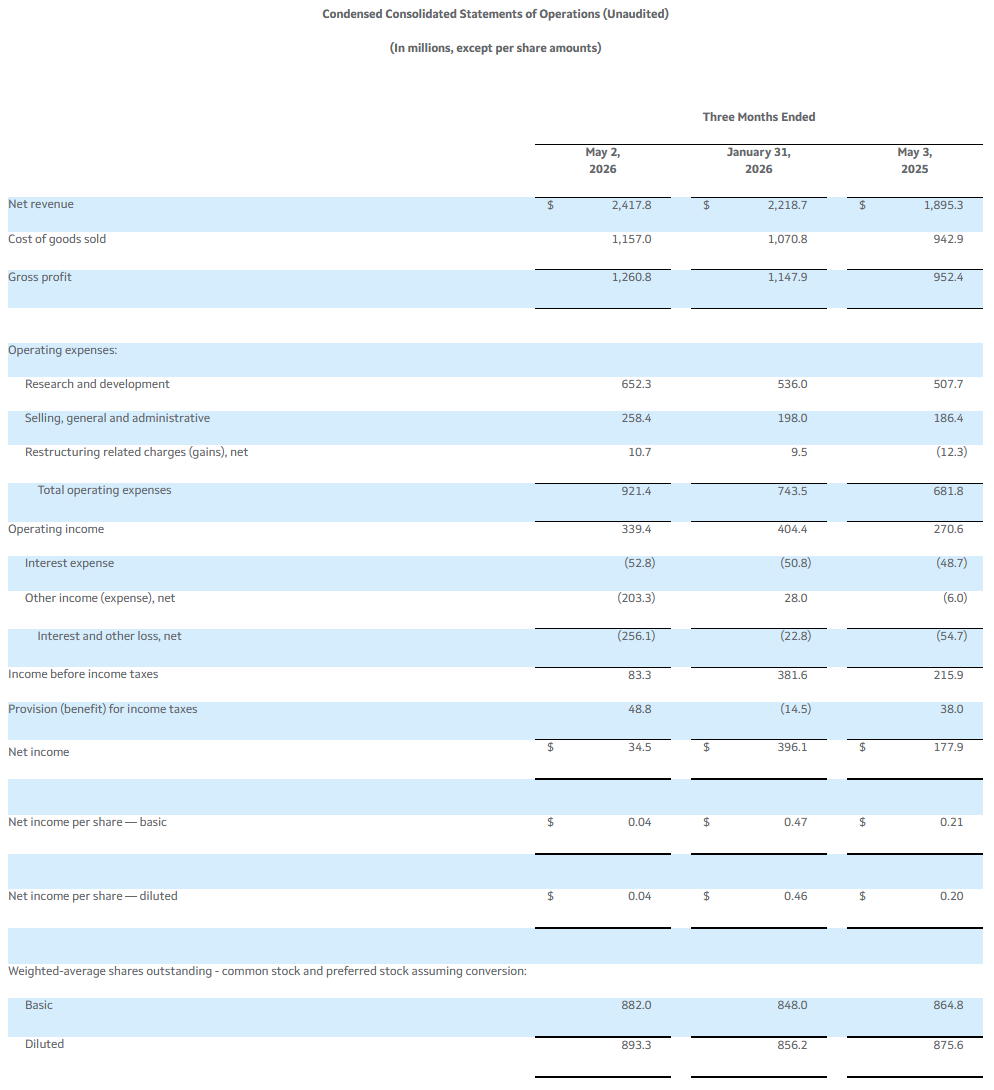

5月27日美股盘后,Marvell发布了截至今年5月2日的2027财年第一财季财报。报告期间,公司营收达到创纪录的24.18亿美元,同比增长28%,略高于市场预期的24.1亿美元;GAAP下净利润为3450万美元,较上年同期的1.779亿美元大幅下滑,主要原因是收购Celestial AI和XConn带来的一次性费用及非现金摊销;非GAAP下稀释后每股收益(EPS)0.80美元,与市场预期持平;非GAAP毛利率为58.9%。

业绩指引方面,Marvell预计第二财季营收为27亿美元(上下浮动5%),非GAAP毛利率预计达到58.25%至59.25%之间,非GAAP下EPS预计为0.93美元(上下浮动0.05美元)。

公司董事长兼CEO Matt Murphy表示:“我们预计,在数据中心业务持续强劲的推动下,整个2027财年,每个季度的营收增速都将继续加快。与AI相关的订单表现异常强劲,因此,相较于上一季度给出的指引,我们大幅上调了Marvell在2027财年和2028财年的营收预期。这一更乐观的展望,主要受到多项Marvell解决方案的强劲需求推动。”

Marvell上财季业绩概要。来源:财报

全年指引方面,Marvell将2027财年营收预期上调至115亿美元左右,同比增长约40%。三个月前,公司给出的指引是“接近110亿美元”。同时,Marvell将2028财年营收目标上调至165亿美元左右,较上季度指引高出约15亿美元,对应同比增长约45%。

27日当天,Marvell(Nasdaq:MRVL)股价跌4.59%收于每股198.70美元,总市值1739.7亿美元。今年以来,公司股价已涨超122.28%。

公开资料显示,Marvell是全球领先的半导体和网络通信技术提供商之一,其产品涵盖数据中心、企业网络、5G、电信等多个领域。公司于2000年在纳斯达克上市,其4G LTE芯片全球出货量曾位居前三。

目前,Marvell正从AI数据中心对计算机系统激增的需求中受益。由于公司能够帮助大型科技企业完成自研AI处理器的设计与制造流程,因此,Marvell的业绩展望也被视为AI基础设施投资趋势的一大风向标。

在AI相关订单的推动下,Marvell数据中心业务持续爆发。Murphy在电话会上强调:“我们的数据中心业务非常火爆,订单异常强劲”。第一财季,该业务营收18.33亿美元,同比增长27%,占总营收的76%。

其中,数据中心光互联业务(DCI)是Marvell数据中心业务中体量最大的组成部分,覆盖光学互联、DCI模块、相干光等产品线。DCI业务的年度增速也在过去几个季度里被连续上调,目前已超过70%。

Murphy充满信心地表示:“我认为,这里存在大量向上空间......早期生成式AI主要解决算力和内存瓶颈,网络互联是次要问题。但随着推理模型、混合专家模型(MoE)等更复杂架构的部署,数据在AI集群内部的传输量急剧增加,网络互联的重要性大幅提升。”

而对于另一项重要业务自定义芯片(Custom/XPU),Marvell预计,这项业务在2027财年的营收将同比增长超20%,预计其在2028财年翻倍,并在2029财年超过100亿美元,此前目标为80亿美元,原因是设计订单数量和已签订合同的客户项目数量都在不断增加。

在数据中心业务之外,Marvell的通信及其他业务在上财季收入5.85亿美元,同比增长28%,占总营收的24%。