万马科技两位“企二代”姐妹,正在相继淡出公司核心权力层。

1989年,张德生从一家小电缆厂起步,经营成万马系这一商业帝国,旗下拥有万马股份(002276)和万马科技(300698)两家A股上市公司。

但在2020年,张德生突然把经营了30多年的万马股份,作价23.76亿卖给了青岛国资,目前不再控股。

六年后的2026年5月13日,万马科技公告称,公司董事长张禾阳申请辞去公司董事长、战略委员会委员职务,但保留董事等职务。而就在半个月前,张禾阳的姐姐张珊珊刚辞任万马科技非独立董事一职。

这对姐妹,分别是万马集团创始人、万马科技实控人张德生的大女儿与二女儿。

在万马科技的发展历程中,两姐妹几乎见证并参与了公司资本运作最激烈的几年。

张珊珊自2003年进入万马系任职,2015年起担任公司董事直至2026年4月,而妹妹张禾阳自2018年任董事长职务,直至目前刚辞职不久。

而就在两人相继辞职背后,万马科技过去几年围绕IPO募资、跨界并购、业绩对赌与关联交易的一系列操作,再次被市场重新审视。

尤其是围绕果通科技与安华智能展开的两场资本腾挪,更像两条交织的暗线,串起了万马科技过去六年的转型故事。

果通科技“曲线收购”背后:IPO募资与关联接盘

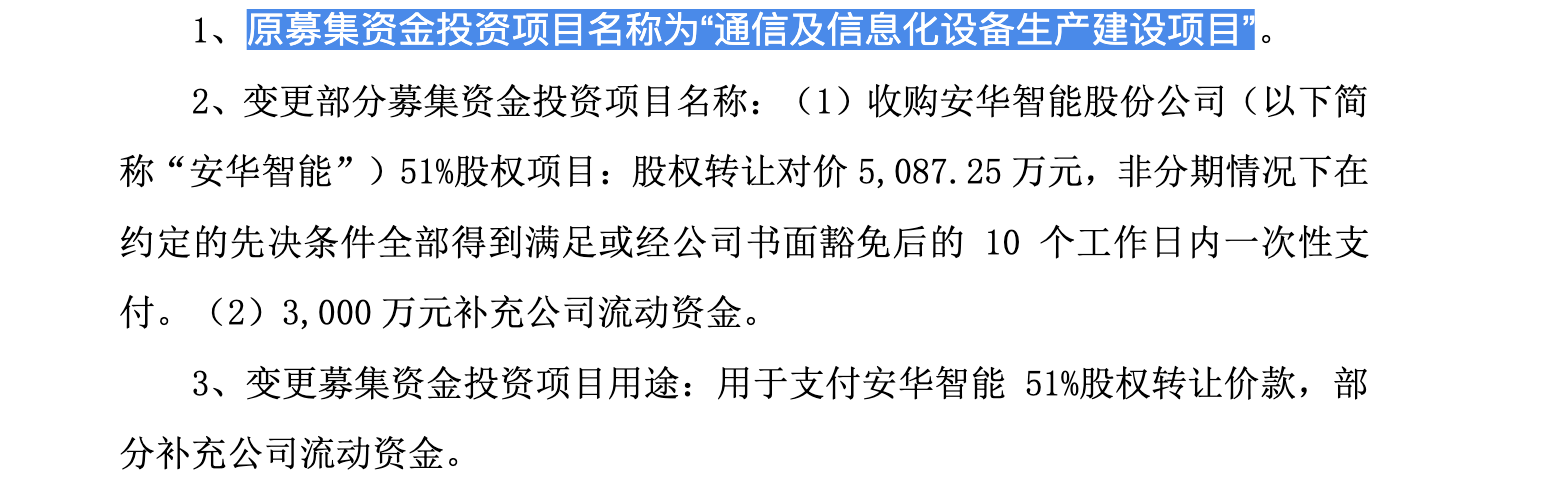

2021年,万马科技计划变更募投项目,拟从原“通信及信息化设备生产建设项目”及“研发中心建设项目”中,划出6415万元,用于收购果通科技100%股权。

彼时,公司正试图向车联网领域转型,而果通科技则被视为关键拼图。

但问题很快出现。

根据披露,果通科技收益法评估值高达1.82亿元,增值率达到532.41%,最终交易作价1.8亿元。

也就是说,这是一笔典型的高溢价收购。

深交所随后迅速下发关注函,对估值合理性、交易必要性等问题进行问询。

最终,万马科技终止了这笔收购。

但真正耐人寻味的部分,恰恰发生在收购终止之后。

就在上市公司放弃收购后,张德生控制的关联企业——浙江万马智能科技集团有限公司,几乎以相同条件受让了果通科技100%股权。

换句话说,上市公司没能完成的交易,被实控人体系内的关联方接了过去。

而后续操作,则进一步形成了一套颇具“资本闭环”意味的路径。

收购完成后,万马科技旗下全资子公司上海优咔网络科技有限公司,又以2500万元向果通科技及上海路随购买开展车联网业务所需的软件平台、软件著作权、专利等无形资产。

与此同时,果通科技原股东闫楠、李勋宏进入上海优咔管理层,随后又进一步进入万马科技高管体系。

资本、人事、业务开始逐渐深度绑定。

2024年5月和6月,故事再次升级。万马科技实控人张德生及一致行动人盛涛,分别向李勋宏、闫楠转让万马科技5%股份,对价分别高达1.91亿元和1.85亿元。

但就在股份完成过户后2天,闫楠迅速开始大比例股权质押融资。

5月11日与5月16日,其分别将股份进行质押,质押比例100%。质押用于个人融资需求,涉及多家小额贷款机构及个人融资。

而随着贷款陆续到期,风险开始暴露。

目前,闫楠所持部分股份已进入司法拍卖程序,其中占公司2.48%股份已经完成司法拍卖,另有1.79%股份面临被处置风险。

从高溢价收购、关联方接盘,到股权转让、高比例质押,再到司法拍卖,这场围绕果通科技展开的资本运作,几乎浓缩了中小市值上市公司常见的资本路径。

而另一边,万马科技更早之前围绕安华智能展开的一场操作,同样充满争议。

安华智能:业绩对赌“消失”的补偿款

时间回到2019年8月,同样面临传统通信主业收入持续下跌的万马科技,斥资5087万元收购了安华智能51%股份。

值得注意的是,这笔收购使用的,正是IPO募集资金。

为了完成交易,万马科技将原募投项目“通信及信息化设备生产建设项目”部分资金用途变更,用于支付安华智能股权转让款,同时还额外补充流动资金3000万元。

收购时,安华智能看上去颇具“成长性”。

其最近一期净利润达到1460万元,双方还签署了明确的业绩对赌协议:2019年至2021年,安华智能净利润需分别不低于1200万元、1300万元和1500万元,或三年累计净利润不低于4000万元。

若无法完成,原股东杨剑波、姚美君夫妇需进行股份补偿。

收购完成后,安华智能业绩变脸,2019-2021年净利润分别为912万元、902万元、-210万元。

由于未完成业绩承诺,杨剑波、姚美君理论上需向万马科技补偿2088.91万股股份,占安华智能总股本36.65%。

按当时净资产价值估算,对应补偿金额约4500万元。

但市场并没有等来这笔补偿。

第一次临近补偿期限时,万马科技先是同意放宽业绩承诺期限,将考核周期延长至2022年上半年。

即便如此,安华智能最终累计业绩承诺完成率仍远不达标。截至 2022年一季度,安华智能在业绩承诺期内合计实现的净利润(扣除非经常性损益)为 1126万元,业绩承诺完成率为28.14%。

而就在补偿即将触发前,万马科技却做出了一个更令人意外的决定——直接把安华智能卖回去。

2022年5月,公司将安华智能51%股权重新出售,其中原实控方杨剑波、姚美君夫妇回购21%股份,而上海永一消防技术有限公司(下称“上海永一”)则收购了30%的股份,51%股权的交易价格约6275万元。

伴随此次出售,原有业绩承诺也被同步终止。

换句话说,那笔原本应当触发的数千万元补偿,最终不了了之。

更关键的是,这场交易本身也引发了监管关注。

深交所指出,相比收购时情况,安华智能资产减值率已经达到55.48%,但此次交易价格却明显高于收益法评估值。深交所要求核实前次收购与本次出售交易中公司及关联方是否与交易对手(上海永一)方存在其他利益安排。

某种意义上,这更像一场“不太符合市场逻辑”的退出交易。

如果将果通科技与安华智能两条线放在一起看,万马科技过去几年的资本路径会显得更加清晰。

上市募资后,公司原本用于通信主业建设的资金,开始频繁被调整用途:用于跨界收购;关联业务扩张;补充流动资金。

数据显示,万马科技IPO募资总额约2.01亿元,净额1.68亿元,但最终真正兑现原募投承诺金额仅约2363万元,占募资净额仅14%。

若剔除安华智能相关收购、出售资金影响,实际补流资金占比约55.8%。

而长期以来,IPO监管层对于“补流比例”一直存在一条隐形红线——通常不超过30%。

直到2025年7月,监管层才正式放宽部分企业补流比例限制。

也就是说,万马科技当年的操作,某种程度上比监管放宽足足早了4年。