济南森峰激光科技股份有限公司(简称“森峰激光”)5月27日更新IPO动态,公司披露首轮问询函回复文件。

招股书显示,森峰激光成立于2007年5月,主要产品覆盖激光切割设备、激光焊接设备、激光熔覆设备等加工设备,同时自主研发设计了激光柔性加工生产线、智能钣金折弯中心、钣金成形柔性生产线等智能制造生产线,为客户提供激光加工综合解决方案。

在首轮问询中,公司广告及推广费持续增长、11家子公司9家报告期亏损、期内分红等情况受到监管层的关切。

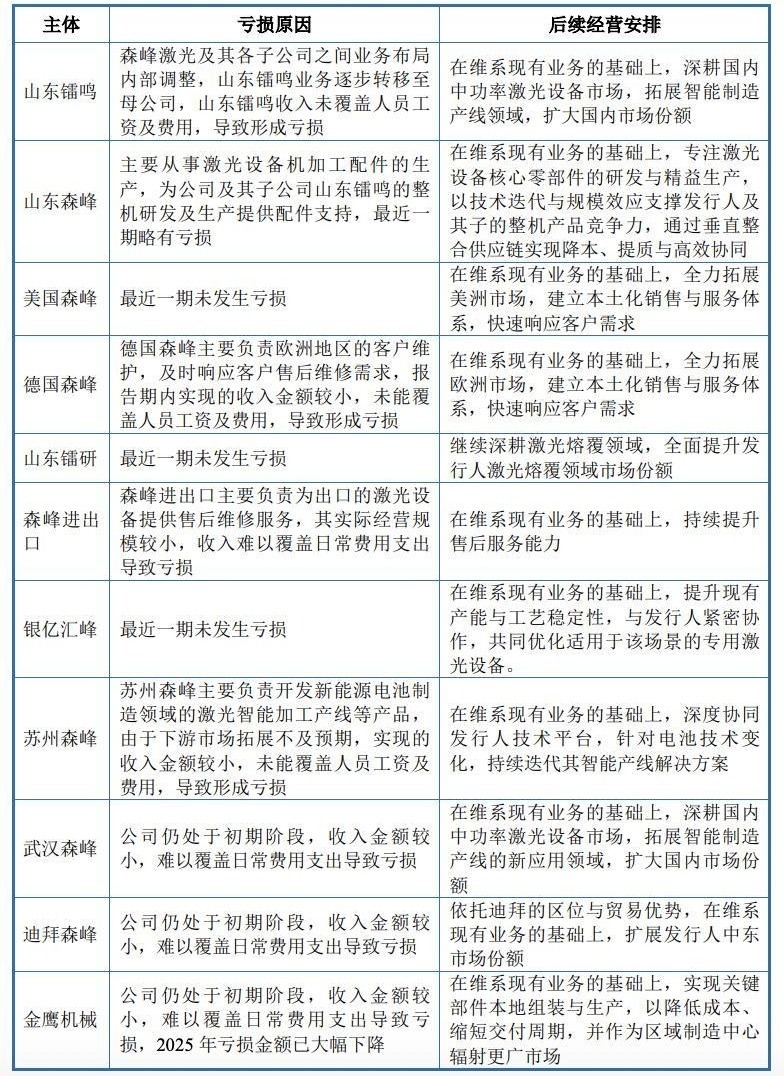

问询函指出,森峰激光设立11家子公司,其中4家子公司注册在境外,9家子公司报告期内亏损。公司存在个别制度更新不及时或不完善、部分会议未按时召开、内控执行不规范等情况。

北交所要求森峰激光说明亏损子公司报告期内(2022年至2024年及2025年上半年)业务开展情况、亏损的原因、亏损与经营情况是否相符,以及后续经营安排;境外子公司的设立及运营合法合规性等。

对此,森峰激光表示,部分子公司最近一年亏损主要系公司内部战略布局调整、下游市场影响,以及子公司尚处于公司创立初期,收入规模较小,不足以覆盖人员工资、开办费用或前期研发投入所致,亏损原因与实际经营情况相符,具有合理性。公司已结合各家子公司情况制定后续经营安排。

公司投资设立境外子公司已履行境内发改部门、商务部门、外汇管理部门等主管机关的备案、登记等监管程序,符合我国对外投资相关法律法规的规定;根据境外法律意见书,公司境外子公司的设立均符合当地法律法规的规定。

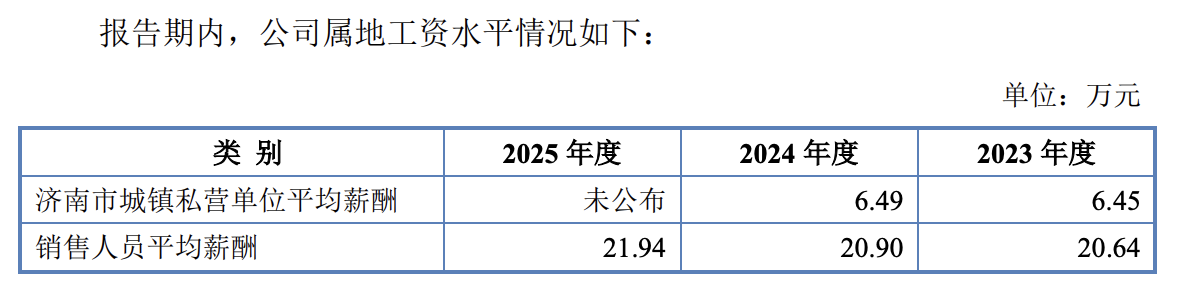

同时,北交所关注到,森峰激光报告期各期销售费用分别为1.20亿元、1.64亿元、1.67亿元、8,989.03万元,销售费用率高于可比公司,主要为职工薪酬、广告及推广费、差旅交通费、展览费等。

北交所要求森峰激光说明报告期各期销售人员薪酬与属地工资水平是否存在明显差异;广告及推广费持续增长的合理性;说明公司销售服务活动区域、次数、规模与报告期各期差旅交通费的匹配性,2023年起相关费用同比大幅增长的具体原因等。

森峰激光表示,公司销售员工平均薪酬显著高于公司所在地城镇私营单位就业人员年平均工资,薪酬水平在当地具有较强的竞争力。一方面公司所处激光加工设备行业近年快速发展,创造了较好的经济效益,薪酬水平提高较快;另一方面,公司积极吸纳优秀人才,通过较高薪资水平确保人员和经营稳定性。

数据显示,2023年至2025年,公司广告及推广费分别为2,317.75万元、2,334.19万元和2,748.17万元,整体呈现增长趋势;占各期营业收入的比例分别为1.74%、1.80%和1.87%,占比较为稳定,与收入变动趋势基本一致。

2024年广告及推广费较2023年基本持平,2025年较2024年增加413.98万元,增长17.74%,主要系公司本期加大力度开拓海外市场,其中美国2025年收入为16,271.70万元,较上期增长46.48%。由于该区域客户以直接客户为主,较为分散,使得市场推广费有所增加。2025年境外收入占比提升至74.88%,广告及推广费支出增加与收入变动较为匹配。

此外,森峰激光称,随着2023年公共卫生事件影响基本消除后交通出行的便捷程度提升,公司为凸显服务全球客户的能力,境外恢复正常出差。同时随着市场需求逐渐复苏,为开拓境内外市场及提升客户服务品质,公司加大了营销力度,销售人员积极拜访老客户、邀请新客户,跟进客户需求,出差频次相对较高且周期相对较长。相应公司2023年国内、国外销售收入同比分别增长81.97%和17.86%,交通差旅费与收入大幅增长相匹配,具有合理性。

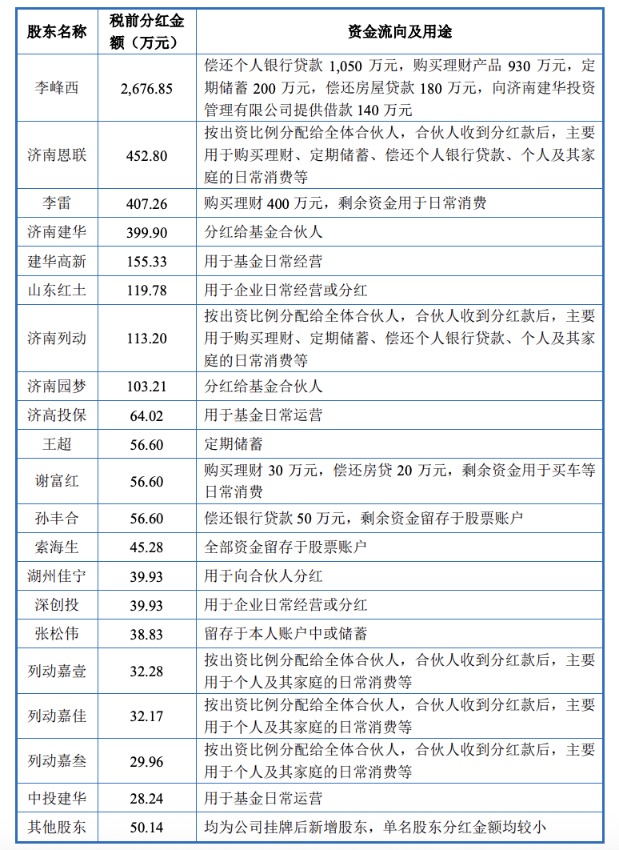

北交所还关注公司本次募资情况。招股书显示,森峰激光本次IPO拟募集3.52亿元,主要用于激光加工设备全产业链智能制造项目(二期)、全国营销网络建设项目和补充流动资金,分别拟投入2.91亿元、3053.40万元、3000万元。报告期内,森峰激光累计分红约6499万元。

对此,北交所要求公司说明报告期内及期后历次分红款的流向和用途,是否存在流入公司客户、供应商及其关联方的情况,是否涉及为公司代垫成本费用或资金体外循环的情形。

在回复函中,森峰激光披露分红款具体流向及用途。

其中,李峰西向间接股东济南建华投资管理有限公司提供短期借款140万元系因济南建华投资管理有限公司日常运营开支资金周转困难,借款期间为2025年9月20日至2028年12月31日,约定年利率为3%。经核查借款协议、银行流水记录,该等借款为朋友间资金拆借,不存在流入公司客户、供应商及其关联方的情况,不涉及为公司代垫成本费用或资金体外循环的情形。

公司称,报告期内及期后自然人股东及员工持股平台合伙人所得历次分红款的主要用途为缴纳个人所得税、购买理财、偿还银行贷款、家庭储蓄、家庭日常消费等,其他机构股东历次分红款的主要用途为分红给基金合伙人、用于机构日常运营等,历次分红款不存在流入公司客户、供应商及其关联方的情况;公司历次分红款的流向不涉及为公司代垫成本费用或资金体外循环的情形。