“没事就吃溜溜梅。”这句红遍大江南北的广告语,让“溜溜梅”成了青梅零食的代名词。如今,这家凭借魔性营销出圈的企业,正在资本的催促下行进。

5月21日,溜溜梅股份有限公司(以下简称“溜溜梅”)再次向港交所递交招股书。这已是公司自2019年以来第四次冲击IPO,也是继2025年两度递表失效后的又一次尝试,公司也从原来的“溜溜果园”变更成了如今的“溜溜梅”。

曾经陪跑九年的顶级资本红杉已离场;曾经撑起半边天的梅干零食显出疲态,公司被迫转战量贩渠道,却遭遇毛利率压制;而在账上现金仅剩三千余万的情况下,实控人在IPO前突击分红超6700万元。

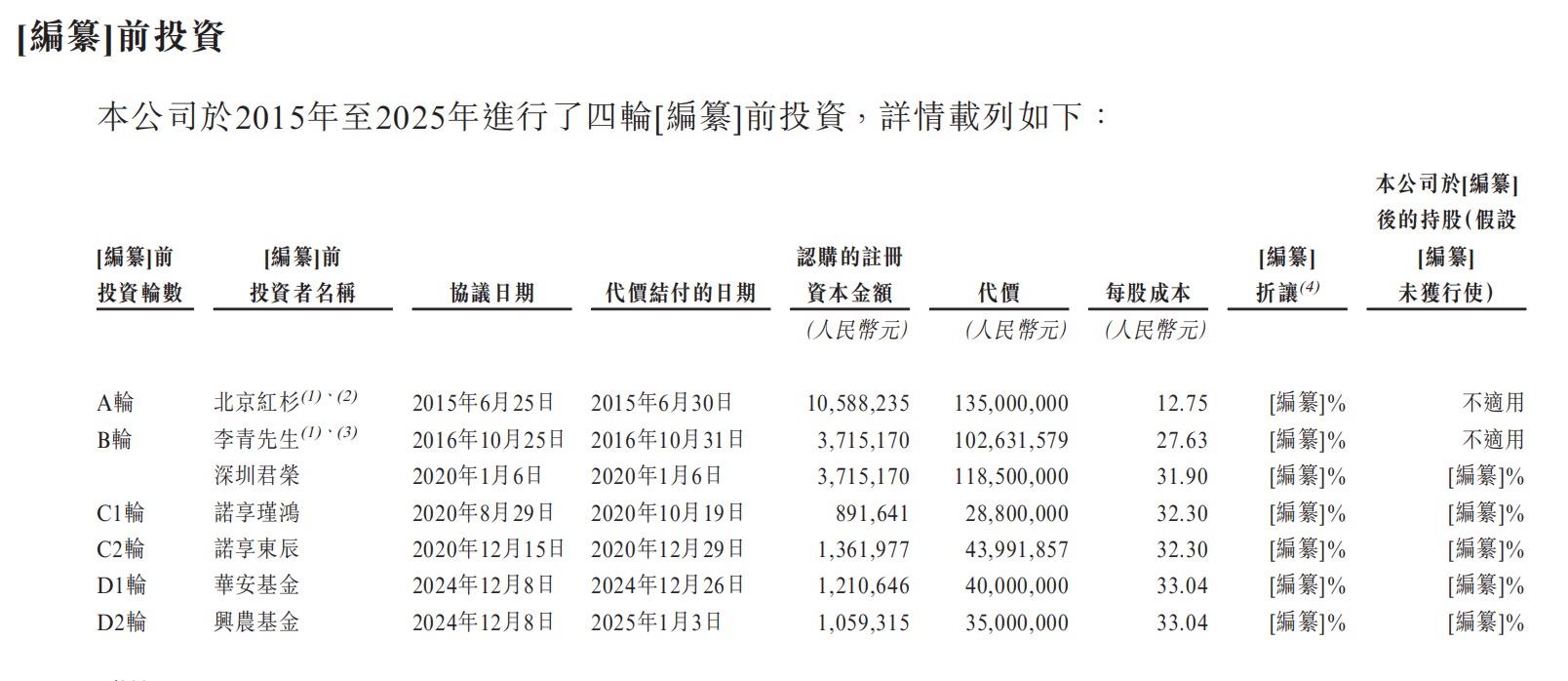

红杉九年陪跑黯然离场,D轮对赌时限又近

溜溜梅的上市之路,是一部与资本的复杂纠葛史。2015年,顶着“青梅零食第一股”光环的溜溜梅获得了顶级投资机构红杉资本1.35亿元的A轮融资,双方签下对赌协议。

来源:招股说明书

2019年6月,溜溜梅曾试图闯关A股创业板,但半年后便撤回。“当时,为应对销售增长步伐放缓的问题,我们启动品牌战略升级,将青梅产品定位为具有天然健康益处的主流食品类别,令青梅于一般零食中脱颖而出”,不过,“战略升级导致收入暂时下降以及营销及推广开支大幅增加,因此我们的净利润预期将大幅减少,且无法满足A股上市申请的实质性财务要求”,溜溜梅解释撤回原因。

红杉的协议是2020年6月前未提交上市申请,便有权要求回购。后来这一期限延长至2023年12月。由于红杉基础基金于2025年9月届满,陪跑九年后,红杉选择不再等待。2024年6月,溜溜梅与红杉订立来了股份购买协议,同意以减资方式回购红杉持有的全部股份。减资登记于2025年1月完成,这也意味着,红杉不再是溜溜梅的股东。

根据公开信息,这次“分手”代价不菲:溜溜梅不仅要偿还1.35亿元本金,还要额外支付高达1.26亿元的利息。

溜溜梅在2024年底拉来了华安基金、兴农基金等D轮投资者,获得了7500万元的投资(华安基金4000万元,约占股权1.8%;兴农基金3500万元,约占股权1.57%)。

招股书披露,D轮融资同样附带对赌协议:若公司未能在2025年12月31日前完成上市,投资方有权要求公司及创始人杨帆夫妇赎回股份。根据进一步的补充协议,新的时限为2026年6月30日,且这一时限也适用于除华安基金、兴农基金外其他数个早期资方。

这也意味着,留给溜溜梅的时间,理论上就剩一个月。

主力产品“以价换量”压制毛利率

如果说资本压力是外因,那么溜溜梅自身的经营瓶颈则是其执意上市的内生动力。

招股说明书显示,溜溜梅专注于青梅产品,2001年推出了经典品牌“溜溜梅”。根据弗若斯特沙利文的资料,2024年,公司在中国果类零食行业的零售额排名第一,市场份额达4.9%;在中国天然成分果冻行业(按零售额计)排名第一,市场份额为45.7%。

报告期内,溜溜梅总收入分别为13.22亿元、16.16亿元、17.11亿元,净利润分别为0.99亿元、1.48亿元、1.82亿元,均实现增长。截至2025年年末,公司拥有1439家经销商,覆盖34个省市。

不过,溜溜梅光鲜数据的背后,增长的质量令人担忧。

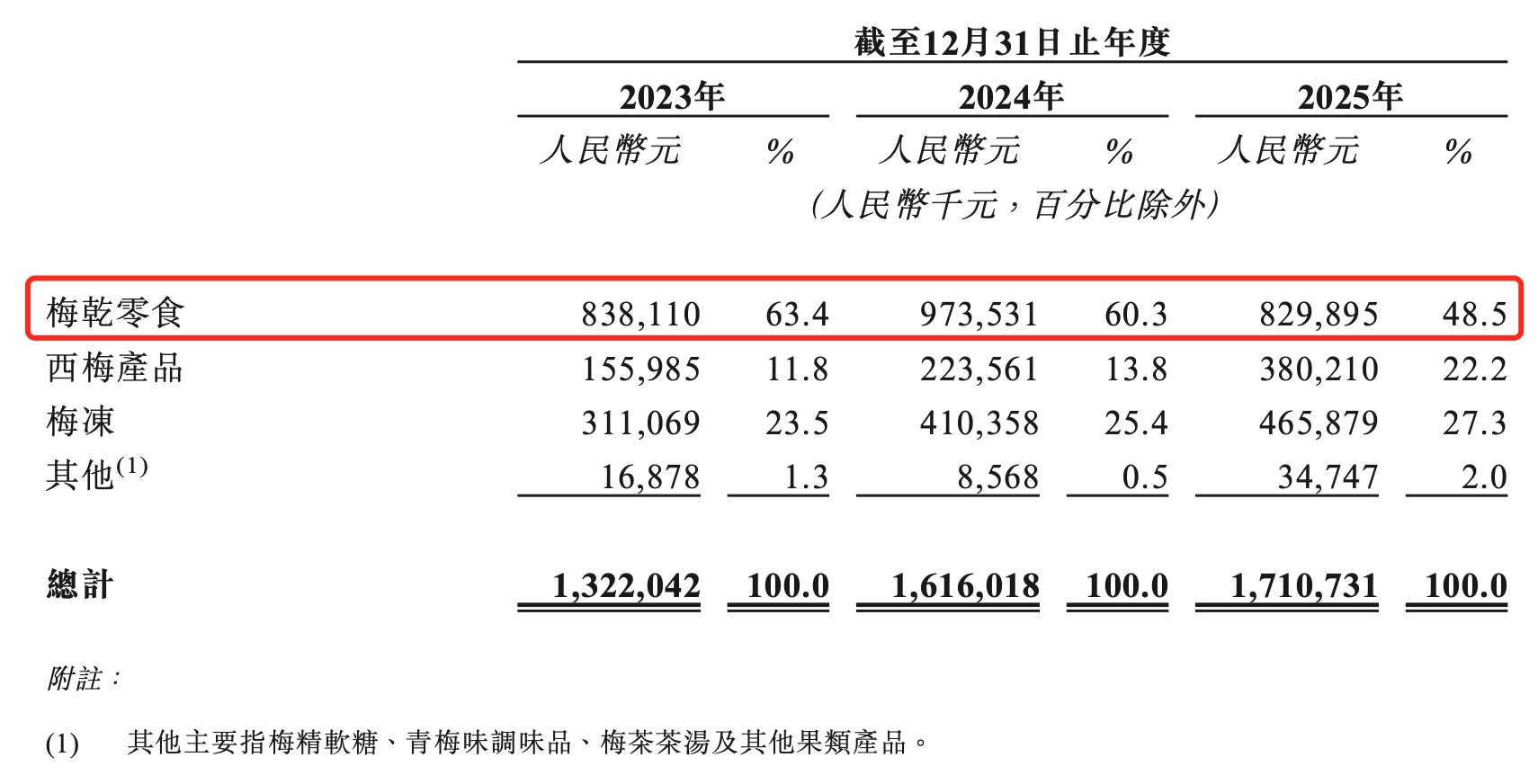

首先,核心产品遭遇“天花板”。

数据显示,2025年溜溜梅的梅干零食销量2.36万吨,较2024年2.99万吨相比下降了21.07%,收入也从2024年的9.74亿元降至8.3亿元,下降了14.78%。当然,公司也推出了西梅和梅冻等新品试图打造第二增长曲线,但两者目前收入规模尚不足与梅干零食相比。

来源:招股说明书

其次,渠道变革带来的毛利率隐忧。

曾经,溜溜梅依赖经销商体系,但近年来,公司大力押注零食专卖店和会员制商超。这一策略确实带来了收入增长——零食专卖店渠道的收入占比从2023年的10.1%飙升至2025年的38%,超市及会员制商店的收入占比从12.9%升至23.5%。也正是两部分的增长,使得公司总体营业收入有了明显的提升。

然而,为了进入这些头部渠道,溜溜梅不得不大幅压低售价。以梅冻为例,2023年销量1.21万吨,2024年和2025年销量增长为2.18万吨和2.47万吨,增幅分别为80.17%和13.3%,但售价却从2023年的25.7元/千克直接摁至2024年的18.8元/千克的价格,下降了26.85%,且2025年也仍然维持在这一价位。

这直接影响到了产品的毛利率,西梅产品毛利率从2023年的35.1%降至2025年的29.7%,梅冻也从49.2%降至45.4%。而公司综合毛利率从2023年的40.1%下滑至2025年的35.6%。显然,随着对头部大客户依赖度的提升(前五大客户销售占比已升至45.8%),溜溜梅的议价能力正在被不断稀释。

这从账期议价也能反映。溜溜梅的应收账款从2023年的0.81亿元激增至2025年的2.21亿元,周转天数从23.4天拉长至42.7天。公司被占用了大量营运的资金。而曾经占营收近七成的“先款后货”的传统经销渠道则被急剧压缩,2025年占比为31%。

冲击港股前夕两个动作

界面新闻注意到,在冲击港股前夕,溜溜梅在公司治理层面做了一次关键的手术。

2025年1月15日,也就是在递表前数月,创始人杨帆的配偶李慧敏辞去了董事职务。有分析指出,在此之前,杨帆与李慧敏的“夫妻店”模式长期被外界视为公司治理的短板,李慧敏的退出,或是为迎合港交所对上市公司治理独立性的要求,试图淡化家族色彩。

此外,从招股说明书上看到,溜溜梅现金流不算宽裕。截至2025年年末,公司的现金及现金等价物为3390.4万元,同比大幅下滑了56.56%,公司解释是销售旺季来临前大量采购原材料及辅助材料(2025年存货6.73亿元),以及超市、会员店及零食店的应收尚未及时回款(2025年应收账款及应收票据为2.21亿元)等因素导致。更值得注意的是,公司计息银行借款从2023年的额1.8亿元攀升至2025年的4.76亿元。

然而就在这样的背景下,就在2026年5月12日,溜溜梅紧急派发了6734.7万元的股息。界面新闻看到,创始人家族掌握上市前超过80%的控股权,那么自然也会拿走分红中的绝大部分。

从上述分析来看,溜溜梅此次闯关港股,是一次输不起的战役。表面上,它是中国果类零食的市占率第一;实际上,它可能正在经历核心产品老化、渠道话语权丧失和盈利质量下滑的三重压力。从红杉的“断舍离”到D轮投资人的回购倒计时,资本的耐心快要耗尽。面对即将到来的6月30日对赌大限,溜溜梅的“资本奇迹”能否上演,仍悬而未决。