AI摘要:

临近月末,受税期走款等因素扰动,资金面虽边际收紧,但在弱内需与央行呵护下,跨月后将回归平稳,机构普遍看好长端及超长端债券的补涨空间。基本面方面,1-4月工业企业利润增速加快,价格修复与利润率提升成为主要支撑,但行业分化依旧明显。此外,受通胀重定价及货币政策收紧预期影响,近期海外债市出现大跌,与国内市场走势形成鲜明对比。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数下行,10Y国债下行1.6bp至1.73%,30Y国债下行1.35bp至2.21%。信用市场收益率多数下行,2Y期AAA信用债下行0.5bp至1.56%。债市早盘上涨。中国央行开展1776亿元7天期逆回购操作,净投放1276亿元。资金面中性,资金情绪指数50,资金价格较昨日下跌,DR001在1.30%附近,DR007在1.37%附近。

当天基金为买方主力,银行呈卖出趋势,银行跟随行情变动多空分歧较大。

1、跨月后会回归平稳

华创证券投资交易部

后续关注月末PMI和跨月后资金面:若资金价格不回落至之前的低位水平、基本面数据继续利于债市,中短端受资金成本限制下行空间有限,那么买盘有望进一步转向长端,推动超长债下破关键阻力位。

浙商银行FICC

展望后市,如我们前一日所提,在资金面的担忧解除后,长端和超长端距离4月的收益率低点尚有一定距离,仍在高位的期限利差也使得长端和超长端存在一定补涨的空间。本轮行情债市的表现具有一定的独立性,与权益市场脱敏后,在当前基本面数据空窗期阶段,继续看好长端和超长端挑战4月的收益率低点位置。

华泰证券研究所所长张继强

本周临近月末,叠加周初税期走款扰动,跨月资金面可能边际收紧。但弱内需环境下货币政策不具备收紧基础,上周五MLF加量续作说明央行呵护态度明显,预计跨月后会回归平稳。下半年资金面预计将从“超季节性宽松”向“中性略偏松”收敛。

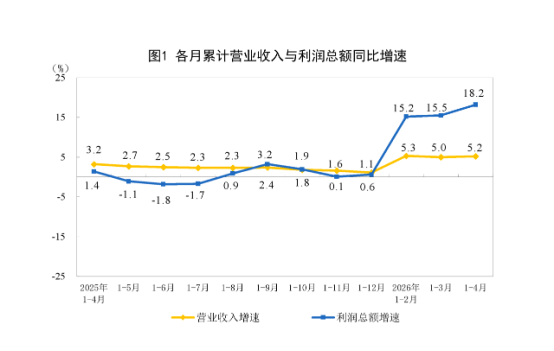

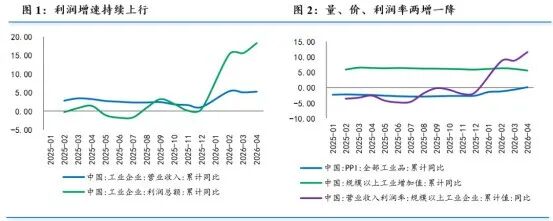

2、1-4月份全国规模以上工业企业利润增长18.2%

国家统计局工业司首席统计师于卫宁

工业生产保持较快增长,工业生产者出厂价格回升,共同推动工业企业营业收入稳定增长。1-4月份,全国规模以上工业企业营业收入同比增长5.2%,较1-3月份加快0.2个百分点。其中,4月份全国规模以上工业企业营业收入增长5.7%,较3月份加快1.3个百分点。工业企业营业收入稳定增长为企业效益持续恢复提供重要支撑。

国家金融与发展实验室特聘高级研究员庞溟

4月份工业企业利润呈现增速加快、结构优化、质量改善的特点,显示工业经济修复动能增强。但行业分化依旧明显,传统制造压力与新兴产业活力并存,未来走势仍需关注外部需求和大宗商品价格波动。

中国民生银行首席经济学家兼研究院院长温彬

从三要素来看,量-价-利润率两增一降。1-4月,PPI累计同比为0.2%,结束连续39个月负增长,较1-3月回升0.8个百分点;营业收入利润率5.4%,同比增长11.5%,较1-3月加快2.8个百分点。但工业增加值累计同比增长5.6%,较1-3月回落0.5个百分点。价格修复和利润率提升支撑工业利润持续改善,数量端贡献边际放缓。

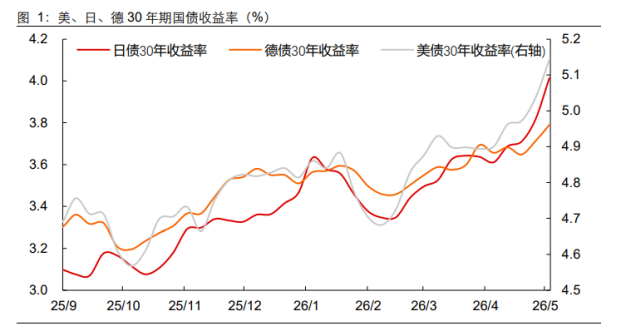

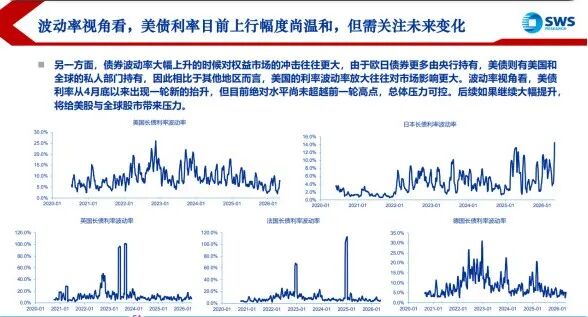

3、海外债市大跌

长江证券固收首席分析师赵增辉

近期海外债市同步调整。一方面,前期金融市场对于通胀定价不足,而美国4月CPI同比增速超预期上行,以及海峡封锁持续时间过长,引发市场对通胀重定价,债市率先反映。另一方面,新美联储主席沃什上任,同时最新联储议息会议纪要转鹰,也引发市场对于货币政策不确定性的担忧。德债与美债上行原因类似,日债上行还受到其国内财政不确定性的影响。往后看,我们认为本轮债市调整随着海峡封锁持续时间增加,其对全球通胀的影响幅度也将增加,海外债市也将持续定价通胀上行。

中信建投固收首席分析师曾羽

复盘历史走势发现,欧、美、日主要国家的长债名义收益率走势方向趋同,自上世纪90年代以来大多经历了先系统性下行、底部震荡再反弹的特征。其中,冷战结束、经济全球化带来的低通胀和主权信用风险重估助推债市收益率向下;次贷危机、欧债危机及新冠疫情危机导致的货币极度宽松则将长债压至零利率附近;疫情后的复苏及赤字货币化使得欧美央行再度转入紧缩周期,长债利率系统性抬升。

申万宏源证券全球资产配置与债券首席分析师金倩婧

当前美债利率曲线再度收窄,核心在于能源供给冲击下市场对于货币政策收紧预期再度升温,从而给市场带来压力。未来收益率曲线能否重新走阔,核心关注两点:1)短端预期变化仍锚定于美伊局势以及海峡的开通情况。如果海峡重新开放,通胀担忧回落,期限利差可能重新走阔。2)美国实际经济增长能否受AI等产业趋势或财政扩张而驱动趋势性走强。如果AI产业趋势带动下,美国经济增长动能继续验证强劲,或者出现额外的财政刺激(尽管目前来看概率较低),美债收益率曲线或重新走阔。

每日债市要闻:

1、国家统计局:1-4月份全国规模以上工业企业利润增长18.2%

国家统计局数据显示,1—4月份,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%。1—4月份,规模以上工业企业中,国有控股企业实现利润总额8271.5亿元,同比增长17.1%;股份制企业实现利润总额18834.4亿元,增长24.0%;外商及港澳台投资企业实现利润总额5422.4亿元,增长2.3%;私营企业实现利润总额6511.4亿元,增长23.7%。

2、美伊谈判紧要关头以色列越线突袭特朗普将召开全体内阁会议

目前美国和伊朗的谈判仍在继续。消息显示,本次谈判旨在达成更广泛的安全、经济和地缘政治共识。有迹象表明,双方立场正在逐步软化,伊美谈判已进入了实际考量阶段。在外界普遍预计美国与伊朗将达成协议之际,美以伊各方纷纷加紧外交和军事行动。