国内CRO头部企业康龙化成(300759.SZ/3759.HK),同日披露两项重磅产能扩张计划,预计投资总规模将达50亿元。

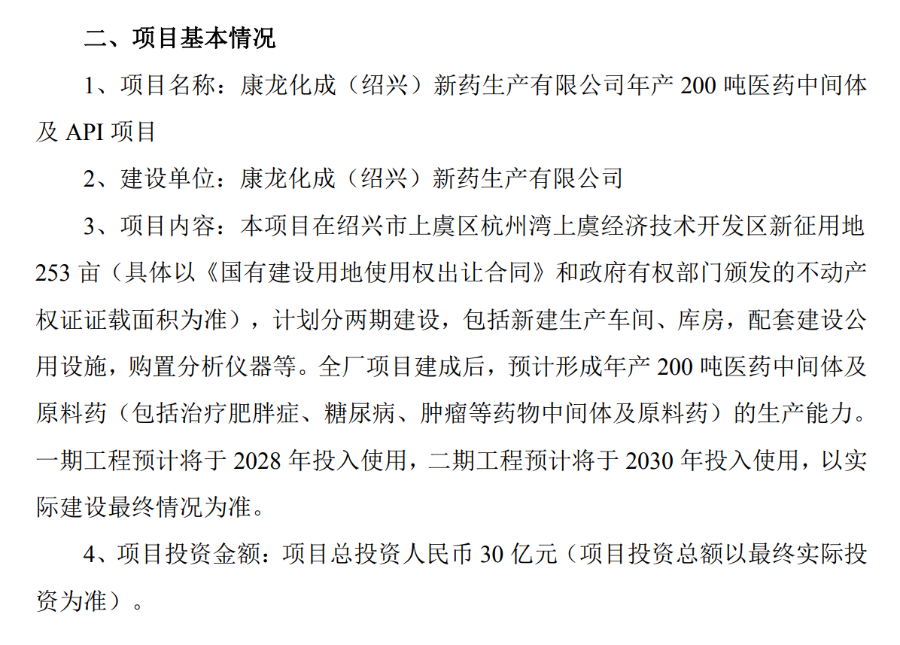

5月27日晚,康龙化成发布公告称,公司计划通过全资子公司康龙化成(绍兴)新药生产有限公司,斥资30亿元在绍兴市上虞区杭州湾上虞经济技术开发区内建设年产200吨医药中间体及API项目。

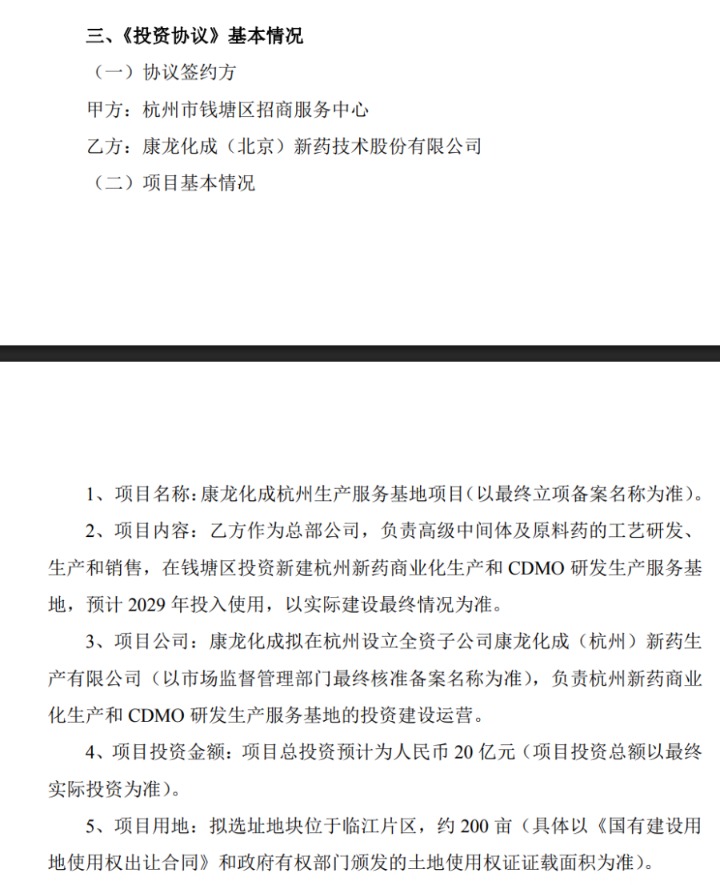

此外,在杭州市钱塘区,康龙化成计划投资约20亿元新建新药商业化生产和CDMO研发生产服务基地,并与杭州市钱塘区招商服务中心签订《投资协议》。

在CDMO行业调整期,抛出50亿元大手笔投资计划,康龙化成的底气何在?

50亿元产能扩张计划

(图片来源于康龙化成公告)

公告显示,一方面,康龙化成计划通过全资子公司康龙化成(绍兴)新药生产有限公司,在绍兴市上虞区杭州湾上虞经济技术开发区内建设年产200吨医药中间体及API项目,拟新征用地253亩,项目总投资预计30亿元。

该项目计划分两期建设,包括新建生产车间、库房,配套建设公用设施,购置分析仪器等。全厂项目建成后,预计形成年产200吨医药中间体及原料药(包括治疗肥胖症、糖尿病、肿瘤等药物中间体及原料药)的生产能力。一期工程预计将于2028年投入使用,二期工程预计将于2030年投入使用,以最终实际建设情况为准。

值得一提的是,康龙化成此前在绍兴已布局成熟的生产工厂,2025年年报显示,其绍兴厂区于2025年6月通过了FDA的新药批准前检查(PAI),由此来看,新项目可借鉴复制现有工厂的质量标准体系,大幅缩短项目建设与认证周期。

对于这笔投资,康龙化成表示,是为进一步扩大公司包括治疗肥胖症和糖尿病药物、肿瘤治疗药物等在内的高端医药中间体及原料药的产能规模,提升公司从临床前到商业化全周期的CDMO服务能力。

从业务逻辑看,这笔投资主要是为了补齐公司中间体、原料药等大规模商业化生产的短板。

康龙化成的业务可划分为“实验室服务”“小分子CDMO”“临床研究服务”“大分子和细胞与基因治疗服务”四大板块。

长期以来,康龙化成以CRO最前端的“实验室服务”见长,2025年该板块贡献收入81.59亿元,占总营收的比重高达57.88%,相比之下,侧重化学、制剂工艺开发及生产的“CMC(小分子CDMO)服务”板块贡献收入34.83亿元,占总营收的比重为24.71%,仍有一定差距。

就在三个月前,康龙化成刚刚官宣一笔重磅生产合作。

3月11日,康龙化成与礼来共同宣布,达成关于首个申报注册的口服小分子GLP-1受体激动剂Orforglipron的生产合作协议。其中,礼来预期投资2亿美元支持康龙化成的技术能力建设,未来将根据后续发展进一步扩大合作规模。

(图片来源于康龙化成公告)

另一方面,康龙化成计划在杭州市钱塘区投资约20亿元新建新药商业化生产和CDMO研发生产服务基地,预计2029年投入使用。

同时,康龙化成拟在杭州设立全资子公司康龙化成(杭州)新药生产有限公司(以市场监督管理部门最终核准备案名称为准),负责杭州新药商业化生产和CDMO研发生产服务基地的投资建设运营。

对于这笔投资,公司称是为进一步提升小分子药物和新型分子药物商业化生产和CDMO 研发生产服务能力,支持CDMO服务项目管线向后期临床和商业化阶段的高效转化。

康龙化成在近期的机构调研中披露,2026年第一季度新签订单显著提升。其中,小分子CDMO板块新签订单同比增长超过50%,主要由临床后期阶段大规模生产订单带动。

行业冰火两重天

尽管抛出50亿元大手笔产能扩张计划,但对于后续项目进展,康龙化成保持了相对审慎的态度。

康龙化成在公告中坦言,上述投资“是基于公司战略发展的需要及对行业市场前景的判断,但行业的发展趋势、市场行情的变化及经营团队的业务拓展能力等均存在一定的不确定性”,“项目投资规模较大,资金来源及使用安排、建设进度等可能受到宏观经济、建设过程中的资金筹措、信贷政策的变化等因素影响”,公司称,将加强市场研究与资源协同,积极推动项目落地,并采取有效措施防范和控制相关风险。

与药明康德(603259.SH/2359.HK)、康龙化成等CRO行业头部企业扩张产能形成鲜明对比的是,也有不少CRO企业在出清产能。

就在5月25日,以仿制药CRO为主的百诚医药(301096.SZ)公告称,控股股东正筹划控制权变更的重大事项,成为行业出清的典型样本。

这家2021年12月登陆创业板的综合型CRO企业,2025年归母净利润亏损9039.55万元,两年累计亏损约1.43亿元。

尽管公司强调仿创结合,但未能抵御单一仿制药CRO周期的风险。

据公开信息不完全统计,这已经是近期第四家转让股权的仿制药CRO企业。

今年3月,以改良型新药、复杂制剂为特色的CRO企业上海则正医药科技股份有限公司,被央企中国医药以5.25亿元收购70%股权;4月,百花医药(600721.SH)也被金华市国资8.9亿元收购控制权。

这种冰火两重天的反差背后,折射出CRO行业加速资源整合、迎来拐点的关键一刻。