A股老牌男装龙头迎来历史性权力更迭,备受行业瞩目。2026年5月21日,雅戈尔时尚股份有限公司(600177.SH,以下简称“雅戈尔”)召开2025年年度股东大会,完成第十二届董事会换届选举;随后披露的《第十二届董事会第一次会议决议公告》显示,李寒穷(1977年生,49岁)当选董事长,获聘总裁,并将按公司章程担任公司法定代表人。

75岁的创始人李如成未进入新一届董事候选名单,换届完成后不再担任董事及任何高管职务,市场普遍将其解读为“交棒退居幕后/退居二线”。

“长江后浪推前浪,这次董事会换届,将由新的一代人负责雅戈尔的经营。”李如成在2025年年报致股东信中的这句话,如今看来既是期许,也是无奈。作为曾经的“男装一哥”,雅戈尔凭借西装、衬衫单品起家并奠定行业龙头地位,之前靠“服装+地产+金融投资”三轮驱动模式稳居资本市场。

不过李寒穷接手的,是一个表面光鲜、内里焦灼的百亿帝国。财报显示,2025年,雅戈尔实现营业收入115.82亿元,同比下降18.37%;归母净利润24.47亿元,同比下降11.57%。

更刺眼的是利润结构:投资业务贡献了24.71亿元的净利润,而公司赖以起家的时尚板块,归母净利润仅为9593.09万元,同比暴跌77.75%。

二代接棒锚定主业转型

市场之所以高度关注本次换帅,核心不在于李寒穷推翻了父亲的路线,而在于她要把李如成晚年已被周期倒逼出的“回归主业”口号,变成一套真正可盈利的执行方案。

李如成时代的雅戈尔靠“服装+地产+投资”三驾马车做大规模,投资板块长期贡献六成以上利润——这种繁荣是有代价的:服装主业被边缘化,品牌老化、产品固化的问题积重难返。

事实上,李如成从2016年起就反复喊话“回归服装”,2023年底推动更名“雅戈尔时尚”,2024年年报中致股东信中写下“退出了运营三十多年的地产行业”——方向盘早就想打,只是船太重、惯性太大。

李寒穷的真正变量在于:她不再只做减法。一边继续清退地产尾盘、减持财务性金融资产回笼大规模现金(其中仅2024~2025年就有公开可查的数十亿级资金回流),另一边把钱重新投出去——拿下法国奢侈童装品牌Bonpoint 100%股权、牵头财团接盘银泰补渠道短板、用UNDEFEATED/Helly Hansen/Alexander Wang搭多品牌矩阵,试图把“聚焦时尚”从收缩逻辑变成增长逻辑。

从履历看,李寒穷并非仓促上马的“空降兵”。1977年出生的她,拥有美国加州州立大学工商管理学士学位和中欧商学院EMBA学位,2011年即进入雅戈尔董事会,此后历任副董事长、总裁等核心职务,深度参与了公司近年的战略转型。

与此同时,新一届董事会和管理层呈现明显的代际换血,多位“80后”进入决策层。这种代际交替,既是对家族企业传承命题的回应,也暗含了雅戈尔试图摆脱“老干部”气质、拥抱年轻消费群体的意图。

时尚主业“增收不增利”

投资板块“输血”反成主业

翻开雅戈尔2025年年报,最醒目的不是营收利润的下滑,而是板块间的剧烈分化。

年报数据显示,时尚板块全年完成营业收入74.33亿元,由于并表Bonpoint及多品牌(UNDEFEATED、MAYOR、HANP、CORTHAY)快速增长,同比增长9.33%,营收占比提升至64.18%。然而,受渠道改造投入加大、新品牌培育期成本高企等因素影响,板块归母净利润仅为9593.09万元,同比锐减77.75%。

毛利率的下滑同样令人担忧。2025年,公司的品牌服装业务毛利率67.37%,较上年下降5.33个百分点;其中衬衫毛利率69.93%(同比下降4.73个百分点)、西服毛利率65.72%(同比下降4.80个百分点)等核心品类的毛利率均有不同程度收窄。这与行业整体趋势形成反差——同期森马服饰毛利率基本维持稳定,海澜之家上半年毛利率还略有提升。

地产业务正处于战略收缩的阵痛期。全年结转营业收入41.57亿元,同比下降44.36%;受存货跌价准备计提(约5.3亿元)影响,地产板块全年亏损1.06亿元。期末地产存货账面价值约41亿元,部分待售项目存在去化速度不及预期的风险。

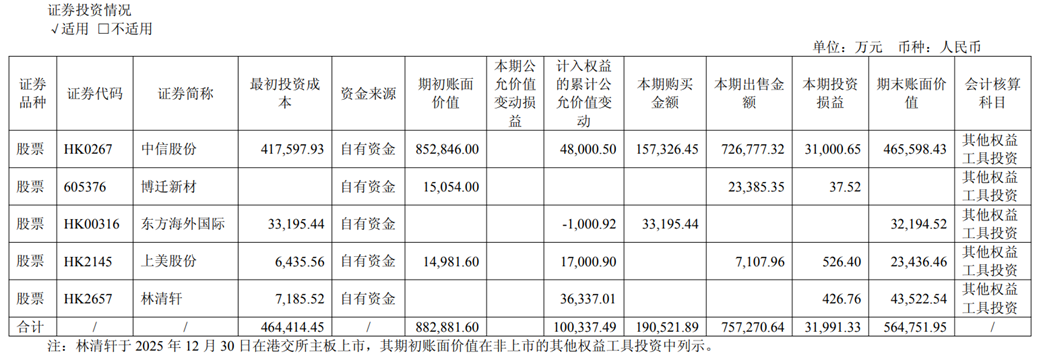

真正撑起雅戈尔利润大盘的,是投资板块。2025年,投资业务实现归母净利润24.71亿元,同比增长11.8%,占公司全年净利润的100.95%。收益主要来自宁波银行以权益法核算的净利润与中信股份等金融资产的分红;年内公司累计买入中信股份15.7亿元,出售72.7亿元,年末仍持有4.27亿股,并明确表示“截至目前没有继续减持计划”。

图片来源:公司2025年年度业绩报告

这种“服装卖得好不如股票拿得稳”的利润结构,在A股服装上市公司中堪称异类。它让雅戈尔在资本市场上更像一只“消费+金融”的混合型基金,而非纯粹的服装企业。

2026Q1回暖:

是拐点,还是投资驱动的幻象?

根据中国商业联合会、中华全国商业信息中心发布的数据,雅戈尔男衬衫连续29年(1997~2025)、男西装连续26年(2000~2025)获得同类产品市场综合占有率第一。

进入2026年,雅戈尔的经营数据初现回稳迹象。一季度实现营业收入28.82亿元,同比增长3.10%;归母净利润9.22亿元,同比增长14.73%。

分板块看,时尚板块营收21亿元,同比增长5.09%,归母净利润1.996亿元,同比增长6.11%。其中主品牌YOUNGOR毛利率72.77%,同比提升0.47个百分点;购物中心、奥莱网点收入分别增长36.46%和25.46%,渠道结构调整初见成效。

但这份“开门红”需要冷静审视。首先,2026年一季度利润增长的主要驱动力仍是投资业务,实现归母净利润6.99亿元,占公司当季净利润约76%。其次,经营活动产生的现金流量净额仅为6794万元,同比下降55.83%,销售回款能力有所弱化。

此外,2026年一季度,雅戈尔品牌衬衫收入同比下降11.60%,西服收入同比大跌20.12%。尽管裤子、上衣等品类有所增长,但核心品类的失守对以“商务男装”为标签的雅戈尔而言,无异于根基动摇。

更深层的问题是,雅戈尔一季度的回暖,是否建立在2024年同期低基数之上?2025年全年时尚板块利润暴跌,2026年一季度1.996亿元的利润虽然同比微增,但绝对额仍然偏低。

估值低位徘徊,转型信心亟待修复

基本面的疲软与转型的不确定性,直接反映在资本市场估值之上。截至2026年5月26日,雅戈尔股价7.49元/股总市值在346亿元左右,市盈率(TTM)约13.5。

资本市场对雅戈尔的估值折价,核心源于两大核心担忧。其一,盈利结构失衡,业绩可持续性不足。A股消费、服装板块资金偏好主业稳定盈利标的,而雅戈尔利润高度依赖金融资产波动,投资收益受资本市场行情影响极大,业绩不确定性高,难以获得长期机构资金配置。

其二,转型落地不及预期,投入产出比失衡。近年来公司百亿级资本投入渠道与品牌升级,但去年主业利润不增反降,多品牌整合、银泰渠道协同进度缓慢,市场对公司“资本赋能主业”的落地能力存疑——尤其多品牌矩阵尚处并表初期、各自客群与渠道逻辑差异巨大,银泰百货作为集团资产如何与上市公司时尚板块产生可审计的协同效应也仍待路径验证,资金观望情绪浓厚。

尽管2026年公司推出股权激励计划,绑定核心团队利益、释放转型信心,但资金观望情绪浓厚,股价始终缺乏上涨动力。

对于49岁的李寒穷而言,她接手的雅戈尔正站在一个危险的十字路口:向左,是继续依赖投资收益维持账面繁荣,做一个“穿着西装的财务公司”;向右,是壮士断腕,真正将资源聚焦于时尚主业的品牌升级、渠道焕新和年轻化转型。