【导读】国有五大行AIC现身“存储双雄”股东名单,银行系资本投资逻辑生变

5月27日,国产存储迎来里程碑时刻,国产DRAM龙头长鑫科技IPO顺利获上市委会议通过,即将登陆资本市场。长鑫科技股东名单显示,五家国有大行金融资产投资公司(AIC)合计持股超过3%。

值得注意的是,近期启动IPO辅导的另一家国产存储芯片龙头长江存储,其股东名单里也出现了国有五大行AIC的身影。

业内人士认为,国有五大行AIC集体现身“存储双雄”股东名单,标志着AIC实现从“债转股工具”向“科创耐心资本”的战略转型,也反映了银行系资本投资逻辑从“财务投资”向“产业塑造”的转变。

集体现身“存储双雄”股东名单

释放多重信号

长鑫科技本次IPO拟募集资金总额为295亿元,是科创板史上仅次于中芯国际的第二大IPO。

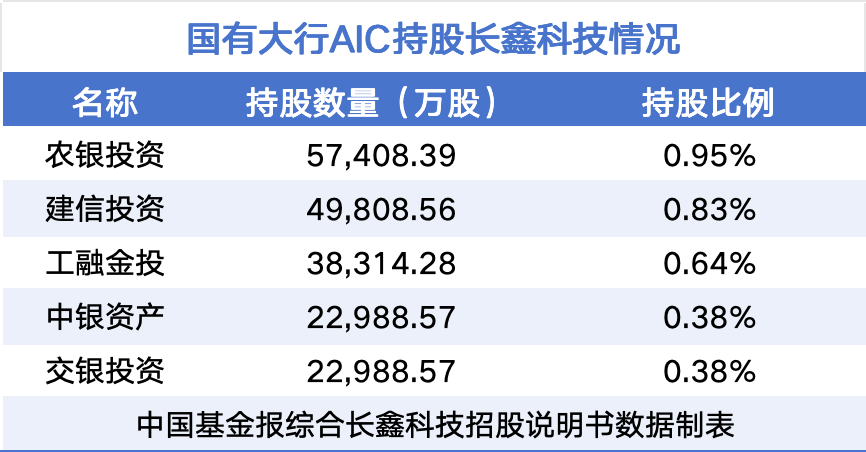

招股说明书披露的股东名单显示,农业银行、中国银行、建设银行、交通银行的AIC平台集体现身,持股比例分别为0.95%、0.38%、0.83%、0.38%;工商银行旗下AIC工银投资也通过其持股99.99%的工融金投持有长鑫科技0.64%股份。

五家银行AIC合计持股超过3.18%,如按目前市场对其预估的2万亿元至3万亿元的市值区间计算,这笔投资对应的市值或超630亿元。

值得注意的是,5月19日,另一家国产存储芯片龙头长江存储启动IPO辅导。天眼查显示,建信投资、农银投资、中银资产、交银投资、工融金投均持有长江存储股权,持股比例均为0.613%。

国盛证券研报曾指出,长江存储有望最快于今年6月中旬提交上市申请,市场预测其IPO估值约3000亿元。

在西部金融研究院院长陈银华看来,国有五大行AIC集体押注“存储双雄”释放了多重信号。

首先,标志着AIC从“债转股工具”向“科创耐心资本”的战略转型。AIC最初是为市场化债转股而设立,此次集体投资存储芯片龙头,表明AIC正主动布局国家战略支持的硬科技赛道,成为连接间接融资与直接融资的关键桥梁。

其次,体现了金融资本深度服务国家科技自立自强的战略意志。存储芯片是信息技术产业的核心基础,属于“卡脖子”关键领域。国有大行AIC通过“股+债”联动,以长期资本支持核心技术攻关与产业链生态构建,是国家战略意志与金融资本长周期属性的深度耦合。

最后,反映了银行系资本投资逻辑从“财务投资”向“产业塑造”的转变。AIC不仅是财务投资者,更通过投贷联动、资源导入等方式,成为企业的“成长合伙人”。这种转变有助于银行突破传统信贷模式,在支持科技创新的同时分享企业成长红利,优化自身资产结构。

南开大学金融学教授田利辉也表示,国有五大行AIC集体入股“存储双雄”,是“国家战略意志”与“金融资本转型”的双重共振,也释放了明确信号:银行系“耐心资本”正从传统的周期性行业转向硬科技主航道,成为突破“卡脖子”技术的关键金融力量。国有金融资本正从被动财务投资转向主动产业塑造,AIC从曾经的债转股工具蜕变为培育国家战略性产业的耐心资本主力军。

“此举既响应了国家关于金融支持科技自立自强的号召,也标志着商业银行正加速从‘资金中介’向‘综合金融服务商’转型,通过‘投贷联动’深度绑定优质资产,以应对净息差收窄的挑战,培育新的利润增长点。”田利辉说。

银行系AIC仍面临多重挑战

2016年,《关于市场化银行债权转股权的指导意见》出台。此后,工行、农行、中行、建行、交行相继获批设立AIC,初期主要承接市场化债转股任务。2020年,五大行AIC获准在上海试点开展“不以债转股为目的”的直接股权投资业务,AIC业务迎来重大转折。2025年,试点范围进一步扩展至18个城市所在省份,同时,兴银、招银、信银等股份行AIC相继获批,AIC阵营扩容与股权投资试点进入加速期。

目前,银行AIC形成“6家国有大行+3家股份行”的格局。2025年5月,金融监督管理总局负责人透露,AIC的签约意向金额已突破3800亿元。此外,2025年,AIC新增基金认缴规模近1000亿元,在全国新增股权投资规模中占比约10%,涉及项目聚焦新一代信息技术、生产制造、材料等新兴领域。

不过,受访人士表示,尽管发展迅速,银行AIC仍面临多重挑战。

陈银华认为,当前银行AIC面临的核心难题,在于如何完成“债性思维”与“股权逻辑”的转换。银行业长期形成的风控文化注重抵押担保、严控风险、考核周期偏短,与硬科技股权投资高风险、高回报、长周期的特性存在内在冲突。这导致部分AIC倾向投资成熟期企业,偏离了“投早、投小、投硬科技”的初衷,且面临考核机制错配、容错机制缺位、专业人才短板等挑战。

他还提到,银行AIC在股权投资方面,一要注意行业周期与技术迭代风险,存储芯片等行业技术迭代快、投资规模大、周期长,对AIC的专业化能力提出极高要求;二要注意估值与退出风险,优质标的争夺加剧可能导致估值抬升,而IPO审核趋严、并购市场不成熟等因素可能影响项目退出与收益实现;三要注意风险收益匹配,科技企业特别是中小型、初创期企业风险较高,银行可能面临风险与收益难以匹配的问题。

田利辉表示,股份制银行AIC在股权投资经验、专业化团队和风控体系等方面相对薄弱,当前AIC发展主要面临“考核机制错配”与“风控文化冲突”两大挑战。银行传统的年度利润考核与半导体长周期、高投入的特性不符,且银行系审慎的信贷文化与股权投资的高风险容忍度存在冲突。

“银行AIC在股权投资中需警惕估值泡沫风险与投后管理能力的短板,避免因盲目跟风导致国有资产流失。”田利辉补充道,需防范“投贷联动”中可能出现的利益输送与风险“交叉传染”,确保风险隔离机制有效运行。

多举措壮大AIC业务

在低利率环境下,银行业净息差持续收窄,作为银行旗下专业投资平台的AIC也迎来业务扩容、深耕科创产业等难得机遇。如何应对挑战、推动业务提质扩容,成为银行AIC亟需解答的重要课题。

田利辉认为,首先,在资金来源上,应加快引入保险资金等长期资本参股AIC或投资AIC基金。银行自有资本终有边界,而保险资金规模庞大、期限匹配,是撬动千亿元级耐心资本的必然选择。其次,在机制设计上,必须建立与股权投资规律相匹配的长周期考核体系和尽职免责制度,如探索按基金整体生命周期进行考核,而非逐笔、逐季问责。最后,在专业能力上,要系统性补齐投研短板,引进具备产业背景和股权投资经验的复合型人才。

陈银华表示,在净息差持续收窄、传统信贷收入承压的低利率环境下,AIC为银行开辟了从中长期投资中实现稳定收益的新路径。未来,AIC要从根本上完成从“债主”到“股东”的思维转变,并通过机制创新与能力建设,在支持国家科技自立自强的同时实现自身的高质量发展。

他建议,第一,深化“投贷联动”,发挥综合金融服务优势。AIC的核心优势在于与母行的协同。银行应构建“股权+债权”的综合服务体系,通过AIC股权投资成为企业的“成长合伙人”,再配套传统信贷、债券承销、财务顾问等服务,深度绑定优质客户,拓宽中间业务收入来源。

第二,构建适配股权投资的长周期考核与容错机制。机构内部应探索建立以长周期回报为核心的绩效考核,实施绩效延期支付,探索模拟跟投,将个人收益与项目长期价值更好挂钩。

第三,聚焦战略赛道,提升专业化投资能力。AIC应高度聚焦“投早、投小、投长期、投硬科技”,围绕集成电路、人工智能、生物医药等国家战略领域构建专业投研体系。可借鉴头部机构经验,构建“直投基金+行业基金+功能基金+母基金”的产品体系,与地方政府、产业资本共建科产融生态圈。