今日(5月28日),港股市场早盘大跌,恒生指数一度跌超2.3%,不过下午开盘后市场明显回暖,最终各类指数跌幅有所收窄。

截至收盘,恒生指数报25006.16点,下跌322.07点,跌幅1.27%;恒生科技指数收盘报4888.58点,下跌18.99点,跌幅0.39%。

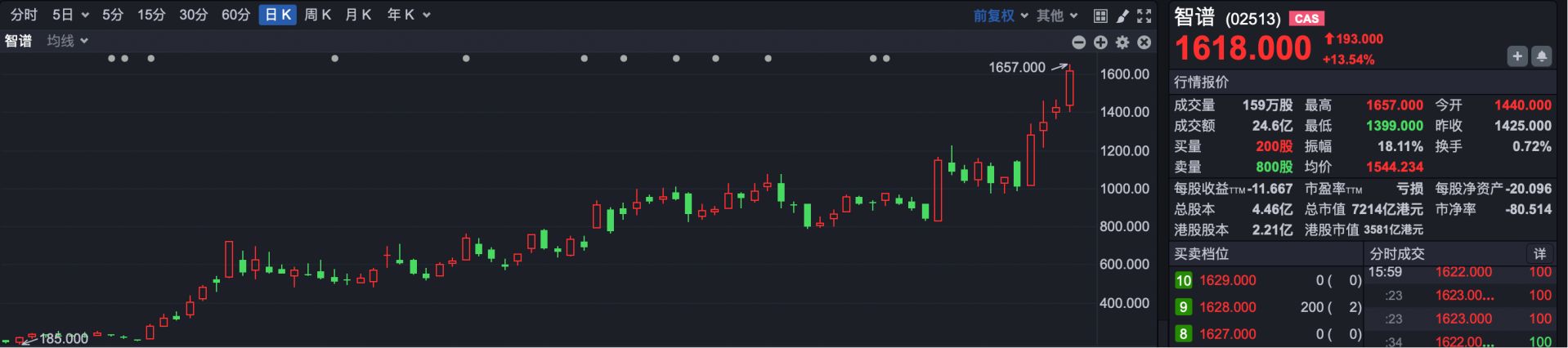

焦点公司方面,智谱(HK02513)大涨13.54%,报收于1618港元,盘中创下1657港元的历史纪录,总市值突破7000亿港元大关。

招商国际发布研报指出,智谱推理效率突破进一步提升商业化前景,予“增持”评级,现正审视目标价。该公司上周五发布GLM-5.1高速版API,输出速度达400 tokens/s,模型输出速度大幅提升,刷新全球大模型厂商API速度上限,首次在国产大模型中将旗舰能力与极致低延迟同时带入生产环境。

美团-W(HK03690)收盘跌超5%,股价创2024年2月以来新低。

其他方面,盘面上科网股跌多涨少,阿里巴巴、腾讯、哔哩哔哩、百度跌超2%,联想涨超3%;黄金股普跌,中国黄金国际跌超6%;创新药概念股持续走弱,药明合联跌超7%。

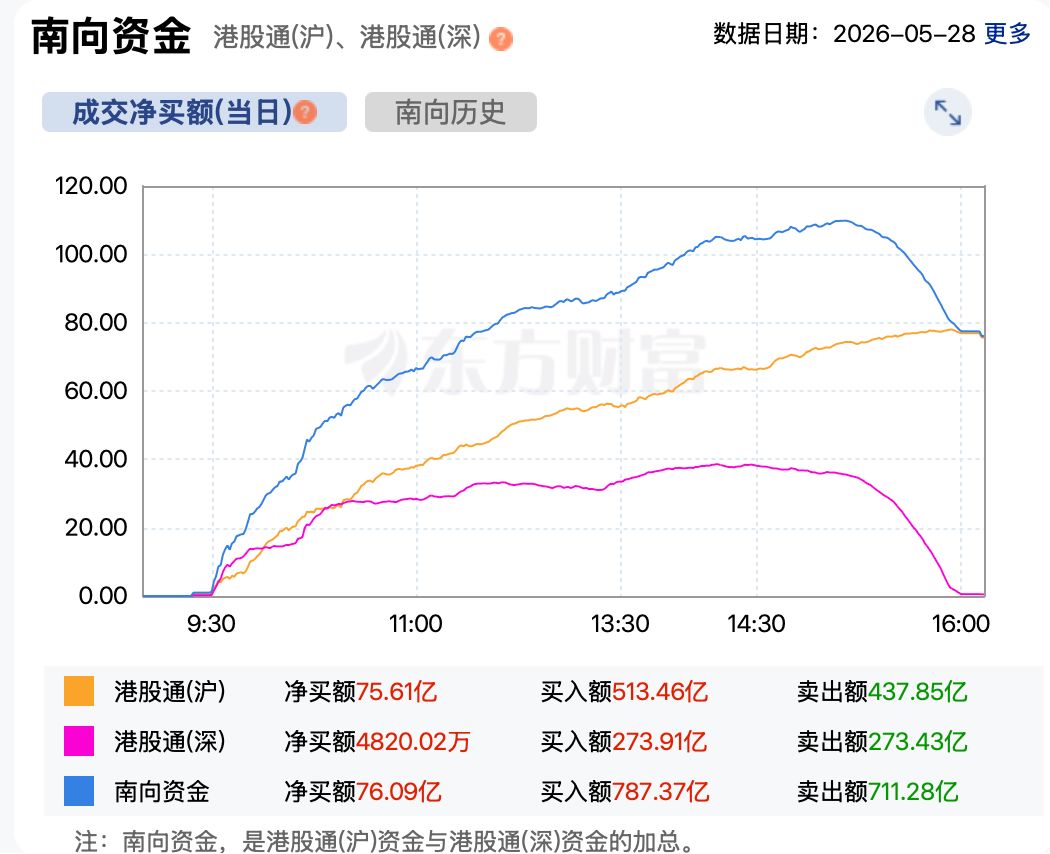

资金方面,港股连续调整之后,今日南向资金明显回流,开始抄底港股。截至收盘,南向资金净买入港股超76亿港元。

后市展望:

招商证券研报指出,港股市场震荡上行的概率仍然较高。当前港股估值相较其他主要市场仍处于较低水平,为市场提供了较好的安全边际。虽然外部流动性约束仍未解除,美国通胀韧性和美债收益率上行将继续压制成长股估值,但港股已经在过去一段时间充分反映了部分悲观预期,进一步大幅下行的空间相对有限。

兴业证券认为,港股要形成真正具有持续性的指数行情,仍需要等待更多条件共振。过去一段时间,港股尤其是恒生科技指数的调整,主要来自盈利预期下修。港股指数结构中,互联网、消费、金融、汽车等板块权重较高,其盈利表现与中国信贷周期、内需修复和消费信心密切相关。下半年港股可能有一段指数层面的β行情机会。下半年,随着中国经济稳定性进一步被投资者所认知,以及年中沃什就任后美联储降息预期回摆,有望催化港股指数迎来新一轮上行动能。