消费日报讯 5月29日,深圳市创想三维科技股份有限公司(简称“创想三维”)即将登陆港交所,股份代号03388.HK。若闯关成功,该公司将成为港股“消费级3D打印第一股”。

然而,就在其招股结束、距离敲钟仅剩数日的关键时刻,一场来自香港投资者组织的公开狙击,令这只热门新股的IPO前景蒙上阴影。这场狙击背后,主要是创想三维的招股书涉嫌漏报重大知识产权诉讼与版权纠纷,可能触及上市公司信息披露合规的敏感红线。

1

来自香港关注组的狙击

5月22日,香港投资者权益关注组(下称“关注组”)向港交所发出公开呼吁,要求立即暂停创想三维的IPO进程。在创想三维招股认购火爆期,这一狙击显得格外刺眼。

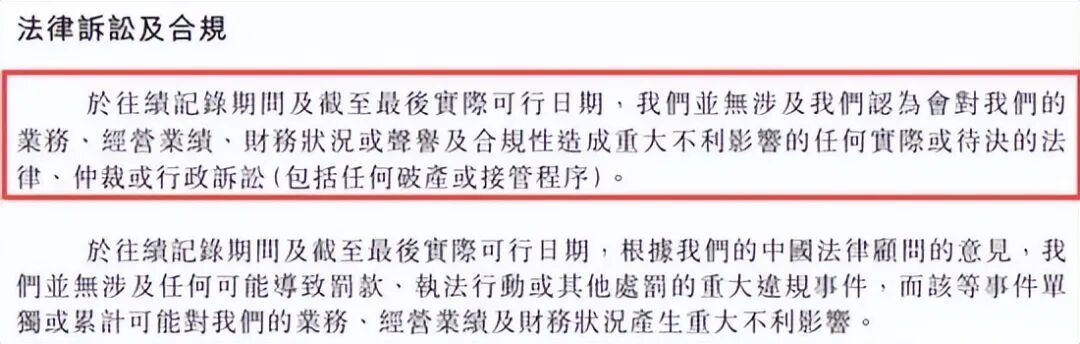

香港关注组之所以发起行动,主要在于创想三维在聆讯后资料中明确写到:“于往绩记录期间及截至最后实际可行日期,我们并无涉及我们认为会对我们的业务、经营业绩、财务状况或声誉及合规性造成重大不利影响的任何实际或待决的法律、仲裁或行政诉讼(包括任何破产或接管程序)。”

而关注组质疑创想三维的招股书中,就涉及知识产权诉讼及相关风险官司的披露不足和不及时。关注组认为,多项问题已然显现,具体包括:

其一,创想三维与Artec Europe在美国的专利侵权诉讼(案号:1:22-cv-01676)仍在审理,案件进展对公司不利。法院近期驳回其主要抗辩理由,案件定于2027年1月开庭陪审团审理。招股书对此案描述滞后且内容存在瑕疵。创想三维方面仅披露提交简易判决申请,声称申请通过即可终结案件,却隐瞒美国联邦法院已驳回两项核心专利相关申请,不认可其专利无效抗辩,剔除核心技术专家证词,案件交由陪审团全权审理。

简单来说,创想三维只告诉了投资者“可能胜利”的一面,却刻意隐去了“法院已驳回核心抗辩、案件已交给陪审团全权审理”的极端不利事实。关注组认为,此为重大信息披露失实。

其二,创想三维与拓竹科技存在版权及平台纠纷,拓竹科技起诉创想云擅自复制、商用数千份用户创作的3D(三维)模型。关注组强调,相关事项直接关乎企业核心3D扫描技术,以及赖以发展的云端平台生态,二者均是公司未来发展核心支柱。

这起案件的性质比第一起诉讼更为隐蔽却可能影响更大。对一家消费级3D打印公司而言,软件生态和社区平台是构建竞争壁垒的核心。一旦创想云被认定存在系统性版权侵权行为,不仅可能面临高额赔偿,更可能被迫关停大量热门模型、限制平台生态,而后者恰好是创想三维未来增长策略的关键支柱。

然而,创想三维的招股书中,对这起已提起诉讼的版权纠纷,仍然“只字未提”。

关注组提醒道,创想三维招股书目前所披露的信息不足且不及时,存在潜在误导投资者之虞,这显示出近期港股IPO尽职调查和上市审核流程中存在系统性缺陷。

据介绍,该关注组是一个独立、中立的投资者权益倡导机构,致力于维护香港资本市场个人与机构投资者合法权益。关注组由关注资本市场的投资者、市场从业者及专业人士组成,着力推动信息公开透明、披露完整准确,完善公司治理与监管问责,重点聚焦IPO发行、上市准则及市场常态化诚信建设。

创想三维于3月向港交所递交了新一轮招股书,聆讯也已通过。创想三维计划发行7342.755万股H股,发售价18.8港元,募资约13.8亿港元,每手入场费2848.44港元。招股书显示,包括泰康人寿、中信股份(00267.HK)旗下中信兴业国际、CPE源峰、Jump Trading等15名基石投资者合计认购约8800万美元(约6.89亿港元)股份。

根据最新市场消息,截至5月26日,其公开发售部分录得约3509.9亿港元孖展认购,以公开募资1.38亿港元计算,超购2541.6倍。

如今招股期内被公开狙击,时间点极其敏感。

2

光鲜营收背后的“三高”危机

创想三维成立于2014年,创始人是四名85后。成立当年,他们挤在一间20平方米左右的小办公室里,研发出第一代3D打印机CR-i3,并将其卖到香港,赚下第一桶金。

2020年,受全球居家办公和DIY热潮推动,消费级3D打印开始进入欧美普通家庭,实现了真正意义上的“破圈”。乘着这股东风,创想三维卖出不少产品。2020年至2024年,公司全球消费级3D打印机累计出货量超过440万台,以27.9%的市场份额登顶全球第一。

目前,公司产品已覆盖3D打印机、3D打印耗材、3D扫描仪、激光雕刻机以及各类配件。

招股书显示,2023年至2025年,创想三维营收从18.83亿元增至22.88亿元,再到31.27亿元,年复合增速约28.9%,增长势头不可谓不强劲,毛利率也稳定在31%左右。

不过,公司同期净利润分别为1.29亿元、8866万元和-1.82亿元——2025年由盈转亏,账面亏损达1.82亿元。即便剔除向首次公开发售前投资者发行股份及派付股息、股份支付及上市开支等非经常性项目,经调整净利润也从2023年的1.3亿元,降至2024年的9719.9万元,再降至2025年的9238.5万元,呈现连续缩水态势。

造成这种局面的深层原因,在于创想三维的费用结构存在严重失衡。2023年至2025年,公司销售及营销开支、研发开支及一般行政开支三项费用合计占收入的比例分别高达30.7%。

这意味着:公司每赚100元收入,就要花掉大约31元用于营销、研发和行政管理,毛利率几乎被费用全部吞噬——主营业务基本无法为净利润做出实质性贡献。

与行业可比公司相比,创想三维的毛利率相对较弱,像先临三维2025年毛利率高达71.8%,几乎是创想三维的两倍;而竞争对手拓竹科技,其2024年净利润率即已达到约33%,已超过创想三维的毛利率水平。在激烈的3D打印市场竞争中,创想三维的定价能力和成本控制力有些落后于主要竞争对手。

与此同时,存货激增也是现金流压力的重要推手。截至2025年末,公司存货已从4.38亿元大幅攀升至6.34亿元,增幅达44.7%,存货拨备高达4080万元;2026年一季度存货进一步增至8.19亿元。

创想三维的困境并不仅仅体现在财务层面。在最重要的行业竞争维度——市场份额上,这家曾经的“全球老大”正在被新进入者迅速赶超。

按GMV(商品交易总额)计算,2024年拓竹科技的全球市占率约为35.5%,创想三维仅约11.2%,差距超过3倍。若按出货量计算,2024年拓竹出货量约120万台,创想三维仅为约72万台。更令人担忧的是近年来的增长趋势:创想三维的出货量在2023年至2025年分别为87万台、72万台和74万台,基本停滞不前,而拓竹2025年出货量已超过200万台,相较于2024年几乎翻倍。

业内普遍认为,拓竹凭借其在高端化、智能化赛道的精准切入,已经改写了行业格局。而创想三维长期依赖“入门级、高性价比”的竞争策略,在技术门槛日益提高的3D打印市场中,研发投入占营收比重长期仅为5.1%至7.1%,远低于行业平均水平,这使得其向高端化转型举步维艰。

值得一提的是,消费者的声音同样值得警惕。在黑猫投诉等平台上,创想三维的产品质量与售后服务问题频频被点名。多位消费者反映,其购买的3D打印机存在热床粘不住、传感器频繁故障、喷嘴堵塞等质量问题。有消费者投诉称,产品从买回来开始就“各种出问题,热床粘不住,传感器问题,打印耗材糊喷嘴……换新机器当天下午又坏”,售后基本上“没人解决”。

大量投诉现象,一定程度上反映出公司在产品质量管理、售后服务响应和消费者权益保护方面的制度建设可能仍有较大的提升空间。

截至发稿,港交所尚未就是否暂停创想三维IPO作出回应。但关注组向市场发出了警告:“一旦IPO完成,解除上市将极为困难且成本高昂。散户投资者将面临潜在损失和复杂的退款流程,而IPO前股东则可能承受在上市过程中未被充分披露的风险。”

就创想三维IPO遭狙击问题,本报记者向公司发去采访提纲,截止发稿时,公司未对此作出回复。