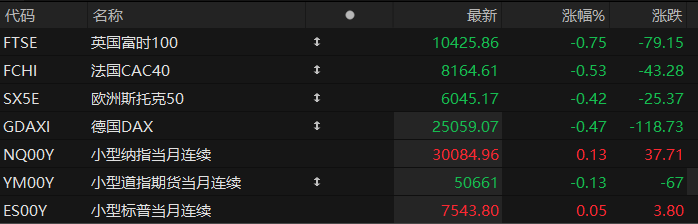

周四盘前,美股三大股指期货震荡盘整,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货微涨0.13%,道指期货跌0.13%,标普500指数期货涨0.05%。

大宗商品方面,布伦特原油上涨1.70%,报93.80美元/桶;WTI原油上涨2.07%,报90.52美元/桶。现货黄金下跌0.67%,至每盎司4,462.42美元。现货白银跌1.1%,报73.8美元。

个股方面,明星科技股盘前多数下跌,英特尔跌超2%,美光科技跌近2%,特斯拉、AMD跌超1%,英伟达跌近1%,Meta、微软涨近1%。

热门中概股盘前多数下跌,理想汽车跌近4%,拼多多、阿里巴巴跌超2%,百度跌近2%,蔚来跌超1%,小鹏集团涨超3%,联电涨超1%,日月光半导体涨近1%。

AI应用软件股盘前表现强劲,SNOW大涨超38%,MDB涨近10%,DDOG涨超5%,NOW涨超4%,PATH涨超3%,PLTR涨超1%,APP涨近1%。

无人机概念股盘前走高,Unusual Machines暴涨逾28%,Red Cat Holdings涨近16%,Ondas涨超7%。据华尔街日报,特朗普政府正在洽谈为美国无人机公司提供资金。

27日消息,一名美国高级官员称,伊朗向一艘美国商船发射了4架单向攻击无人机,“美军击落了这些无人机,并在另一个地面无人机发射单元发射之前对其发动攻击”。此外,一名伊朗军方消息人士称,一艘美国油轮试图关闭雷达系统穿越霍尔木兹海峡,但由于伊朗伊斯兰革命卫队海军部队迅速果断行动,向其开火射击,油轮被迫停下并折返。作为报复,美国军方向阿巴斯港周围焦土开火。美国总统特朗普27日在白宫举行的内阁会议上称,美方没有谈及任何对伊朗放松制裁或提供资金的事,“这两件事彼此没有关联”。当天早些时候,特朗普接受采访时称,即使伊朗放弃高丰度浓缩铀,也无法获得“制裁豁免”。

受伊朗战争导致能源价格上涨的推动,美国4月份的通胀率创下三年来的最快增速,这进一步巩固了经济学家的观点,即美联储可能会在明年之前的很长一段时间内维持利率不变。美国经济分析局周四表示,截至4月的12个月里,PCE指数飙升了3.8%,这是自2023年5月以来的最大涨幅。3月份的PCE通胀率经修正后仍为3.5%。剔除波动较大的食品和能源成分后,4月份的核心PCE价格指数同比增长了3.3%,而3月份为上涨3.2%。美联储以PCE通胀指标作为其2%通胀目标的参考依据。金融市场预计,美联储将把基准利率维持在3.50%至3.75%的区间,直至2027年。

热点要闻

美银:沃什执掌美联储后或面临“高通胀与宽松倾向”冲突

新任美联储主席凯文·沃什上任时正面临高通胀、伊朗冲突推升能源价格及市场利率上行等复杂环境。尽管沃什历史上一直被视为“鹰派”,但近期立场明显转向偏鸽,主张降息并淡化关税、地缘政治等一次性通胀冲击,更倾向关注“修剪均值通胀”等潜在通胀指标,而非核心PCE。

不过,美银认为,在当前核心通胀重新升温、市场加息预期回升背景下,沃什很难说服FOMC接受更宽松立场。报告预计,美国4月核心PCE同比或达3.3%,近五个月年化增速超过4%,而美联储内部近期讲话也明显转鹰。

沃什在资产负债表方面属于“缩表鹰派”,希望通过放松银行监管、降低准备金需求来压缩美联储资产负债表规模。美银预计,美联储准备金需求未来或减少2000亿至5000亿美元,但过程会非常缓慢,对市场影响有限。

沃什希望减少美联储前瞻指引和公开讲话频率,可能恢复“季度新闻发布会”模式,但短期内不太可能取消经济预期概要(SEP)与点阵图。

美元方面,美银认为关键取决于沃什最终是坚持宽松立场,还是被FOMC内部鹰派力量牵制。若其推动在高通胀环境下继续降息,美元可能承压;若美联储内部维持鹰派纪律,则有助于强化市场对美联储独立性的信心,并支撑美元。

美伊局势生变推升通胀担忧,金价一度创近两个月新低

由于围绕潜在美伊和平协议的不确定性导致通胀担忧死灰复燃,欧洲、美国和日本的国债收益率均小幅走高。关键航运路线霍尔木兹海峡的实质性关闭,在整个冲突期间一直使油价保持在高位,从而引发了市场对更广泛价格压力的担忧,金价因此跌至两个月低点。

周四,现货黄金盘中一度跌破4370美元,至3月26日以来的最低水平,现小幅回升至4400美元附近;白银一同承压,盘中一度跌超2%。此次抛售正值美元小幅走高之际,这使得以美元计价的黄金对国际持有者而言变得更加昂贵。

尽管如此,瑞银策略师在周四的一份报告中仍加倍重申了他们对黄金的看涨立场。他们表示,尽管在伊朗冲突期间,由于市场担心高企的能源价格将导致美联储及其他央行收紧货币政策,黄金一直承压,但随着加息预期的缓解,这种贵金属有望重拾上涨动能。

瑞银近期将其年底黄金目标价下调至每盎司5500美元,该行此前曾预测年底金价将达到每盎司5900美元。瑞银全球财富管理公司首席投资官Mark Haefele表示:“我们对黄金的前景依然持乐观态度,并继续将这种贵金属视为投资组合中实现多元化的来源。尽管短期表现可能对美伊局势的新闻头条、能源价格、美债收益率以及美元依然敏感,但中期基本面仍受到央行需求、外汇储备多元化、全球债务负担加重以及今年晚些时候美联储有望放松政策等因素的支撑。”

散户大军重返市场!摩根大通:美股Q2有望继续冲高

散户的回归正成为美国股市新一轮上涨的潜在推动力。摩根大通策略师预计,散户交易占比在今年一季度跌至四年低点后,有望在二季度强势反弹,为整体市场注入新动能。

摩根大通策略师团队在最新研报中指出,散户在美国股票交易中的占比在一季度进一步下滑至17%,但预计二季度将出现反弹,走势与2025年二季度高度相似。与此同时,期权市场已率先发出信号——小型期权交易者的看涨期权买入量在2025年10月至2026年3月间持续萎缩,但在今年4月和5月急剧回升。

这一趋势对市场的意义不容忽视。标普500指数在2025年和2026年呈现出高度相似的走势——一季度回报平淡,二季度随即强劲反弹,而2025年下半年最终为美国投资者带来了丰厚回报。若散户交易活跃度如期复苏,有望为当前市场提供额外上行动力。

与此同时,另一类更为传统的散户群体——偏好股票基金的长期投资者——在这一阶段持续为市场提供稳定支撑。摩根大通团队强调,对股市而言,更关键的衡量维度并非散户交易股票或期权的频率,而是散户在整体终端投资者资金流向中所占的比重。

美股聚焦

高盛点评迈威尔科技季报:完美符合华尔街预期,接下来紧盯这三个核心!

迈威尔科技交出了一份与华尔街预期高度吻合的季报,并以超预期的下季度业绩指引提振市场信心,管理层同步暗示将上调FY27/28全年指引。高盛认为,股价短期内有望温和上涨,但中长期表现将取决于三大核心变量的演进。

高盛最新研报指出,迈威尔科技第一财季营收达24.18亿美元,与高盛预测的23.96亿美元及华尔街共识的24.12亿美元基本吻合,同比增长27.6%,环比增长9.0%。与此同时,公司对第二财季的营收指引中值为27.00亿美元,分别高出高盛预测3.4%和华尔街共识3.0%,超预期幅度明显。管理层还就FY27/28全年指引发出上调信号,但未披露具体数字。

高盛指出,由于同业公司财报表现强劲、核心客户资本支出维持高位,市场在本季报发布前对迈威尔科技的预期已处于较高水位。在此背景下,超预期的指引仍能推动股价温和走高,显示公司基本面具备一定韧性。高盛目前维持对迈威尔科技的中性(Neutral)评级,12个月目标价为125美元,较报告发布时208.26美元的股价隐含约40%的下行空间。

英伟达Computex前瞻:黄仁勋将带来哪些AI算力"核弹"?

摩根士丹利预计,在即将开幕的Computex展会上,英伟达首席执行官黄仁勋将全面展示以Rubin GPU和Vera CPU为核心的新一代AI算力架构,进一步巩固其在AI基础设施领域的统治地位。

6月2日至5日,台北国际电脑展(COMPUTEX 2026)将以“AI together”为主题举行,市场焦点正迅速转向英伟达的机架级系统设计及先进封装进展。

摩根士丹利最新研报预计,英伟达将展示旨在实现最低单Token成本的AI工厂解决方案,这一动向直接推动了供应链产能的重新评估,并为相关硬件制造商带来了显著的增长预期。

受强劲的AI GPU和CPU需求驱动,台积电正加速扩张其CoWoS先进封装产能。摩根士丹利已将台积电2027年的CoWoS产能预期大幅上调,并全面看好英伟达核心供应链的投资前景。

随着展会临近,投资者正密切关注Rubin芯片的功耗控制方案以及Vera CPU的商业化潜力,这些技术细节将决定未来数年全球AI算力市场的资本支出走向与竞争格局。

小鹏Q1营收130亿元,净亏损扩大至17.8亿元,二季度交付指引超预期

5月28日,小鹏汽车发布2026年第一季度财报。数据显示,当期总交付量为62682辆,同比减少33.3%;总收入为130.3亿元人民币,同比下降17.6%,略低于市场预估的131.6亿元。经营亏损为18.7亿元,净亏损扩大至17.8亿元,较上年同期的6.6亿元明显走阔。截至发稿,小鹏集团美股盘前上涨1.64%。

尽管交付与收入双双回落,盈利质量指标仍呈现改善趋势。一季度综合毛利率为20.6%,高于市场预期的20%,较2025年同期提升5个百分点;汽车毛利率为12.1%,同比提升1.6个百分点。

毛利率提升主要得益于持续深化的成本管控、车型结构优化,以及技术自研与国际化收入带来的结构性改善。公司管理层此前关于“在行业淡季仍保持稳健毛利率”的判断得到验证。同期,研发支出达29.1亿元,超出市场预估的25.3亿元,显示出公司在产品与技术布局上的持续投入。

展望第二季度,小鹏预计交付量区间为10万至10.6万辆,环比增长约60%至69%,高于彭博综合预期的96923辆;总收入预期为196亿至208亿元,同比增长约7%至14%。5月20日发布的科技旗舰SUV小鹏GX,连同年内另外三款新车型,将构成强劲的产品攻势。CEO何小鹏表示,“我们即将迎来强劲的销量增长曲线。”

理想汽车Q1营收230亿元,同比下降11%,二季度营收指引低于预期

理想汽车周四发布了喜忧参半的2026年第一季度财报:营收略超预期但同比下滑11%,利润端由盈转亏,同时二季度指引不及市场预期。截至发稿,理想美股盘前下跌3.74%。

具体来看,第一季度总营收为229.8亿元,同比下降11%,高于市场预期的220.9亿元;净亏损为23亿元,去年同期为净利润6.47亿元,去年第四季度为净利润0.20亿元。

盈利能力方面,第一季度毛利率为7.9%,低于去年同期的20.5%,但高于市场预期的6.94%;汽车销售收入为215.3亿元,同比下降13%。经营亏损为30亿元,经营利润率为负13.0%,去年同期为正值1.0%。

第二季度展望方面,公司预计营收为241亿至254亿元,低于彭博综合预期的292.8亿元;预计交付量为9.5万至10万辆,低于市场预期的107527辆。

公司管理层将上述变化归因于产品组合调整——理想i6相关交付举措、原材料价格波动及车型换代周期叠加影响。产品方面,全新一代理想L9已于5月中旬上市交付,自研芯片马赫M100及马赫VLA大模型已实现一体化上车。截至一季度末,公司现金储备为943亿元,并正在执行10亿美元股份回购计划。